Картирование коррупционных рисков и возможностей

Коррупция проникает в таможенные органы множеством путей. Одним из крайних вариантов является политическая приватизация таможенной системы в целом, которая превращает таможню в инструмент политической элиты для извлечения доходов{237}. В подобных случаях высокопоставленные политики молчаливо поощряют коррупцию, а политическая воля к укреплению неподкупности и прозрачности отсутствует. Коррупции такого рода могут способствовать действия правительства, закрепляющие за таможней статус независимой структуры, подчиненной напрямую президенту или премьер-министру.

Помимо политической приватизации коррупционные риски могут возникать или возрастать под влиянием внешних условий, в которых работают таможенные органы, или внутренних организационно-процедурных недостатков таможенной системы. Порой значительные коррупционные риски несет в себе нормативно-правовая база деятельности таможни. Запутанные, изобилующие запретами нормы налогообложения и внешней торговли способствуют мздоимству и коррупции, а высокие налоговые ставки и тарифы стимулируют вовлечение в коррупционную практику с целью уменьшения налогового бремени (Walsh, 2003). Льготы (особенно дискреционные), которые вправе предоставлять министр или руководитель таможенной службы, открывают возможности для переговоров, а расплывчатость таможенного и налогового законодательства (особенно в части классификации товаров) зачастую приводит к произволу. Если тарифы на импорт товаров сильно диверсифицированы, таможенники начинают вымогать взятки, угрожая подвести товар под категорию с максимальной налоговой ставкой (Gatti, 1999).

Кадровая политика является еще одним внешним фактором, который может существенно влиять на уровень профессиональной честности работников таможни. Многое зависит от того, насколько жестко и беспристрастно ведется подбор кандидатов для приема в ряды таможенников. Учитывая, что работа в таможне изобилует возможностями для вымогательства, порой должности попросту продают заинтересованным лицам, намеревающимся использовать служебное положение для извлечения личной выгоды. По неофициальным данным, в Камбодже сумма «вознаграждения» за получение должности на таможне за несколько лет выросла с $2000 до $10 000 (Integrated Framework, 2001). Другая проблема – адекватность зарплаты таможенных служащих. Если заработная плата таможенника ниже прожиточного минимума, он вряд ли устоит перед соблазном получить взятку, чтобы удовлетворить свои базовые потребности. Вместе с тем разница между зарплатой таможенника и потенциальным коррупционным доходом всегда будет значительной (см. ниже). В связи с этим важную роль играет способность государственного аппарата и судебной системы быстро и адекватно реагировать на выявленные факты коррупции.

Наконец, процветанию коррупции в таможенных органах способствует отсутствие эффективной системы внешней подотчетности. Ясные и регулярно контролируемые критерии результативности, отражающие не только объем собираемых пошлин и налогов, но и уровень обслуживания и поддержки внешнеторговой деятельности, позволяют заинтересованным сторонам оценивать качество работы таможни.

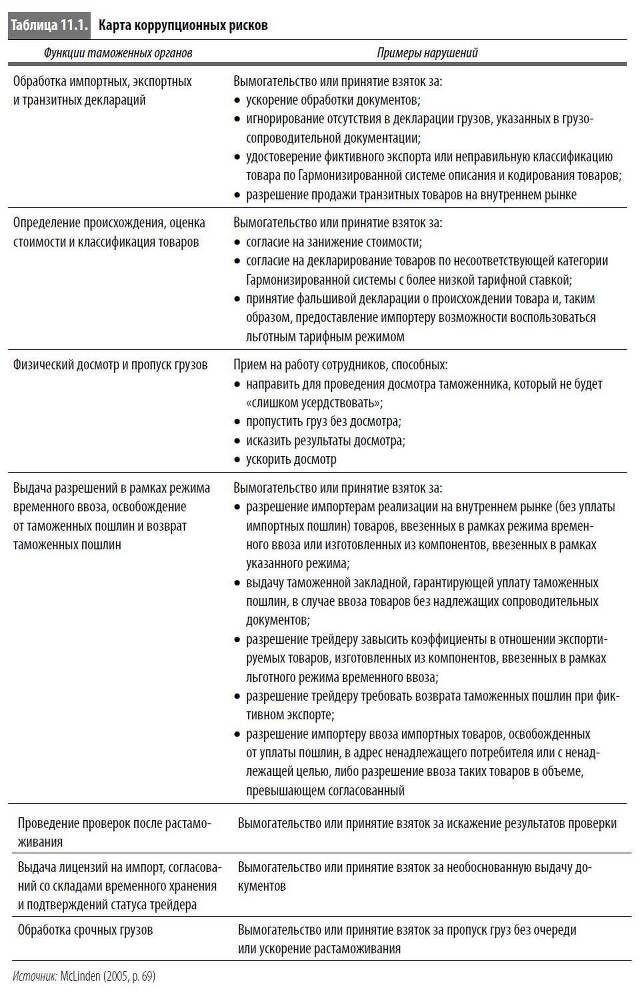

Что касается организационно-процедурных вопросов, то при разработке антикоррупционной стратегии необходимо определить конкретные риски коррупционного поведения на различных этапах процесса таможенной очистки грузов. Маклинден в своей работе (McLinden, 2005) составил карту рисков – список ключевых функций таможенных органов с описанием их коррупционной уязвимости (табл. 11.1).

Прежде чем разрабатывать антикоррупционную стратегию, необходимо проанализировать конкретные элементы процесса растаможивания и картировать коррупционные риски для определения, в какой мере существующие процессы способствуют вышеуказанным нарушениям. Анализ риска должен привести к выявлению лишних административных процедур в процессе растаможивания, недостаточно прозрачных процедур и сфер, где таможенные служащие непосредственно контактируют с клиентами.

Стратегии снижения коррупционных рисков

В 1990-е гг. борьба с коррупцией стала приоритетным направлением реформирования таможенных органов во многих развивающихся странах и странах с переходной экономикой. В тот период таможенные органы по всему миру принимали обязательства по повышению уровня профессиональной честности. В результате был получен богатый опыт разработки и реализации антикоррупционных стратегий. В 1993 г. ВТАО на ежегодной сессии в Аруше (Танзания) приняла декларацию, заложившую фундамент для применения комплексных коллективных мер по ограничению возможностей и побудительных мотивов коррупции в таможенных органах. В июне 2003 г. эта декларация была пересмотрена с учетом накопленного опыта и методов борьбы с коррупцией, наилучшим образом зарекомендовавших себя в странах – членах ВТАО.

В обновленной Арушской декларации по надлежащему управлению и борьбе с коррупцией на таможне выделены 10 аспектов, которые необходимо принимать во внимание с целью повышения прозрачности деятельности таможни: лидерство и целеустремленность; законодательство; прозрачность; автоматизация; реформа и модернизация; проверки и расследования; кодекс поведения; управление персоналом; мораль и организационная культура; взаимодействие с частным сектором. ВТАО разработала и другие инструменты, включая Руководство по обеспечению честности и неподкупности (его текст можно найти на сайте http://www.wcoomd.org), а также Модельный кодекс поведения. Кроме того, недавно ВТАО составила Справочник по передовой практике обеспечения честности и неподкупности, который находится в открытом доступе и периодически обновляется. Справочник дополнен базой данных, которая размещена на сайте ВТАО.

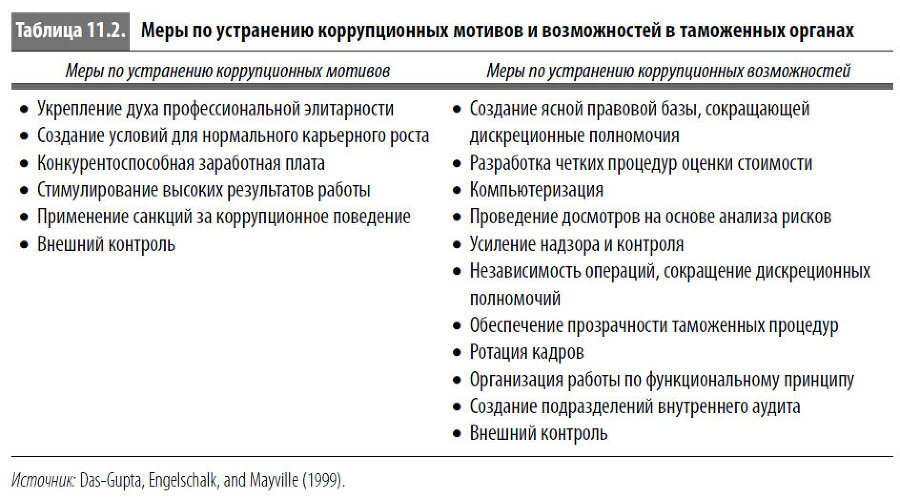

Стратегия по борьбе с коррупцией на таможне должна быть направлена на устранение не только возможностей, но и мотивов коррупционных действий (Das-Gupta, Engelschalk, and Mayville, 1999). Для этого прежде всего необходимо устранить недостатки кадровой политики и управления в целом, не ограничиваясь, однако, исключительно этими аспектами (табл. 11.2). Следует культивировать в сотрудниках дух профессиональной элитарности, разъяснять им государственную значимость таможенной службы, формировать у персонала правильное понимание структуры и задач таможни, разрабатывать и проводить мероприятия по сплочению коллектива. Однако, чтобы поддерживать в людях подлинное чувство гордости за свою профессию, необходимо обеспечить им нормальные условия работы и достойное снабжение, в том числе форменной одеждой. Ограниченный административный бюджет не всегда позволяет это сделать. В ряде случаев для решения проблем целесообразно придать таможне статус полуавтономного агентства, хотя международный опыт показывает, что организационная независимость не является панацеей от коррупции.

Укреплению духа элитарности может способствовать принятие специальных кодексов профессиональной этики и поведения. Их роль часто выполняют общие кодексы поведения государственных служащих. Вместе с тем, учитывая особенности работы в таможенных органах, целесообразно разработать специальный кодекс профессиональной этики и поведения таможенных служащих. Такой кодекс должен раскрывать следующие моменты: профессиональное кредо; рекомендации по принятию решений при столкновении с этическими дилеммами; конкретные запретительные и предписывающие правила; определения, обоснования и примеры приемлемого и неприемлемого поведения в конкретных ситуациях; перечень информационных ресурсов и экстренных контактов{238}. Чтобы кодекс профессионального поведения эффективно работал, необходимо довести его до сведения каждого сотрудника, постоянно следить за его соблюдением, применять дисциплинарные санкции за нарушение основных положений, периодически обновлять его и проводить обучение персонала. Как показывает опыт ряда стран, кодексы поведения быстро утрачивают свою значимость, если руководство не предпринимает реальных действий при нарушении сотрудниками их положений.