Укрепление системы PFM Ганы

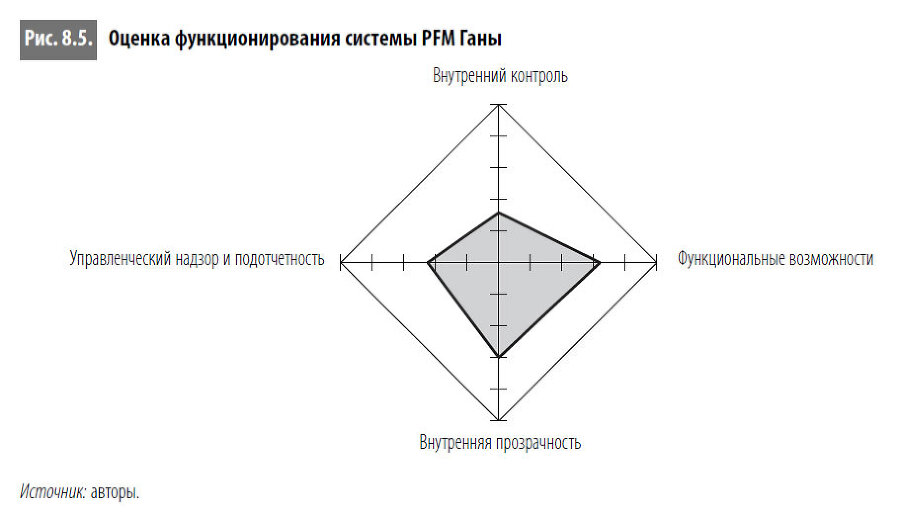

Для снижения риска коррупции в сфере государственных расходов в Гане необходимо прежде всего усиливать внутренний контроль, управленческий надзор и подотчетность. Оценка системы PFM Ганы, проведенная в рамках PEFA в июне 2006 г., показала, что, несмотря на определенное улучшение ситуации, необходимо значительно повысить эффективность внутреннего контроля, управленческого контроля и надзора{169}. На рис. 8.5 представлена сравнительная оценка качества внутреннего контроля, функциональных возможностей, внутренней прозрачности и управленческого контроля и надзора в Гане. На фоне низких показателей внутреннего контроля, а также управленческого надзора и подотчетности Гана выглядит относительно неплохо по таким параметрам, как функциональные возможности и внутренняя прозрачность. Под руководством правительства страны в этих сферах после 2002 г. были достигнуты значительные успехи, однако потенциал для дальнейшего улучшения ситуации не исчерпан. Тем не менее для снижения риска коррупции и мошенничества в системе PFM Ганы необходимо в первую очередь сосредоточить усилия на совершенствовании механизмов внутреннего контроля, управленческого надзора и подотчетности и довести их эффективность до уровней, сопоставимых с остальными параметрами.

Самым слабым звеном в системе PFM Ганы является официальный институт внутреннего контроля. Хотя правительство страны уже создало механизмы внутреннего контроля, нужно существенно поднять уровень соблюдения норм и правил, регулирующих управление государственными финансами. Необходимо обеспечивать своевременность и всесторонность внутреннего аудита и выполнения руководством рекомендаций по результатам аудиторских проверок. Последний раз аудит в сфере оплаты труда проводился в 2003 г., и хотя в этой области удалось обеспечить достаточно эффективный контроль, главный финансовый инспектор зафиксировал несколько фактов нецелевого использования фондов заработной платы. Кроме того, осуществлению контроля за правильностью оплаты труда мешает слабость механизмов обеспечения безопасности.

Мероприятия по усилению внутреннего контроля необходимо проводить в следующих направлениях: реализация недавно вступивших в действие поправок к регулятивной базе PFM (в том числе в области закупок, финансового администрирования и внутреннего аудита); повышение квалификации аудиторов; расширение полномочий органов внутреннего аудита; разработка процедур выполнения аудиторских рекомендаций; совершенствование планирования и мониторинга программ налогового аудита и расследования случаев мошенничества; повышение эффективности аудита оплаты труда; обеспечение своевременности и регулярности сверки счетов.

В докладе главного финансового инспектора отмечено, что основной причиной выявленных нарушений и общего пренебрежения финансовым регулированием являются недостатки в сферах управленческого надзора и подотчетности. Возможности руководителей высшего звена по выявлению и пресечению мошенничества ограничены. Иногда руководство реагирует на выводы аудиторов, однако формализованные процедуры выполнения аудиторских рекомендаций находятся в стадии разработки. Мероприятия по совершенствованию управленческого контроля и надзора за государственными расходами должны включать в себя обучение руководителей высшего и среднего звена всех министерств методам выявления мошеннических действий, создание и реализацию формальных механизмов освещения и расследования фактов мошенничества и применения дисциплинарных мер, а также реализацию формальных механизмов реагирования на выводы аудиторов.

Для повышения эффективности системы PFM и достижения устойчивых результатов реформирования важно обеспечить баланс в развитии функциональных возможностей, управленческого контроля, внутренней прозрачности и подотчетности. На фоне уже проводящихся мероприятий по усилению внутреннего контроля, управленческого надзора и подотчетности можно планировать шаги по расширению функциональных возможностей и повышению внутренней прозрачности финансовой информации. Одной из целей совершенствования функциональных возможностей системы PFM может быть своевременность утверждения бюджета. После 1957 г., когда Гана обрела независимость, бюджет 2006 г. стал первым из тех, что были утверждены парламентом страны до начала финансового года. Хотя некоторые данные (в том числе сам бюджет) публикуются в правительственном бюллетене Ghana Gazette, форма подачи бюджетной информации трудна для понимания, да и доступ населения к бюллетеню ограничен. Удобная форма, простота, своевременность и точность представления всей финансовой информации будет способствовать эффективному участию ключевых заинтересованных сторон в бюджетном процессе. Аналогичным образом необходимо обеспечить доступ парламентариям к докладам и оценкам, связанным с финансовыми последствиями и составом совокупных расходов, объемом совокупных доходов, просроченными платежами и совокупными финансовыми рисками прочих государственных структур.

Таким образом, для укрепления системы PFM Ганы следует проводить мероприятия, способствующие усилению внутреннего контроля, управленческого надзора и подотчетности. Необходимо расширить функциональные возможности (в частности, улучшить бюджетную классификацию, повысить собираемость налогов, усовершенствовать учет и управление денежными средствами). Также следует проводить обучение персонала, совершенствовать делопроизводство и отчетность, повышать качество бюджетной информации, качество и своевременность текущих и годовых отчетов. В среднесрочной перспективе следует рассмотреть возможность комплексных реформ с целью планирования и бюджета на несколько лет.

Расширение участия внешних сторон в бюджетном процессе

Итак, система PFM Ганы прежде всего нуждается в укреплении внутреннего контроля и управленческого надзора, однако параллельно с этим полезными могут оказаться усилия по повышению прозрачности и способности внешних сторон разбираться в финансовых вопросах и конструктивно участвовать в бюджетном процессе. Этому участию мешает недостаточная внешняя прозрачность бюджетных документов и финансовой отчетности, а также слабое знание бюджетного процесса. В межстрановом рейтинге International Budget Project Гана получила оценку выше среднего по показателю «доступность бюджетной документации для исполнительных органов». В то же время по таким параметрам, как «мониторинг и оценка отчетности» и «стимулирование участия общественности и законодателей», Гана оказалась ниже среднего уровня, что свидетельствует об отставании в этих сферах{170}. Сведения о фактических расходах не всегда направляются в парламент в соответствии с требованиями, а когда это происходит, за их точность нельзя поручиться. Бюджетные приоритеты, макрофинансовая политика и ограничения отражаются в документах недостаточно подробно, что препятствует плодотворному участию парламента (The International Budget Project, 2002).

Гражданское общество также не в полной мере понимает бюджетный процесс, а его институты слишком плохо организованы, чтобы эффективно участвовать в этом процессе. Существующие организации гражданского общества Ганы (такие как Информационный центр по бюджету в составе Объединенного центра социального развития) принимают участие в бюджетном процессе, однако недостаток ресурсов и слабое понимание бюджетного процесса мешают эффективному мониторингу государственных расходов{171}. Ограниченный доступ к бюджетной информации, представленной в удобной для понимания форме, также препятствует вовлечению общественных организаций.

Меры по расширению участия внешних сторон в бюджетном процессе могут быть направлены на повышение прозрачности и понятности финансовой информации и рост информированности законодателей и гражданского общества о бюджетном процессе.