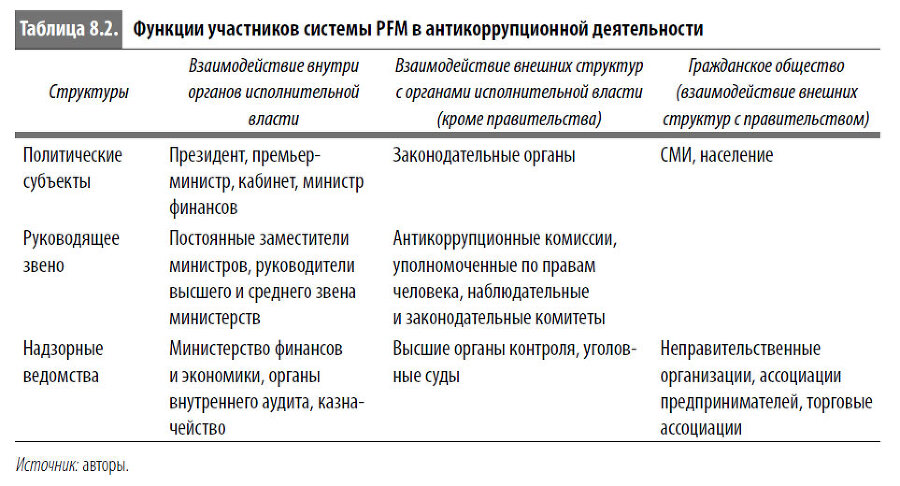

Гражданское общество и средства массовой информации могут играть важную роль в повышении подотчетности на всех стадиях бюджетного процесса. Активное участие гражданского общества – эффективное средство контроля решений избранных парламентариев, влияния на решения в области бюджета (примером может служить реализация бюджетного процесса при участии общественности в Порту-Алегри, Бразилия) и повышения прозрачности в ходе исполнения бюджета (пример – мониторинг расходов на государственные школы в Уганде). Хотя в развивающихся странах признание роли гражданского общества в бюджетном процессе произошло совсем недавно, уже есть свидетельства того, что организации гражданского общества способны позитивно влиять на планирование и исполнение бюджета. В таблице 8.2 систематизированы функции, выполняемые основными участниками бюджетного процесса.

Административная коррупция в системе PFM проявляется прежде всего на стадии исполнения бюджета. Тем не менее на всех стадиях цикла PFM могут возникать уязвимости, повышающие риск мошенничества и злоупотребления государственными средствами. Типичные недостатки систем PFM развивающихся стран включают в себя: отсутствие правил и инструкций, касающихся оплаты труда и расходов, не связанных с оплатой труда; повсеместное несоблюдение существующих правил; значительные объемы неподотчетных правительственных расходов; неполнота бухгалтерского учета и отчетности; непрофессионализм сотрудников ключевых структур управления государственными финансами (включая бюджетные, бухгалтерские и аудиторские структуры отраслевых министерств); неэффективность управленческого контроля за государственными расходами; слабость надзорных ведомств; недостаточный контроль за государственными финансами.

Все вышеперечисленные недостатки системы PFM могут быть разделены на пять категорий:

• непрофессионализм сотрудников и неспособность системы отследить все действия правительства;

• недостаточная внутренняя прозрачность финансовой информации;

• недостаточная внешняя прозрачность финансовой информации;

• неэффективность управленческого контроля и надзора;

• неэффективность внешнего аудита и контроля.

Эта классификация используется при разработке реформ, направленных на снижение коррупции и укрепление системы PFM.

Совершенствование управления государственными финансами

Для снижения риска коррупции в сфере PFM необходимы эффективные системы управления государственными финансами, открытые для внутреннего и внешнего контроля, который позволяет свести к минимуму возможности для коррупции и максимально повысить эффективность выявления и пресечения коррупционной практики. В данном разделе рассматриваются ключевые аспекты совершенствования внутренних структур и процедур системы PFM. Механизмы внешней подотчетности и контроля анализируются в следующем разделе.

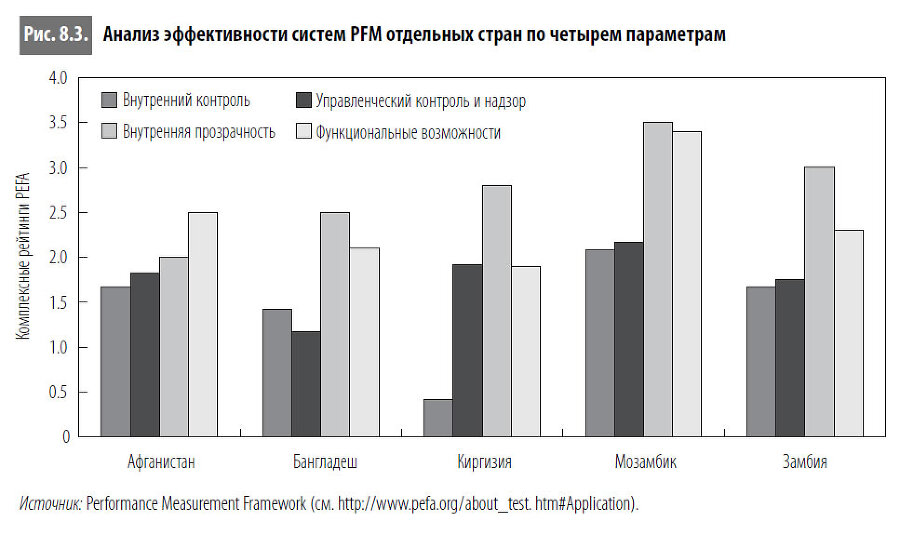

Определение уязвимых мест в системе PFM является первым шагом на пути к снижению риска коррупции. В настоящей главе для выявления слабых звеньев в области управленческого контроля и надзора, в сфере функциональных возможностей, обеспечения внутренней прозрачности и осуществления внутреннего контроля используются методы оценки Программы анализа государственных расходов и финансовой подотчетности (PEFA){162}. Хотя индикаторы PEFA напрямую не фиксируют уровень коррупции в сфере PFM, они тем не менее характеризуют эффективность системы PFM и благодаря этому могут использоваться для выявления недостатков в структуре управления государственными финансами. На рис. 8.3. представлен анализ достоинств и недостатков систем PFM пяти развивающихся стран по четырем внутренним параметрам, исходя из последней оценки PEFA. Данный анализ позволяет определить потенциальные направления совершенствования системы PFM. На рисунке сравниваются уровни функциональных возможностей, внутреннего контроля, внутренней прозрачности и управленческого контроля и надзора в разных странах, что позволяет выявить наиболее слабый параметр в каждом случае.

Как показывает рисунок, эффективность национальных систем PFM по каждому из четырех параметров существенно различается. Например, в Мозамбике и Замбии самыми слабыми звеньями являются внутренний контроль и управленческий контроль и надзор, уровень которых существенно ниже уровня функциональных возможностей систем PFM и уровня внутренней прозрачности. Кроме того, рисунок позволяет определить возможные направления реформирования. Например, в Бангладеш реформы необходимо сосредоточить на усилении управленческого контроля и надзора, поскольку эта сфера является самым слабым звеном.

Хотя для снижения риска коррупции в развивающихся странах необходимы кардинальные реформы по всем четырем направлениям, усилия следует направить в первую очередь на самое слабое звено. Система взаимозависимых элементов эффективна настолько, насколько эффективно ее самое слабое звено. Результативность работы системы PFM повысится в том случае, если все ее элементы будут сопоставимыми. Для снижения риска коррупции необходимо, чтобы управленческий контроль и надзор, внутренний контроль, функциональные возможности и прозрачность дополняли друг друга, позволяя выявлять сомнительные операции и препятствуя мошенничеству. Реформы по совершенствованию систем и процедур PFM следует реализовывать поэтапно, исходя из конкретных условий страны. Когда возможности ограничены, для определения оптимальной последовательности реформ в сфере PFM целесообразно использовать «платформенный подход» к реформированию, который предлагается программой PEFA (Brooke, 2003). Каждая платформа ориентирована на максимальный результат, достижению которого должны способствовать отдельные реформы. Например, в развивающихся странах, где системы PFM в целом неэффективны, платформенный подход рекомендует в первую очередь укреплять функциональные возможности и внутренний контроль и лишь затем браться за прозрачность и подотчетность. Сначала следует сосредоточить усилия на самом слабом звене, после чего на основе достигнутого результата совершенствовать остальные аспекты системы PFM. Так, в Папуа – Новой Гвинее анализ PEFA показал, что реформы необходимо сконцентрировать на усилении внутреннего контроля, затем перейти к повышению внутренней прозрачности и расширению функциональных возможностей и только потом заняться совершенствованием управленческого контроля и надзора в сфере PFM.

Функциональные возможности

Функциональные возможности систем и процедур PFM определяются механизмами делопроизводства, бухгалтерского учета и отчетности, а также профессионализмом сотрудников. Во многих развивающихся странах бюджетное законодательство, правила и требования, регулирующие осуществление государственных расходов, существуют, но сотрудники в большинстве своем их не знают и не применяют на практике. Базовые системы бухучета, позволяющие отслеживать и фиксировать финансовые операции, как правило, не развиты и не интегрированы. Автоматизация систем финансовой информации зачастую чрезмерно сложна и не обеспечивает качественной отчетности. Ограниченность функциональных возможностей во многих развивающихся государствах нередко усугубляется нехваткой квалифицированных национальных кадров на ключевых должностях в правительстве. Например, в Афганистане и Восточном Тиморе повседневные обязанности, связанные с бюджетом, выполняют иностранные консультанты.

Мероприятия по укреплению функциональных возможностей систем PFM включают в себя: принятие на работу квалифицированного персонала; установление конкурентоспособной заработной платы{163}; углубление знаний действующих и новых сотрудников в сферах бюджетного процесса и служебной этики; применение надежной системы классификации (административной, экономической, функциональной, программной), позволяющей прослеживать расходы по различным статьям; обеспечение комплексного подхода к бюджету и бюджетному процессу; ориентирование бюджета на реализацию конкретных целей. В конечном итоге могут быть внедрены механизмы многолетнего планирования и исполнения бюджета.