В ходе эмпирических исследований также выяснилось, что масштабы негативного воздействия коррупции варьируют в зависимости от вида налога – прямые налоги страдают больше, чем косвенные (Tanzi and Davoodi, 2000). Коррупция углубляет дисбалансы в распределении налоговой нагрузки, сокращая поступления от отдельных категорий налогоплательщиков (обычно это богатые компании, способные подкупать налоговиков) и увеличивая относительное обременение менее обеспеченных групп налогоплательщиков.

Побудительные мотивы и возможности для коррупции в налоговой сфере

В налоговой сфере побудительные мотивы для коррупции достаточно сильны, а возможности весьма обширны. Налоговый инспектор может пойти на коррупционные действия, если ожидаемая выгода превышает потенциальные потери от разоблачения и наказания (Huther and Shah, 2000). Ожидаемая выгода и потенциальные потери определяются конкретными особенностями той организационно-управленческой среды, в которой работают налоговые и таможенные органы.

Налоговая система во многих развивающихся странах характеризуется наличием сложных налоговых и торговых режимов с многочисленными дискреционными льготами, запутанными и непрозрачными процедурами налогообложения и чрезмерными дискреционными полномочиями налоговиков. Кроме того, как свидетельствуют данные из различных источников, во многих странах профессиональный уровень налоговых и таможенных инспекторов низок, а институциональная среда, в которой они работают, отличаются неадекватностью структуры поощрений и наказаний и слабостью внутреннего и внешнего контроля.

Подходы к противодействию коррупции

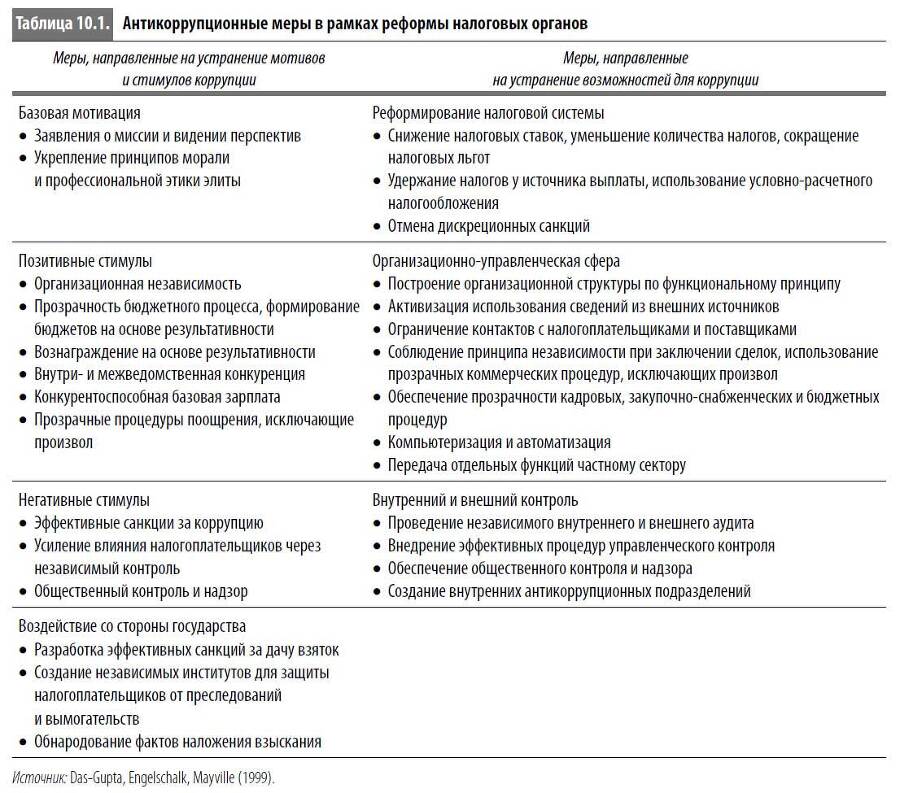

Поскольку причины коррупции многообразны, эффективные антикоррупционные программы должны быть всесторонними, разработанными с учетом различных мотивов и возможностей коррупции. В работе Das-Gupta, Engelschalk, and Mayville (1999) предлагается ряд реформ, направленных на устранение побудительных мотивов, стимулов и возможностей коррупции. Их краткий перечень приведен в таблице 10.1.

Программы противодействия коррупции, ориентированные исключительно на налоговые органы, редко оказываются действенными. Практика свидетельствует, что антикоррупционные реформы должны охватывать сферу государственного управления в целом. С конца 1990-х гг. в рамках проектов Всемирного банка по техническому содействию реформе налоговых органов были разработаны комплексные механизмы, направленные на укрепление подотчетности, институциональное развитие и повышение экономической эффективности. В этой главе представлен один из примеров, касающийся реформирования Национальной налоговой службы Боливии. Аналогичные шаги были предприняты в Латвии, где налоговые реформы сопровождались преобразованиями в секторе государственного управления в целом. В частности, латвийские реформы предусматривали установление тесных связей с Советом по предупреждению коррупции, оптимизацию организационно-технической структуры Государственной налоговой службы, унификацию процедур сбора налогов, отчислений на социальное страхование и таможенных пошлин, разработку комплексной системы показателей результативности, внедрение прозрачных механизмов взаимодействия с заинтересованными сторонами.

Одной из последних тенденций в реформировании налоговых органов (в частности, в странах Латинской Америки и Африки) стало создание полуавтономных налоговых агентств. Основная цель этих нововведений – борьба с коррупцией и недоимками (Kidd and Crandall, 2006; Fjeldstad, 2005). Во многих случаях появление таких структур рассматривают как толчок к проведению более широких преобразований, считая их важным институциональным компонентом стратегии реформирования государственного сектора в целом. Однако некоторые оценки опыта работы полуавтономных налоговых агентств (см., например, Kidd and Crandall, 2006) свидетельствуют о том, что эта управленческая модель не является панацеей и что ее эффективность во многом зависит от наличия комплексного плана реформ и политической воли.

В главах 10 и 11 более подробно анализируются масштабы, причины и последствия коррупции в налоговой и таможенной сферах. Обе главы акцентируют внимание на практически целесообразных реформах. В качестве основы для разработки адекватных антикоррупционных стратегий рассматривается методика картирования коррупционных рисков применительно к различным процедурам.

Литература

Das-Gupta, Aridam, Michael Engelschalk, and William Mayville. 1999. «An Anticorruption Strategy for Revenue Administration.» PREM Notes 33, Poverty Reduction and Economic Management Network, World Bank, Washington, DC.

Fjeldstad, Odd-Helge. 2005. «Corruption in Tax Administration: Lessons from Institutional Reforms in Uganda.» CMI Working Paper, Chr. Michelsen Institute, Bergen, Norway.

Huther, Jeff, and Anwar Shah. 2000. «Anti-Corruption Policies and Programs: A Framework for Evaluation.» Policy Review Working Paper 2501, World Bank, Washington, DC (December).

Johnson, Simon, Daniel Kaufmann, and Pablo Zoido-Lobaton. 1998. «Regulatory Discretion and the Unofficial Economy.» American Economic Review 88 (2): 387–392.

Kidd, Maureen, and William Crandall. 2006. «Revenue Authorities: Issues and Problems in Evaluating Their Success.» International Monetary Fund, Washington, DC.

Martinez-Vazquez, Jorge, F. Javier Arze, and Jameson Boex. 2004. «Corruption, Fiscal Policy, and Fiscal Management.» Working paper prepared for the Fiscal Reform in Support of Trade Liberalization Project, Development Alternatives, Inc. (October).

Schneider, Friedrich, and Dominik Enste. 2000. «Shadow Economies around the World: Size, Causes, and Consequences.» IMF Working Paper WP/00/26, International Monetary Fund, Washington, DC (February).

Tanzi, Vito, and Hamid Davoodi. 2000. «Corruption, Growth, and Public Finances.» IMF Working Paper WP/00/182, International Monetary Fund, Washington, DC (November).

Практика возмещения НДС в Боливии

Хуан Карлос Зулета, Алберто Лейтон и Энрике Фанта Иванович

Проблема сокращения налоговых поступлений почти всегда ассоциируется с коррупцией. Для эффективной борьбы с нею необходим комплексный подход. Правительство Боливии разработало целостную концепцию реформирования налоговой системы. Она охватывает как налоговую политику, так и организационную структуру, от принятия нового налогового кодекса до создания новой налоговой службы. Это пример реальной реформы, ориентированной на решение наиболее острых проблем в сфере налогообложения – проблем результативности и подотчетности.

Рене Банез, бывший руководитель Бюро внутренних доходов Филиппин

Борьба с коррупцией превратилась в одну из ключевых задач, стоящих перед налоговыми органами в большинстве стран мира, прежде всего потому, что коррупция существенно снижает общую собираемость налогов. Фьельдстад в своей недавней работе (Fjeldstad, 2005b) отмечает, что в результате коррупции и уклонения от уплаты налогов государственная казна порой недосчитывается половины причитающихся налоговых платежей. Соответственно сокращаются возможности по финансированию общественных услуг{208}. Кроме того, коррупция и уклонение от уплаты налогов приводят к снижению уровня законопослушности, деморализуют честных налогоплательщиков и порождают атмосферу цинизма и лицемерия в обществе. Наконец, коррупция заставляет налоговиков сопротивляться реформированию налоговых структур, что в конечном итоге снижает доверие общества к институтам государства и подрывает легитимность власти.

Теоретически коррупция возникает, когда посредники (налоговики) обладают монопольной властью над клиентами (налогоплательщиками), пользуются дискреционными полномочиями по контролю оказания услуг (например, исчисления налогов) и работают в условиях слабой подотчетности и прозрачности (Klitgaard, 1998). В этом случае у налоговиков появляются побудительные мотивы и возможности для вовлечения в коррупционные действия. Ожидаемые выгоды от коррупции тем значительнее, чем шире монопольная власть и дискреционные полномочия налоговиков. В свою очередь, чем ниже прозрачность и подотчетность, тем меньше потенциальные потери коррупционеров (Fjeldstad, 2005b). Таким образом, реформы налоговой сферы должны быть направлены на устранение либо побудительных мотивов, либо возможностей для коррупции. В частности, необходимо сокращать ожидаемые выгоды при одновременном повышении вероятности разоблачения и ужесточении санкций (Rose-Ackerman, 1999). Если потенциальные выгоды от коррупции перевешивают возможные потери, то чиновник склонен поддаться соблазну, и наоборот.