Во-вторых, реально существующая компания может приобретать материалы или услуги без оформления счетов-фактур, уклоняясь от уплаты налогов, а затем использовать фальшивые счета-фактуры или зарегистрированные счета-фактуры несуществующих, ложных или фиктивных поставщиков, чтобы запрашивать и получать возмещение НДС. Наконец, в-третьих, реально существующая компания может приобретать товары или услуги с регистрацией счетов-фактур, реализовывать эти товары или услуги на внутреннем рынке, а счета-фактуры использовать для возврата НДС как при экспортных операциях. Все эти виды мошенничества возможны только в случае сговора с недобросовестными налоговыми служащими, которые санкционируют противозаконное возмещение НДС. На рис. 10.5 наглядно представлена схема мошеннических действий для всех трех ситуаций.

Коррупционная уязвимость процедуры возмещения НДС после реформы

В первые годы реформы налоговые органы, учась на собственном опыте, разрабатывали новые процедуры возврата НДС. В отличие от дореформенных схем эти процедуры стали гораздо проще и надежнее, вдобавок они опирались на активное использование информационных технологий и систем{229}. В результате удалось существенно уменьшить потребность личного взаимодействия налоговых служащих и налогоплательщиков и повысить прозрачность процесса в целом. Как видно из рис. 10.6, новая схема возмещения НДС менее уязвима для коррупции. Были автоматизированы некоторые процессы, которые ранее контролировали один-два человека. За проведение налоговых проверок и мероприятий по перекрестному контролю теперь отвечают разные сотрудники. Дискреционные полномочия сотрудников существенно сократились.

Несмотря на достигнутые успехи, полностью исключить возможность возникновения коррупции при возмещении НДС не удалось. В таблице 10.5 описаны коррективные меры и сигнальные индикаторы риска (уязвимости), идентифицированного на рис. 10.6.

Влияние реформ на объемы возмещения НДС при экспорте

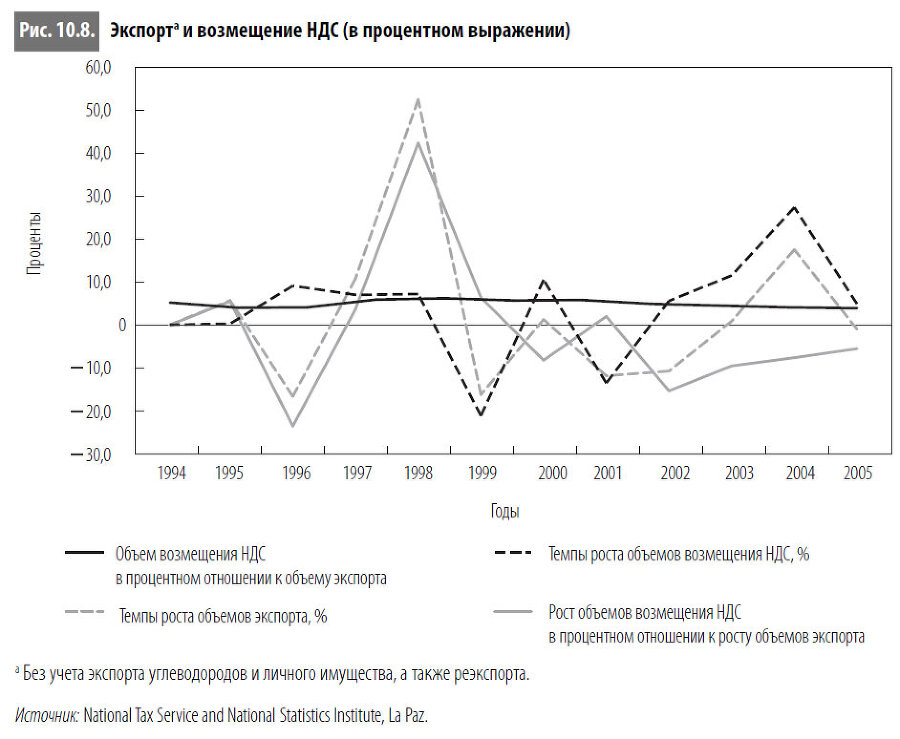

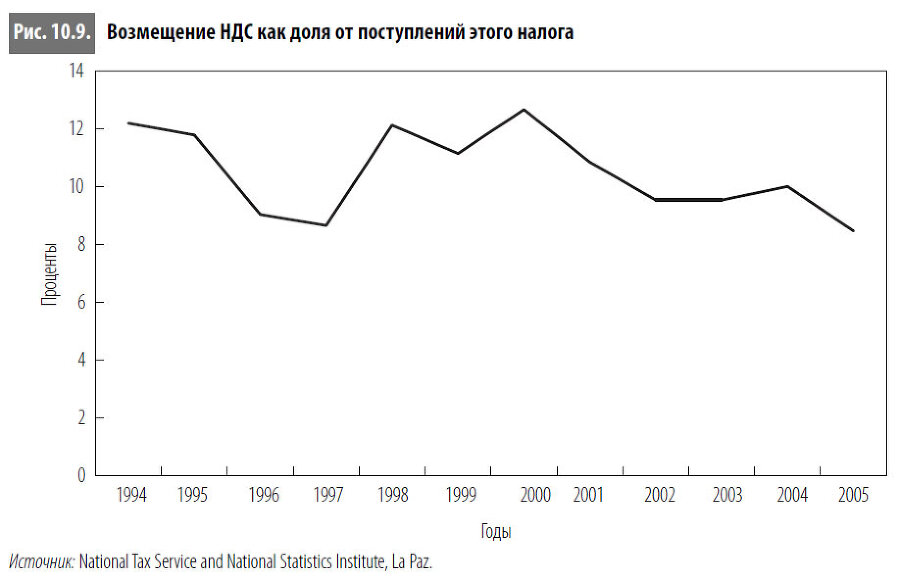

С точки зрения цифр позитивный эффект реформ очевиден. На рис. 10.7, 10.8 и 10.9 представлены данные по динамике экспорта (без учета углеводородов, потребительских и реэкспортируемых товаров), динамике возмещения и собираемости НДС. За исключением 1998 г., в период с 1994 по 2001 г. объемы экспорта (с вышеуказанными оговорками) были относительно стабильными. Однако начиная с 2002 г. они демонстрируют устойчивый рост, резко контрастируя с показателями возврата НДС, которые держатся примерно на одном уровне. Примечательно, что в период проведения институциональной реформы Национальной налоговой службы (2002–2005 гг.) рост объемов возмещения НДС в процентном отношении к росту экспорта существенно снизился. Сократились и объемы возмещения НДС в процентном отношении к поступлениям этого налога. Все эти факты свидетельствуют об уменьшении масштабов противозаконного возврата НДС (а следовательно, и коррупции в этой сфере){230}.

Однако, несмотря на значительные успехи, процесс реформирования по-прежнему сталкивается с серьезными трудностями, которые в первую очередь обусловлены пробелами существующей регулятивной базы. До тех пор, пока действующие законодательные нормы и правила возмещения НДС будут стимулировать мошенничество и коррупцию, искоренить это явление не удастся, какие бы усилия ни прилагались для совершенствования соответствующей процедуры{231}. По существу, возмещение НДС является разновидностью экспортных субсидий, в получении которых заинтересованы не только реальные, но и фиктивные экспортеры. Одним из ключевых недостатков антикоррупционной программы по-прежнему остается слабое взаимодействие с таможенными органами, хотя большинство случаев мошенничества и коррупции, выявленных в рамках настоящего ситуационного исследования, связаны с отсутствием реальных экспортных операций{232}.

Заключительные замечания

Анализ, представленный в настоящей главе, позволяет сделать ряд выводов. Во-первых, институциональная реформа Национальной налоговой службы, начавшаяся в 2001 г., позволила снизить объемы фактического возврата НДС экспортерам. По существу, это свидетельствует о сокращении масштабов коррупции{233}.

Во-вторых, успешная антикоррупционная стратегия, подобная той, что описана в нашем ситуационном исследовании, возможна лишь в рамках широкомасштабной институциональной реформы налоговых органов на базе эффективной системы государственного управления. Коррупция в первую очередь свидетельствует о недостатках государственного управления, поэтому победить ее можно лишь в том случае, если удастся обеспечить высокую прозрачность, подотчетность и результативность работы государственного аппарата в целом{234}.

Следует отметить, что создание «островка неподкупности» в бушующем море нерешенных проблем госсектора вряд ли позволит достичь желаемых результатов – во всяком случае эти результаты не будут устойчивыми. Реформа Национальной налоговой службы оказалась успешной главным образом благодаря руководящей роли и поддержке со стороны Проекта институциональной реформы. Аналогичным примером может служить Латвия, которая сумела эффективно преобразовать национальную налоговую систему параллельно с реформой государственного управления, направленной на снижение коррупционной уязвимости институтов государства.

В-третьих, совершенствование процедуры возмещения НДС невозможно без активного внедрения информационных технологий. В налоговой сфере почва для взяточничества и коррупции возникает во многом благодаря личному контакту между налоговыми служащими и налогоплательщиками. Автоматизация, основанная на грамотном использовании информационных технологий, позволяет снизить масштабы произвола чиновников и повысить прозрачность процедуры возврата НДС.

В-четвертых, чтобы добиться максимальных результатов, антикоррупционная программа должна охватывать все заинтересованные стороны. Реформы в Боливии затрагивали множество областей, включая развитие кадрового потенциала, реструктуризацию бизнес-процессов и оптимизацию правовых норм на фоне внедрения информационных технологий. Вместе с тем до сих пор не решена одна из важнейших институциональных проблем – из-за слабого взаимодействия с другими ведомствами, особенно с таможней, налоговые органы не могут в полной мере реализовать преимущества новой системы возмещения НДС компаниям-экспортерам. Кроме того, необходимо более эффективно координировать усилия с другими внешними структурами, такими как Министерство финансов (в плане создания условий для реализации налоговой политики), а также финансово-ревизионными, прокурорскими и судебными органами (в плане эффективного правоприменения).