Применение слабыми интеграторами стратегии интеграции обусловлено их намерением выполнить неполное, частичное отступление из бизнеса – прекратить самостоятельную работу, но продолжить деятельность в составе сильного интегратора. Слабые интеграторы заняты поиском наилучшего способа поддержания собственной жизнедеятельности путем консолидации с более сильным партнером.

Не только в бизнесе, но и в жизни есть немало подтверждений тому, что относительно слабые субъекты деятельности, обладающие неустойчивыми конкурентными позициями, не уверенные в собственных силах и не ощущающие значительных преимуществ над соперниками, готовы с удовольствием подчиниться таким соперникам. Тем самым они избегают конфронтации и опасного соперничества.

Например, такими соображениями руководствовалась американская компания Amaco, действовавшая в конце 1990-х годов на территории России, принимая решение о присоединении к British Petroleum.

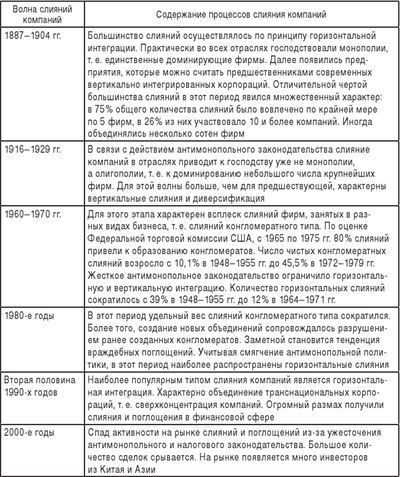

Периодизация процессов слияния и поглощения компаний в новейшей истории представлена в табл. 3.3.

В настоящее время по инициативе слабых интеграторов осуществляется почти половина всех корпоративных слияний в странах с развитой рыночной экономикой. Они происходят посредством частичной продажи бизнеса слабыми интеграторами более сильным соперникам, создания совместного бизнеса либо присоединения к конкурентам.

Феномен «слабого интегрирования» можно наблюдать на всех молодых и плохо структурированных рынках товаров (услуг, работ).

Таблица 3.3

Основные периоды в развитии процессов слияний и поглощений компаний41

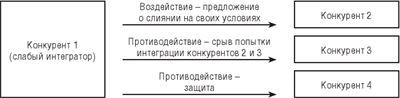

Рис. 3.19. Реализация стратегии слабого интегратора

В стратегии слабого интегратора, как и при полном отступлении, сочетаются инициативное воздействие на конкурентов и контрагентов, к бизнесу которых слабые интеграторы намерены присоединить свой бизнес, и противодействие другому окружению, не поддерживающему данные инициативы.

Слабый интегратор, стратегически желающий «уйти под сильного противника», прибегает, как правило, к полной гамме методов воздействия на потенциальных интересантов, демонстрируя не просто готовность к объединению, но и жизненную необходимость такого шага.

При этом им приходится быть начеку, перехватывая аналогичные инициативы других слабых интеграторов, создавая помехи им и другому окружению, намеренному не допустить этого объединения (потребителям, государству, общим соперникам). Начеку приходится быть и в отношениях с потенциальным партнером по интеграции, которого всегда следует рассматривать как гипотетического сильного интегратора. Для того чтобы интеграционный процесс произошел по сценарию слабого интегратора, тот должен уметь выполнять при необходимости контрнаступление на позиции и этого партнера, и всех противников интеграции (рис. 3.19).

Добившись своего, слабые интеграторы или получают возможность действовать рядом с более сильными участниками рынка, или оговаривают и сохраняют за собой право на некоторую самостоятельность действий в других областях бизнеса. Консолидируя свою деятельность с более сильными конкурентами, они иногда добиваются неизменности своего наименования или сохранения некоторых элементов фирменного стиля и торговой марки в границах интегрированного сообщества фирм.

Например, после приобретения корпорацией Microsoft компании Skype Technologies, которая являлась разработчиком программы Skype, был сохранен бренд и фирменный стиль Skype. Более того, программа была интегрирована в программы и платформы Microsoft (такие как Windows, Windows Phone и др.).

В процессе интеграции слабые интеграторы нередко оговаривают сохранение за собой отдельных предпринимательских прав. Например, право на совладение бизнесом, право на место в совете директоров, право на относительную самостоятельность и даже на автономию, право на контроль части сотрудников фирмы и др.

Поэтому действия слабых интеграторов следует рассматривать не как бегство из бизнеса, а как рациональную конкурентную стратегию, успешная реализация которой позволяет извлекать выгоду и даже сохранять «жизнь после смерти».

Примечательным подтверждением изложенному выше является судьба бизнеса большой группы американских компаний, объединенных фирменным наименованием, в котором используется фамилия Morgan.

В начале ХХ в. эта фамилия служила в США наиболее точной персонификацией крупного бизнеса и крупного капитала вообще, а Morgan Guarantee Trust Company считалась самым процветающим субъектом бизнеса на Земле. В конце 1960-х годов финансовая группа Morgan по-прежнему входила в ряд «некоронованных королей Америки».

Однако сейчас вследствие череды всевозможных консолидаций под влиянием разных обстоятельств бренд Morgan в конце концов превратился из сильного интегратора в слабого. Возникла парадоксальная ситуация: фирм, в названии которых используется фамилия Morgan, много (наиболее известными из них являются финансово-инвестиционный гигант Morgan-Stanley и банк JP Morgan Chase&Co), но ни одного реального Моргана нет ни в менеджменте этих фирм, ни среди их доминирующих владельцев.

Образ легендарного Джона Пирпонта Моргана давно превратился в икону славного прошлого американского бизнеса, которая в качестве особого конкурентного преимущества принадлежит новым владельцам бренда Morgan.

Взаимодействие слабых интеграторов с более сильными участниками рынка в условиях, когда интеграция бизнеса инициируется слабыми интеграторами и лишь поддерживается их партнерами, вызывает вполне резонный вопрос о том, кто же все-таки в этом взаимодействии сильнее?

В итоге реализуется сценарий, разработанный слабым интегратором.

Он в соответствии с собственной стратегией взаимодействия с конкретным сильным конкурентом благополучно решает свои задачи по частичному отступлению на выгодных условиях.

Возникает аналогия с восточными единоборствами (дзю-до, джиу-джитсу и др.), приемы которых позволяют соперникам одерживать победы, контрнаступая и используя силу противников в своих интересах.

Рис. 3.20. Мотивация участников рынка к двусторонней интеграции

Потенциально более сильные спортсмены вынуждены действовать по сценариям, которые реализуют потенциально менее сильные, но более профессионально подготовленные спортсмены.

В повседневной жизни стратегия конкурентных действий сильного интегратора и стратегия конкурентных действий слабого интегратора часто не совпадают, но находятся в состоянии гармоничного соответствия. В этом случае мы наблюдаем двустороннюю интеграцию бизнеса, которая производится под влиянием обоюдных интересов сторон и взаимной инициативы (рис. 3.20).

Например, стороны решают взаимно интегрироваться перед лицом стратегических угроз, исходящих от общего окружения по отношению к каждой из них. В этом случае участники рынка своими действиями снижают уровень риска и неопределенности своего бизнеса, облегчают развитие собственной деятельности за счет создания интегрированного конкурентного потенциала.

Способом применения двусторонней интеграции фирм выступает их слияние.

Подобные сделки часто происходили среди авиакомпаний. Последняя по времени крупная тенденция к слиянию авиакомпаний началась в 1990-е годы, но всерьез об объединении заговорили после терактов 11 сентября в США и войны в Ираке. Эпидемия атипичной пневмонии окончательно доказала, что выжить в одиночку не под силу даже таким монстрам, как British Airways и Lufthansa.

Классический пример такого рода – сделка между KLM и Air France. KLM, давно испытывающая финансовые проблемы, искала партнера в Европе с 2000 г. В 2002 г. руководство KLM начало переговоры с авиакомпаниями British Airways и Air France по вопросу создания взаимовыгодного альянса. Положение авиакомпании между тем стремительно усложнялось, KLM сократила примерно 10 % своего персонала. Наконец, был найден взаимовыгодный вариант слияния: голландский авиаперевозчик получил 15 % объединенной авиакомпании, остальные 85 % достались Air France.