Компания BMW, представляющая крупный специализированный многоотраслевой стандартный бизнес, присоединила к себе компанию Rolls-Royce. Цель такого присоединения – разработка и производство более совершенных авиационных двигателей. Компания BMW обладала обширным опытом разработки и производства в автомобилестроении, никакого опыта в авиастроении у компании не было. Компания BMW профинансировала разработку и производство авиационных двигателей, которые не вписывались в основное направление производственной деятельности компании Rolls-Royce, обладающей большим опытом и профессиональными компетенциями в данном направлении. Такое объединение позволило компании BMW выйти на новый рынок и самостоятельно разрабатывать авиационные двигатели.

Другим мотивом сильных интеграторов становится предупреждение опасности. Конкуренты пока не опасны, если не обладают достаточным конкурентным потенциалом, а их действия не несут ощутимых угроз, однако их развитие может в будущем сделаться фактором риска, особенно в молодых, бурно развивающихся областях бизнеса. Воздействие на соперников, которые пока не стали серьезной помехой, всегда предпочтительнее противодействию сильным конкурентам, достигшим значительных результатов и не желающим легко расставаться с ними.

Приобретение прямых конкурентов является одним из частых случаев применения стратегии сильного интегратора. Так, в 2016 г. банк «Восточный экспресс», специализирующийся на розничных услугах, присоединил к себе Юниаструм банк (специализирующийся на услугах для юридических лиц), а страховая группа СОГАЗ приобрела контрольный пакет страховой компании ЖАСО, специализирующейся на страховании железнодорожных перевозок. В секторе недвижимости ГК ПИК приобрела ГК Мортон38.

Сочетание перспективы избавления от возможных опасностей в будущем и приобретения конкурентных преимуществ в настоящем делает стратегию интеграции привлекательной в глазах сильных интеграторов.

Рассматриваемая стратегия конкурентных действий может быть эффективной на консолидированных рынках, для которых характерно отсутствие внутренней раздробленности между значительным числом фирм. Ее применение выступает как проявление тенденции дальнейшей консолидации этих рынков вплоть до формирования на них состояния олигополии. В результате отношения между сильными интеграторами с их партнерами, контрагентами и конкурентами должны стать максимально устойчивыми.

В результате поглощения Hewlett-Packard Company (HP) компании Compaq Computer в 2002 г. обновленная HP стала IT-компанией с крупнейшей в мире долей поставок информационных технологий для предприятий и организаций малого и среднего бизнеса. После слияния консолидированный участник рынка быстро нашел себя на мировых рынках средств связи, сетевого сервиса, Internet и высоких технологий, заключив крупные контракты с Bell Canada, Brazil Telecom, China Telecom, Deutsche Telecom AG, Nokia, Vodafone UK Ltd. и другими компаниями.

В 2014 г. наиболее обсуждаемым событием стало поглощение корпорацией Microsoft мобильного бизнеса финской корпорации Nokia. Весь мобильный бизнес, являвшийся профильным активом финской компании, теперь принадлежит софтверному гиганту. Всего за 5,44 млрд евро (7,4 млрд долл.) компания Microsoft купила ключевой актив Nokia. Фактически Microsoft официально объявила о покупке финской компании. Сделка по слиянию, равно как и само слияние компаний были завершены в 2014 г. В этом же году прекратилось какое-либо производство мобильных устройств под брендом Nokia.

К Microsoft перешли мобильное подразделение Nokia (производственное подразделение, отделы маркетинга, продаж и сервисной поддержки), включая 32 тыс. сотрудников (за 5,4 млрд долл.), а также патентный портфель компании Nokia, насчитывающий около 30 тыс. свидетельств (еще за 2 млрд долл.).

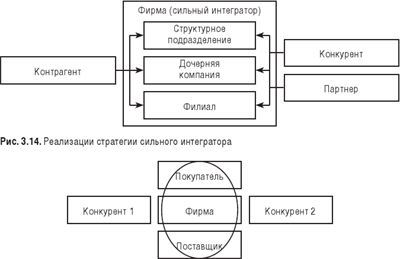

Применение стратегии сильного интегратора наблюдается на рынках любых уровней, в том числе на локальных. Но более всего эта стратегия привлекает участников рынка, работающих в приоритетных сферах национального или международного рынка. Интеграция участников рынка имеет вертикальный или горизонтальный характер. Таким образом, она может применяться и в отношении конкурентов, и в отношении партнеров по бизнесу, поставщиков и других представителей конкурентного окружения в форме их присоединения к своему бизнесу (рис. 3.14).

Вертикальная интеграция возникает в сфере межотраслевой конкуренции. Ее инициаторами выступают фирмы-контрагенты (рис. 3.15). Например, такие российские нефтяные компании, как «ЛУКОЙЛ», «Татнефть», помимо профильной деятельности по добыче нефти производят горюче-смазочные материалы, а также держат сети автозаправочных станций по всей стране и за рубежом.

Рис. 3.15. Вертикальная интеграция фирм

Во всем мире развитие нефтяного бизнеса с самого начала пошло по пути вертикальной интеграции. Крупнейшие нефтяные компании (Standard Oil, Gulf, Техасе, Shell и др.) установили контроль за всеми сферами нефтяного дела в национальном, а затем и международном масштабе. Такого же подхода придерживались и многие небольшие предприятия-аутсайдеры, хотя они оперировали на ограниченных территориях.

В 1960–1970-е годы в мировом нефтяном бизнесе произошли серьезные изменения.

Страны – экспортеры нефти, входившие в ОПЕК, сумели в значительной степени установить контроль над своими нефтяными ресурсами. Сейчас практически во всех нефтедобывающих странах существуют мощные национальные нефтяные компании. Однако, даже добившись права распоряжаться большей частью добываемой нефти, страны-производители не смогли получить справедливую, по их мнению, долю в общих доходах, обусловленных эксплуатацией нефтяных ресурсов. Главная причина этого – отсутствие или ограниченность доступа к рынкам сбыта конечной продукции.

Поэтому в 1970-х годах сначала для самообеспечения нефтепродуктами, а затем и в целях выхода с ними на внешние рынки Саудовская Аравия (крупнейшая нефтяная держава мира) и многие другие страны-производители приступили к строительству нефтеперерабатывающих и нефтехимических заводов. В 1980-е годы они разнообразили свою политику, приобретая материальные и финансовые активы нефтеперерабатывающих производств и сбытовых компаний на территории стран – потребителей нефти (в Северной Америке и Западной Европе).

В данном случае процесс вертикальной интеграции развивался в направлении от разведки и добычи нефти к сферам ее переработки и маркетинга продукции. Важнейшими предпосылками такого процесса можно считать стремление овладеть рынками конечного спроса и конкуренцию в сфере нефтедобычи в условиях достаточно насыщенного рынка и снижающейся эффективности инвестиций в освоение новых нефтяных ресурсов.

Сегодня все крупные российские нефтедобывающие компании представляют собой вертикально интегрированные комплексы (ВИНК), включающие мощности по нефтедобыче, нефтепереработке и розничной продаже горюче-смазочных материалов39.

Рис. 3.16. Горизонтальная интеграция фирм

Участниками горизонтальной интеграции являются фирмы, выпускающие и продающие идентичную или однородную продукцию (оказывающие аналогичные услуги, выполняющие аналогичные работы) (рис. 3.16). Широко распространенная практика горизонтальной интеграции – дружественное или враждебное поглощение небольших фирм-инноваторов крупными корпорациями и превращение их во внутренние опытно-конструкторские и исследовательские подразделения последних.

На российском рынке в 2016 г. произошла интеграция двух из трех крупнейших сетей по продаже бытовой техники и электроники. Финансовая группа «Сафмар» объявила о покупке сетей по продаже бытовой техники и электроники «Эльдорадо» за $ 500 млн и «М.Видео» за $ 725,8 млн.