Ряд нормативных документов, применяемых в Российской Федерации, содержит попытки правового определения данного понятия. Так, в соответствии с п. 4 ст. 40 Налогового кодекса Российской Федерации рыночной ценой товара (работы, услуги) признается цена, сложившаяся при взаимодействии спроса и предложения на рынке идентичных (а при их отсутствии – однородных) товаров (работ, услуг) в сопоставимых экономических (коммерческих) условиях. Во Временных методических рекомендациях по выявлению монопольных цен, утвержденных письмом Государственного комитета Российской Федерации по антимонопольной политике и поддержке новых экономических структур от 21 апреля 1994 г. № ВБ/2053, рыночная цена трактуется как цена, одновременно устраивающая продавцов и покупателей продукции и определяемая на основе их свободного волеизъявления при заключении договоров между собой. Ряд решений ФАС трактует рыночную цену как цену, сложившуюся при взаимодействии спроса и предложения на рынке идентичных или однородных товаров в сопоставимых экономических условиях (Постановление ФАС Московского округа от 29.11.2007 г. №КА-А4 / 11031-07 по делу №А41-К2-14680/ 06).

Попытки нормативного определения рыночных цен нередко отражают стремление органов управления экономикой систематизировать финансовые отношения в обществе (прежде всего бюджетно-налоговые отношения) за счет поиска объективных критериев оценки налогооблагаемой базы участников рынка.

В таких попытках отчетливо просматриваются представления о существующей возможности централизованного определения «правильного» уровня рыночных цен.

Интерес государственных органов по налогообложению к объективным рыночным ценам, уровень которых можно было бы закрепить особыми нормами права, нельзя назвать случайным. Приняв некий уровень цен в качестве «рыночного», налоговые инспекции Российской Федерации могут при желании применять свои фискальные санкции против многих субъектов предпринимательства, которые, по их мнению, занижают цены либо, напротив, завышают их, непомерно раздувая величину издержек, тем самым в обоих случаях сознательно уменьшают налогооблагаемую базу.

Ценообразующий характер имеют два фактора (рис. 2.10):

• издержки на создание и сбыт товаров, оказание услуг или выполнение работ;

• прибыль.

Рис. 2.10. Два фактора ценообразования

Смыслом ценового давления, ударов или помех всегда становится формирование и максимальное расширение участниками рынка зоны применения подходящих цен – удобного ценового пространства участия в конкуренции. Продавая товары (услуги, работы) по подходящим ценам, участники рынка добиваются относительного увеличения прибыли и сокращения издержек. При этом обеспечивается колебание цен не только вокруг их среднерыночного значения, но и вокруг цен, предлагаемых конкурентами.

Когда говорят, что предпринимательство – это всего лишь деятельность, направленная на получение прибыли, смысл предпринимательства обедняется и сводится к смыслу ценовой конкуренции.

Ценовые конкурентные действия предусматривают понижение цен на идентичные, однородные или разнородные товары (услуги, работы), либо повышение цен, либо поддержание цен на неизменном уровне.

В литературе обычно рассматривается вариант снижения издержек (достижение лидерства в издержках, по определению Майкла Портера). Сокращая издержки, субъекты предпринимательства увеличивают прибыль, при этом дополнительно не залезают в кошельки потребителей. Снижая цены, они делают свою продукцию более доступной потребителям. Даже если в этом случае временно уменьшается норма прибыли, абсолютные размеры прибыли должны оказаться более высокими (рис. 2.11).

Рис. 2.11. Зависимость прибыли от цены

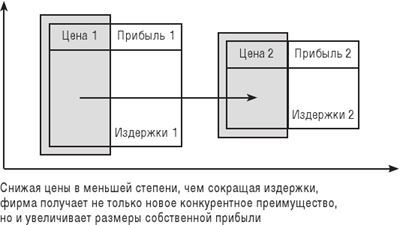

Вместе с тем, снижая цены в меньшей степени, чем сокращая издержки, фирма получает конкурентное преимущество не только в виде привлекательной цены, но и возросшей в размерах прибыли (рис. 2.12).

Рис. 2.12. Увеличение прибыли при снижении цен

В настоящее время большинство производителей продуктов питания (творожные сырки и десерты, сгущенное молоко, вафли, бисквитные рулеты, выпечка, торты, кремы и многое другое), столкнувшись в интенсивной ценовой конкуренции на свою продукцию, применяют ценовые методы ведения конкуренции в части снижения издержек производства и переходят на производственный процесс с использованием вместо более дорогих животных жиров (сливочного масла) дешевых растительных жиров (пальмового масла).

Помимо дешевизны использование пальмового масла позволяет увеличить срок хранения продукции по сравнению с продукцией, содержащей сливочное, подсолнечное, оливковое, соевое и другие масла. Снижая описанным способом издержки производства продуктов питания и увеличивая их срок хранения, предприятия повышают свою способность противостоять конкурентному давлению на рынке продуктов питания.

Сейчас использование пальмового масла в производстве продуктов питания стало общей практикой, несмотря на то что это масло содержит большее количество жирных кислот, что может привести к повышению уровня холестерина в крови и увеличению риска возникновения сердечно-сосудистых заболеваний у потребителей продукции.

Рис. 2.13. Рост цен при росте издержек

Однако считать, что ценовая конкуренция всегда выражается только посредством уменьшения цен на идентичные товары, неверно. При повышении цен также может происходить относительное увеличение прибыли участников рынка и относительное уменьшение их издержек, приходящихся на единицу продукции. Повышение цен приобретает характер неизбежного явления при наличии абсолютного роста издержек фирмы (рис. 2.13).

Практически у каждой отрасли есть так называемые прочие издержки, связанные с приобретением горюче-смазочных материалов, электроэнергии, разницей курсов валют (если отрасль использует импортное сырье). Данные издержки в последнее время демонстрируют тенденцию к постоянному росту, чему способствуют увеличение тарифов естественных монополий, цен на энергоресурсы, инфляция и ослабление курса рубля. В таких условиях множество разных отраслей встало у пределов своей рентабельности. Например, предприятия отрасли гофроупаковки (производство картона) в течение 2014 г. генерировали отрицательную прибыль, т. е. работали в убыток.

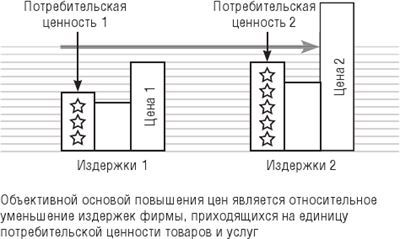

Повышение цен может рассматриваться в качестве метода ведения конкуренции за результаты только в том случае, когда предлагаемая цена оказывается привлекательной для рынка. Это происходит, если клиентам импонирует платить более высокую цену за продукцию, которая в их глазах выглядит качественной или престижной, т. е. имеет определенную потребительскую ценность (подробнее данный вопрос раскрывается в главе 16) (рис. 2.14).

Простое давление на рынок через повышение цен, конечно, не делает цены привлекательными. Но их повышение, сопровождающееся улучшением качества продукции, многими воспринимается позитивно. Тогда «дорого» оказывается не отрицательной характеристикой, а положительным мотивом для новых и ряда старых клиентов фирмы. Абсолютный рост издержек фирмы-производителя, если он происходит, сопровождается относительным сокращением величины издержек, приходящихся на единицу продукции, и фирма, сохраняя или изменяя состав клиентуры, увеличивает размеры прибыли, выставляя одновременно ценовую преграду конкурентам.