3. Квадрант «Собаки» (Dogs) – решения по ним неоднозначны (на рис. 11.3 «Собаками» являются БС №№ 1, 2 и «последний»). Ранее считалось, что наличие «Собак» нежелательно для компании. Однако многие авторы на сегодняшний день приходят к пониманию «разношерстности» этой «своры». Среди «Собак» попадаются весьма ценные породистые экземпляры.

При анализе матрицы следует обращать внимание, как именно расположена «Собака». Если ее место у левого края квадранта (близко к центру матрицы) – это претендент на лидерство на рынке (market challenger) или сильный последователь, приносящий, скорее всего, неплохую прибыль. В этом случае рекомендовано попытаться достичь лидерства в сегменте, но нежелательно делать в бизнес-сегмент существенные инвестиции. Работа здесь должна быть филигранной. Если по каким бы то ни было причинам руководство компании не хочет или не может этого сделать, стоит все-таки присматривать за этими бизнес-сегментами.

«Собаки» из правой части квадранта, увы, типичные «дворняжки». Ждать от них чего-либо не стоит. Рекомендуется определить, не является ли сам факт их существования пустой тратой денег. Если это так – их нужно продавать или закрывать.

4. Квадрант «Вопросительный знак» (Question marks) – самый интригующий, мистер Тайна, самая большая дилемма с точки зрения стратегий (в нашем примере на рис. 11.3 их нет). С одной стороны, хорошо владеть бизнес-сегментом с высоким темпом роста рынка, но с другой – то, что бизнес-сегмент слаб, конечно, плохо. Если есть уверенность и возможности для перевода «Вопросительного знака» в квадрант «Звезд» (стратегия увеличения доли рынка), то это прекрасно. Однако следует понимать, что такой переход будет стоить денег и немалых. Причем если переход не будет успешным, деньги вернуть не удастся.

При принятии решений по «Вопросительным знакам» (если их несколько) следует действовать крайне осторожно и избирательно. Анализ должен быть полным и точным. Инвестиции возможны только в те их них, которые имеют реальный (а не мнимый, желаемый, надуманный) шанс стать № 1 в сегменте. Во всех остальных случаях – продажа или закрытие.

Хотя в случае продажи вы скорее всего окажетесь в выигрыше: продавать бизнес-сегмент, работающий на интенсивно развивающемся рынке, легко и прибыльно. При этом компания существенно снизит свои риски за счет минимизации затрат на нечто сомнительное.

В процессе построения матриц вы можете обнаружить, что один из ваших бизнес-сегментов стоит особняком, а остальные расположились кучно. В этом случае рекомендуется построить отдельные матрицы для остальных бизнес-сегментов, исключив «одиночку». Подобные особенности матриц в большой степени свойственны диверсифицированным компаниям, начавшим построение своих бизне-сов с наиболее успешной рыночной отрасли. Кроме того, такого рода «отрывы» свойственны рынкам услуг класса Premium (в случае если компания работает и в других классах на одной и той же услуге).

В диверсифицированной компании, которую мы рассматриваем в нашем примере, обнаружилась одна «Звезда» (по видимым признакам, правда, небольшая, но об этом мы поговорим позднее) и три «Собаки», причем, как мы видим из рис. 11.3, – типичные. Одна из них (№ «последний») – очень крупная.

Сопоставив полученные данные с предыдущим разделом, мы легко обнаружим весьма существенный перекос (данные для примера выбраны несколько утрированные, чтобы продемонстрировать возможности методики): анализируемая компания получает основной объем прибыли и имеет наибольший финансовый поток на бизнес-сегменте с низкой рентабельностью. Авторы склонны предположить, что подобная картина будет наблюдаться в компании, которая ошибочно считает бизнес-сегмент № «последний» перспективным для себя (в силу его масштабов) и вкладывает деньги в его продвижение и совершенствование. Это съедает прибыль. К сожалению, такого рода ошибки типичны для российского бизнеса, где стратегический анализ все еще является раритетом. Рынок уже практически исчерпан, такой бизнес-сегмент следует переводить в режим поддержания (аналогично «Коровам», только заботиться о нем особо не стоит). Иметь крупный бизнес-сегмент на истощенном рынке стратегически неверно. Но прежде чем принимать судьбоносные решения, нужно все-таки выполнить всесторонний анализ возможных перспектив работы в этом бизнес-сегменте. Это важно.

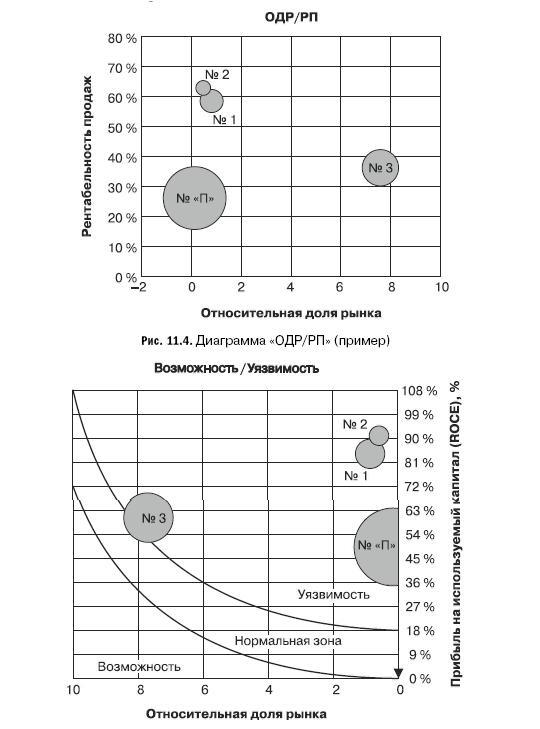

Мы, наконец, подошли к последней проекции оценки конкурентных позиций – собственным интересам компании. Для диагностики по этой проекции мы построим еще две диаграммы, первая из которых отражает соотношение ОДР (см. табл. 11.5) и рентабельности продаж (РП – см. табл. 11.4), то есть на этом этапе нам предстоит сделать выводы о наличии или отсут ствии у наших бизнес-сегментов связи между высокой ОДР и высокой РП (формат диаграммы «ОДР/РП» представлен на рис. 11.4). К сожалению, практический опыт показывает, что эта связь присутствует не всегда. Зачастую сильные конкурентные позиции достигаются титаническими усилиями, в списке которых низкий уровень прибыльности занимает первые позиции. Для компании поддержание таких бизнес-сегментов не всегда есть благо.

Рис. 11.5. Матрица «Возможность/Уязвимость» (пример)

Прежде чем начинать расшифровку данных диаграммы «ОДР/РП», трансформируем ее в так называемую «бананаграмму», заменив рентабельность продаж (ROS) на показатель прибыли на используемый капитал (ROCE – Return on Capital Employed). Мы получим матрицу «Возможность/Уязвимость» (Opportunity/Vulnerability Matrix) – рис. 11.5.

Как мы видим, на графике появились некие дугообразные кривые, образующие нечто вроде «банана» (отсюда название матрицы). «Банан» не требует точного построения, так как излишняя точность расчетов в стратегическом анализе не имеет рабочего смысла. Очень приблизительно его ширина в сечении соответствует 1/5 шкалы по оси ординат, а изгиб дуги идет примерно по овалу – это эмпирический метод, построенный на реальном опыте и накопленной за годы изучения прецедентов информации, дающий представление о ситуации, а не математически точный расчет.

«Банан» делит поле матрицы на три части. Первая из них (внутри «банана») является «нормальной зоной». У бизнес-сегментов, попадающих в нее, ОДР коррелирует с прибылью на используемый капитал. Бизнес-сегменты этой зоны равновесны, правильно ориентированы по рынку и отвечают интересам компании. В нашем примере в эту зону попадает только хорошо зарекомендовавший себя и на предыдущих этапах БС № 3, да и то лишь частично (см. рис. 11.5).

Вторая – «зона уязвимости». Попавшие в эту зону бизнес-сегменты характеризуются высокой прибылью на используемый капитал, но не имеют достаточной доли рынка, чтобы чувствовать себя в безопасности. Рекомендации по «зоне уязвимости» имеют два варианта: если есть возможность увеличить долю рынка, нужно это сделать – это укрепит позиции бизнес-сегмента, защитит его. Если возможности укрепить бизнес-сегмент нет, то нужно быть готовым к значительному снижению его прибыльности, а следовательно, наметить план действий по дальнейшей работе с ним. В нашем примере (см. рис. 11.5) в нее попали три бизнес-сегмента из четырех. Анализируемая компания – в зоне риска!

Третья зона – «зона возможностей» – характеризуется большой долей рынка, но низкой прибылью. В ней, как правило, находятся бизнес-сегменты, обладающие реальными возможностями к переходу в «нормальную зону». Однако следует понимать, что прежде чем принимать решение о работе с бизнес-сегментами этой зоны, следует изучить их крайне внимательно, разобраться с их хозяйственной деятельностью, определить все маркетинговые и финансовые компоненты их существования. В примере бизнес-сегментов, обладающих возможностями, мы не обнаружили.

В завершение анализа конкурентных позиций рекомендуется свести выводы, полученные при анализе проекций, в табличную форму для обобщения. Формат таблицы представлен ниже (табл. 11.10). Желательно расставить бизнес-сегменты в соответствии с рейтингом, который определяют сквозные выводы по ним (1 – самый стратегически привлекательный).