• получает от руководителя сбытового подразделения прайс-лист с внесенными изменениями и утверждает его.

2. Начальник отдела маркетинга (ОМ): готовит маркетинговое обоснование предполагаемых изменений для отдела внутреннего маркетинга (ОВМ) и отдела продвижения (ОП).

Примечание: маркетинговым обоснованием является:

• описание новой услуги (сопровождаемое описанием всех значимых маркетинговых компонентов, важных для продвижения и продаж), согласованное с руководителем совета по инновациям или главным специалистом направления;

• оценка целесообразности изменения цены на существующую услугу с учетом анализа состояния рынка и цен конкурентов.

3. Начальник отдела внутреннего маркетинга (ОВМ):

• готовит информационные материалы для контактного персонала (в первую очередь для менеджеров по продажам) до ввода в действие нового прайс-листа;

• передает руководителю сбытового подразделения материалы для информирования потребителей;

• вносит изменения в программы обучения контактного персонала;

• организует обучение контактного персонала (в случае необходимости).

4. Начальник отдела сервиса (ОС):

• определяет порядок расчетов клиентов корпоративных партнеров. Примечание: в случае получения информации об изменении прайс-листа менее чем за 30 дней (наиболее распространенная практика) до начала его действия клиентов корпоративных партнеров рассчитывают по действующему прайс-листу. Расчет по новым прайс-листам начинается не ранее чем через месяц с начала его действия;

• информирует руководителя сбытового подразделения о порядке расчетов клиентов корпоративных партнеров;

• информирует корпоративных партнеров об изменении прайс-листа и о сроке ввода в действие нового прайс-листа за 30 дней до начала действия нового прайс-листа;

• за 15 дней до начала действия нового прайс-листа рассылает новые прайс-листы корпоративным партнерам.

5. Начальник отдела продвижения (ОП):

• получает от начальника ОМ маркетинговое обоснование предполагаемых изменений прайс-листа и организует включение новой информации в программы продвижения (если это требуется);

• информирует директора по информационным технологиям (ИТ) о необходимости обновления информации на интернет-сайте.

6. Директор по ИТ:

• получает информацию от руководителя сбытового подразделения о внесении изменений в действующий прайс-лист;

• организовывает внесение изменений в расчетные программы (в случае необходимости). Примечание: необходимость внесения изменений в расчетные программы согласовывается с ответственным лицом – инициатором внесения изменений;

• получает от начальника ОП информацию о необходимости внесения изменений в интернет-сайт;

• организовывает внесение изменений в интернет-сайт.

7. Руководитель сбытового подразделения:

• получает информацию от руководителя направления о внесении изменений в действующий прайс-лист;

• взаимодействует с директором по ИТ в части внесения изменений в действующий прайс-лист;

• вносит изменения в действующий прайс-лист;

• передает измененный прайс-лист руководителю направления;

• подписывает измененный сводный прайс-лист у руководителя направления;

• подписывает измененные прайс-листы у руководителей и главных бухгалтеров юридических лиц (если требуется);

• тиражирует прайс-листы;

• отправляет прайс-листы в сбытовое подразделение и ОС;

• информирует менеджеров по продажам (или других должностных лиц, за которыми закреплена эта функция) о порядке расчетов клиентов корпоративных партнеров;

• получает от начальника ОВМ материалы по информированию клиентов для менеджеров по продажам.

8. Директор по экономике:

• получает от руководителя направления информацию о предполагаемых изменениях в действующем прайс-листе и начале действия нового прайс-листа;

• отправляет руководителю направления информацию о согласовании внесения изменений в действующий прайс-лист.

9. Финансовый директор:

• получает от руководителя направления информацию о предполагаемых изменениях в действующем прайс-листе и начале действия нового прайс-листа;

• отправляет руководителю направления информацию о согласовании внесения изменений в действующий прайс-лист.

10. Руководитель совета по инновациям:

• информирует начальника ОМ о принятии советом по инновациям решения о внедрении инноваций в работу;

• организует описание профильной компоненты новой услуги.

Часть 3. Маркетинг услуг: формирование стратегий

Глава 10. Основы стратегического менеджмента и маркетинга

И притом Балабон – говорим не в упрек —

Полагал и уверен был даже,

Что раз надо, к примеру, ему на восток,

То и ветру, конечно, туда же.

Л. Кэрролл. Охота на Снарка

10.1. Особенности стратегического менеджмента в России. Эволюция стратегического мышления

Тематика данного раздела может оказаться наиболее сложной для восприятия и практического использования, хотя авторы приложили все усилия, чтобы учесть в разделе и теоретические, и практические аспекты разработки и применения стратегического управления (менеджмента) сервисной компанией. Сложность связана в первую очередь с фактически полным отсутствием примеров успешной реализации концепции стратегического менеджмента на российском рынке как в обеих столицах, так и в регионах. Мы уже говорили о том, что теоретические и практические изыскания наших зарубежных коллег, в отличие от нас, строятся на широчайшей научно-практической базе. Что же касается России, то говорить здесь просто не о чем.

При этом трудно винить российский менеджмент и нас, российских маркетологов, в столь плачевной ситуации. Переход России к рынку был не только стремительным, но и – по большей части – эмпирическим, свободным от теоретических «излишеств». Поэтому большинство «ходов» осваивалось методом проб и ошибок. Более того, сложное российское законотворчество только способствовало усугублению ситуации.

Разговоры о стратегиях, достаточно распространенные у дающих интервью собственников и управляющих, как правило, не имеют под собой реальной основы. Существующая на сегодняшний день практика административно-командного внедрения стратегического менеджмента в коммерческих фирмах обычно не дает (в лучшем случае) никаких результатов. В худшем – наращивает бюрократические машины и ресурсные затраты. Рынок услуг в этом плане существенно не отличается от рынка в целом.

Более того, российский менеджмент, как нетрудно заметить даже непрофессионалу, находится в состоянии перенасыщения всевозможной терминологией. Это приводит зачастую к комическим ситуациям, а также к спекуляциям в корыстных целях. В качестве стратегий и стратегического анализа наивному руководителю, стесняющемуся своей некомпетентности в этой области, оборотистые «специалисты» легко продают всевозможную ерунду типа незатейливых рекламных ходов, медиапланов и т. п. Естественно, что когда обманутый руководитель дает впоследствии интервью о том, что он купил, он называет это «стратегиями», хотя на поверку стратегиями там и не пахнет.

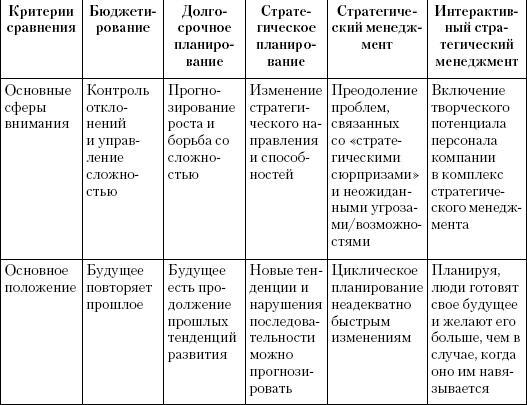

Для понимания происходящего воспользуемся предлагаемой [32] эволюционной лестницей развития стратегического мышления менеджеров (сводные данные – в табл. 10.1).

Таблица 10.1

Эволюция систем управления [32] в мировой практике

1. Бюджетирование. Фактически планирование сводится к составлению бюджетов по статьям расходов на различные цели (важность которых оценивается на уровне «принятия решения» или функциональных лобби) и их освоению. Для российского бизнеса уже стало реальной действительностью составление финансовых планов на будущие периоды, в особенности если компании достаточно крупные и имеют развитую функциональную структуру. К сожалению, следует признать, что освоение бюджетов в соответствии с заявленными и утвержденными планами оказывается для многих компаний недостижимым идеалом в силу того, что финансирование активно корректируется «на ходу», приоритеты пересматриваются, появляются непредусмотренные статьи финансирования и пр.