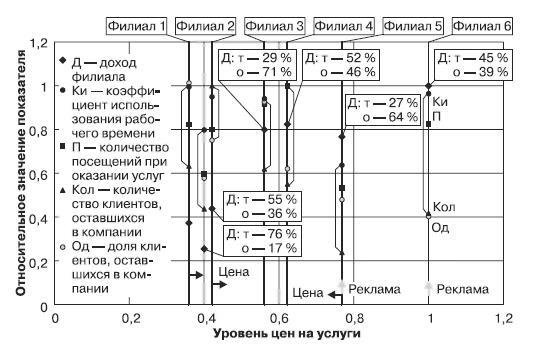

Рис. 9.8. Сравнительный анализ филиалов по основным показателям

По оси абсцисс – средний уровень цен на услуги, причем за единицу принят уровень цен в самом «дорогом» филиале 6. Ценовые коэффициенты для сетевых структур могут рассчитываться от минимальной – базовой цены, как мы видели в табл. 9.3 (класс Standard), а также от максимальной; это вопрос выбора начала координат, кому как удобнее. По оси ординат – относительные показатели (за единицу приняты максимальные):

• Д – доход филиалов;

• Ки – коэффициент использования рабочего времени;

• П – количество посещений клиентов (или количество работ по специалистам);

• Кол – количество клиентов, оставшихся в филиале для получения услуг;

• Од – доля оставшихся для получения услуг после предварительных переговоров от числа тех, с кем были достигнуты договоренности о встрече;

• т, о – доли «технических» и «общих» работ в совокупном доходе филиалов.

Сравнительный анализ показателей в сочетании с комплексным подходом позволяет произвести предварительную оценку правильности выбора уровня цен.

Очевидно, что наиболее благоприятная ситуация наблюдается в филиалах 3 и 4, уровень цен которых представляется оптимальным. В то же время руководителям филиалов 1 и 2 можно рекомендовать повысить цены до определенного уровня, так как резервы (Фф, Од и П) достаточно велики. Так, коэффициент использования рабочего времени (Ки) находится на уровне 80 %, что является достаточно хорошим показателем.

Обратная картина наблюдается в филиале 5. Чрезмерное повышение цен на работы в этом филиале привело к «падению» основных показателей. И хотя его доход еще находится на приемлемом уровне, хорошо заметно, что резервы уже исчерпаны. Особенно критично для филиала 5 резко сократившееся количество клиентов, остающихся в компании после первичного обсуждения предложения, что может привести к печальным последствиям уже в ближайшие месяцы (филиал не обеспечивает себя работой, а тратит время и деньги на «пустые» контакты и переговоры). Данные исследования позволили рекомендовать (после анализа издержек!) руководителю филиала 5 незначительное снижение цен и конкретные изменения в политике продвижения.

Таким образом, научно обоснованный подход к установлению цен на услуги требует комплексности, управленческого и бухгалтерского учета, позволяющих оценить переменные и постоянные издержки организации, развития оптимальной инфраструктуры службы маркетинга.

В рыночных условиях, когда эффективное функционирование коммерческой организации обеспечивается благодаря взаимодействию спроса, предложения и цены, ценообразование рассматривается как один из важнейших элементов маркетинговой деятельности, не только обеспечивающий продвижение услуг, но и в определенной степени влияющий на имидж сервисной компании.

9.5. Управление ценами

Одной из задач оперативного управления маркетингом в сервисной компании является своевременная корректировка прайс-листа (цен на услуги).

Прайс-лист (прейскурант) – систематизированный сборник цен (тарифов) по группам и видам товаров и услуг.

Особенно этот вопрос актуален для сетевых сервисных компаний, филиалы/представительства которых работают в разных условиях, ценовых группах и т. д.

В целях эффективного управления процессом выполнения ценовых корректировок, производимых на основании исходных данных, о которых мы говорили выше, целесообразна разработка в компании специального документа, регламентирующего процедуру внесения изменений в прайс-листы подразделений и филиалов, предоставляющих услуги.

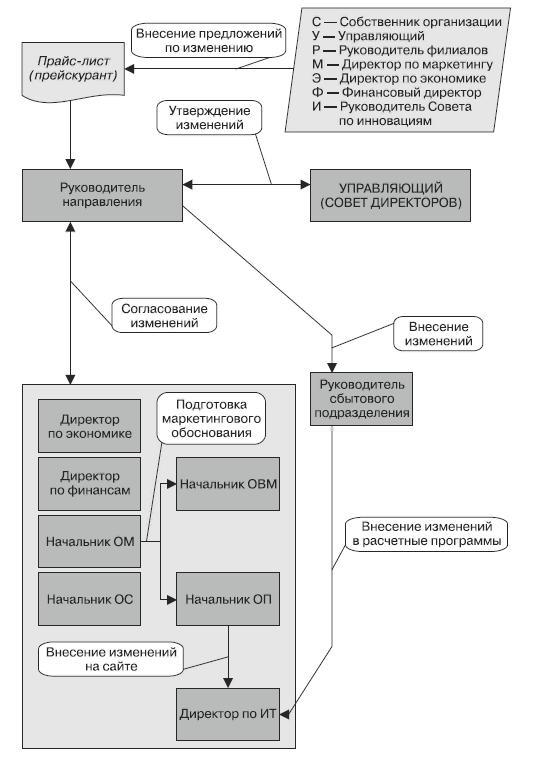

Основные разделы регламентирующего документа по внесению изменений в прайс-лист. Предлагаемая схема разработана для организационной структуры, которая включает службу маркетинга, представленную в главе 5.

Изменения цен на услуги в действующем прайс-листе осуществляется при возникновении следующих условий (рис. 9.9):

• изменение содержания или количества услуг. Внесение корректировок производят при внедрении новых технологий, изменении ассортимента предоставляемых услуг, формулировки процедуры, действующего законодательства;

• изменение цен на услуги. Внесение корректировок производят при возникновении условий необходимости изменения цены.

Изменения цен на услуги могут быть плановыми и внеплановыми:

• плановые изменения закладываются в годовой финансовый план и производятся не чаще одного раза в квартал;

• внеплановые изменения производятся исходя из ситуации, с соблюдением алгоритмов действия ответственных лиц.

В документе должны быть определены:

• ответственный за процесс внесения изменений в действующий прайс-лист («владелец» процесса);

• должностные лица, имеющие право подачи предложений по внесению изменений в действующий прайс-лист;

• должностные лица, с которыми согласуется внесение изменений в действующий прайс-лист;

• алгоритм (процесс) внесения изменений в действующий прайс-лист.

Идеальным вариантом является интеграция процедуры в действующую корпоративную информационную систему с обеспечением репликации действий должностных лиц, вовлеченных в процесс корректировки цен.

Описание процесса внесения изменений в действующий прайс-лист. Предложения по внесению изменений в действующий прайс-лист подаются на

Рис. 9.9. Схема процесса корректировки цен на услуги

имя «владельца» процесса (например, руководителя сбытового подразделения) в соответствии с принятой формой, в которой предусмотрены графы для заполнения:

• идентификатор услуги по действующему прайс-листу (например, «Ценовой мониторинг одного объекта один раз в месяц»);

• идентификатор группы услуги по действующему прайс-листу (например, «Мониторинг»);

• значение по действующему прайс-листу, у. е.;

• значение по новому прайс-листу, у. е.;

• предлагаемая дата ввода нового прайс-листа;

• ответственное лицо, предложившее внести изменение (ФИО, должность);

• обоснование (фактически развернутый ответ на вопрос: что является причиной внесения предложения об изменении цены);

• отметка о согласовании (с указанием ФИО и даты согласования).

Предложения по внесению изменений согласовываются с ответственными лицами, перечень которых определяется данным документом. Естественно, в зависимости от причин, являющихся основанием для внесения изменений, круг лиц может быть различным. Так, в случаях изменения спроса на услугу или рыночных действий конкурентов есть смысл включать в процесс согласование маркетологов. А в случае изменения закупочных цен на расходные материалы целесообразно согласование с отделом (департаментом) снабжения.

Согласованные предложения по внесению изменений в действующий прайс-лист подаются руководителем направления на имя управляющего для утверждения. Управляющий издает распоряжение о внесении изменений в действующий прайс-лист.

Руководитель сбытового подразделения (например, коммерческий директор) вносит изменения в действующий прайс-лист, организует тиражирование прайс-листов и отправку их в соответствующие подразделения.

Ролевые функции участников процесса.

1. Руководитель направления:

• рассматривает предложения по внесению изменений в действующий прайс-лист;

• определяет состав согласующих лиц и поручает им проработку во проса целесообразности внесения изменений в действующий прайс-лист;

• подает согласованные предложения по внесению изменений в действующий прайс-лист на имя управляющего компании;

• получает и подписывает распоряжение о внесении изменений в действующий прайс-лист от управляющего;

• после получения распоряжения от управляющего передает информацию о внесении изменений в действующий прайс-лист руководителю сбытового подразделения;