И последнее, чем можно дополнить раздел по устойчивым конкурентным преимуществам, – это анализ наличия стратегического видения в компании. Здесь будет уместна цитата из Д. А. Аакера [21].

Условием успешного менеджмента на основе стратегического видения является наличие у фирмы четырех основных характеристик: Четкая будущая стратегия, основанная на стержневой идее и спецификациях конкурентной «арены», функциональных стратегиях и конкурентных преимуществах.

Видение, распространяющееся на организацию в целом. Должно присутствовать убеждение в правильности стратегии, уверенность в том, что видение достижимо и стоит затрачиваемых на него усилий, а также реальная заинтересованность в воплощении видения в жизнь.

Активы, компетенции и ресурсы для внедрения стратегий должны либо наличествовать в компании, либо необходимо разработать план по их привлечению.

Терпение. Компания должна придерживаться выбранной стратегии, несмотря на конкурентные угрозы и соблазнительные возможности, способные оттянуть на себя необходимые ресурсы.

Авторы рекомендуют объективно оценить возможности успешного менеджмента в конкретной компании, определив каждый из четырех компонентов. Наш собственный опыт показывает, что даже при наличии в компании первых трех компонентов четвертый – терпение – отсутствует у 99,9 % предпринимателей. А у 0,1 % – присутствует фрагментарно.

Возвращаясь к эволюционной лестнице в стратегическом мышлении, мы еще раз акцентируем ваше внимание на том, что попытки внедрения стратегического видения не должны опережать эволюционное созревание.

Выводы по разделу, как правило, не вызывают затруднений при тщательно и корректно проведенном анализе. Обязательным является сопоставление каждого из выводов со стратегической целью, которая будет основной движущей силой по приведению обнаруженной тенденции или явления к общему стратегическому видению будущего компании.

11.5. Оценка отрасли

От анализа конкурентных позиций и ключевых компетенций перейдем к оценке привлекательности отрасли, в которой работает анализируемая компания. По сути, конкурентные позиции и ключевые компетенции определяют возможности и силу, а оценка отрасли показывает, есть ли к чему все это применять. Естественно, раз бизнес-сегменты компании дожили до момента анализа, можно предположить, что с отраслями у нее все более-менее благополучно. Но с точки зрения построения стратегий лучше знать наверняка.

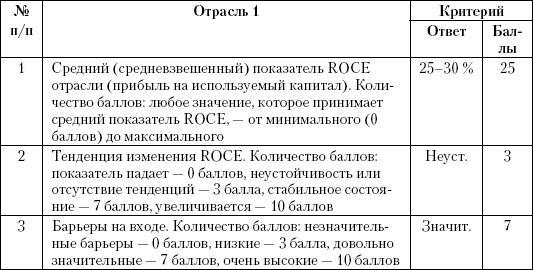

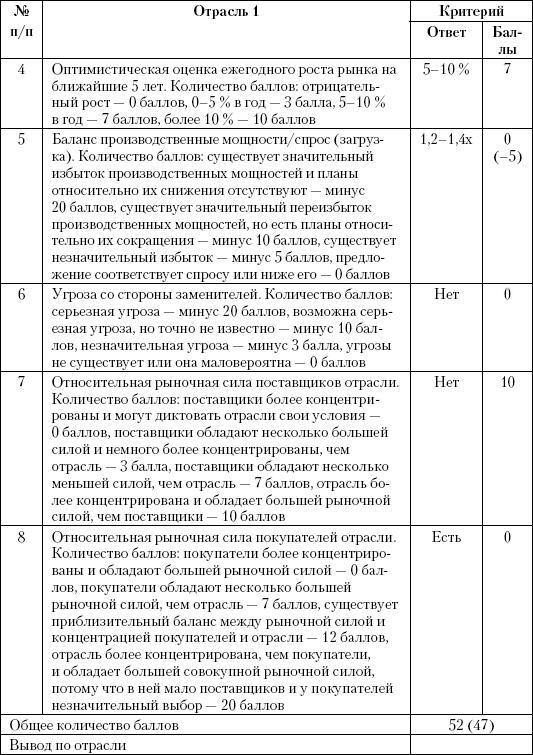

Для анализа используем дополненную Кохом [49] модель Портера («пяти сил») – табл. 11.14. Естественно, что если бизнес-сегменты компании работают в различных отраслях, анализировать их нужно отдельно.

Таблица 11.14

Оценка привлекательности отраслей (пример)

Ключ интерпретации результатов.

Отрицательный результат (от -1 и ниже): рекомендован выход из отрасли, если нет возможности продать анализируемый бизнес-сегмент.

Количество баллов от 0 до 25: отрасль непривлекательна. Прогноз благоприятен только для лидеров отрасли.

Количество баллов от 26 до 50: отрасль не является особо привлекательной, но у лидеров по сегментам, а также хорошо и стабильно работающих компаний есть возможность дальнейшего безбедного существования.

Количество баллов от 51 до 60: отрасль индифферентна к бизнес-сегменту. Все определяет его конкурентная позиция.

Количество баллов от 61 до 75: отрасль привлекательна. Стратегически верно укреплять позиции находящегося в ней бизнес-сегмента и достигать или поддерживать лидерство.

Количество баллов больше 75: отрасль необычайно привлекательна. Рекомендуется инвестировать средства в ее развитие для как можно более быстрого достижения лидерства. Это звездная возможность! (Надеемся, что вы корректно выполнили тест…)

11.6. Потребители

Правильная сегментация рынка зачастую является залогом создания УКП, в основе которого лежит стратегия дифференциации, низких издержек или фокусирования.

С точки зрения стратегий сегментация означает определение групп покупателей, различным образом реагирующих на конкурируюшие стратегии. Стратегия сегментации дополняется программой поиска конкурентоспособных предложений для каждого из идентифицированных сегментов покупателей.

Разумеется, сегментация выполняется отдельно для каждого из независимых бизнес-сегментов. Обобщение возможно только в тех случаях, когда критерии сегментации совпадают для двух и более ЦА, что скорее редкость.

В силу того что правильная оценка стратегических векторов в работе с потребителями определяет успешность стратегических начинаний, мы должны четко определиться с сегментацией и нацеливанием до того, как создавать комплекс рыночных стратегий.

На рынке услуг, да, впрочем, и товаров тоже почему-то считается, что когда речь заходит о потребителях и их привлечении в компанию, то имеются в виду клиенты конкурентов. Авторы неоднократно сталкивались с этой точкой зрения в среде собственников и управляющих. Неудивительно, что такое восприятие ситуации весьма пессимистично с точки зрения формирования стратегий и зачастую провоцирует избыточные расходы на продвижение. На самом деле это далеко не так.

Проанализируем ситуацию на предмет выделения интересных для компании рыночных сегментов. Для этого произведем последовательную очистку множества, которое назовем условно «клиенты», до уровня, адекватного стратегическому видению в проекции рыночных стратегий.

В нашем случае сложность стратегии сегментации состоит в сложности продукта для бытового восприятия, с одной стороны, и наличию пула лояльных клиентов – с другой. Последнее утверждение может показаться абсурдным, но если рассмотреть ситуации в последовательности и логике поведения, мы получим две базовые группы: клиенты лояльные (пришли и потребляют) + нелояльные (потребляют фрагментарно) и потенциальные потребители (потребляют «где-то» или не потребляют).

Отсюда уже на первом этапе мы можем выделить рациональное зерно:

• лояльные клиенты должны потреблять и быть добровольными дистрибьюторами (агитаторами). А нелояльные – стать лояльными. Соответственно, стратегическая цель – формирование программ лояльности и стимулирования добровольной дистрибуции;

• потенциальные потребители должны пополнить ряды лояльных клиентов.

На основании имеющихся собственных статистических данных авторов можно с уверенностью сказать, что лояльных клиентов, отказывающихся от получения услуг в компании по причинам, связанным с неудовлетворенностью, не так много. Отсюда уточнение стратегической цели – акцент на добровольную дистрибуцию и потребление услуг, стоящих на высших ступенях пирамиды Маслоу (так как другие услуги они и так потребляют).

Теперь перейдем к подмножеству «потенциальных потребителей» и зададимся вопросом: кем они могут быть? Проведем сегментацию всей их совокупности по признаку места потребления услуги. Полученная схема представлена на рис. 11.6.

Рассмотрим более внимательно полученные потребительские сегменты:

потребляют у основных конкурентов – уже «окученный» сегмент. Что же касается основных конкурентов, то вероятность «переманивания» их клиентов крайне мала: расчеты и эмпирические данные показывают, что она находится намного ниже уровня статистической значимости;

потребляют в компаниях, не являющихся прямыми конкурентами – гораздо более оптимистичный вариант, так как здесь есть реальная возможность управлять потоком за счет доведения до сведения этого сегмента собственных конкурентных преимуществ. Однако этот сегмент чаще всего тоже немногочисленен;

«частным» образом – прогноз может быть как пессимистичным, так и оптимистичным. Здесь уже требуется скрупулезная работа по выявлению взаимосвязей между потребителями и их «частными» специалистами. В различных отраслях «частники» имеют разные характеристики, поэтому сегмент может быть оценен как интересный или непригодный только после его тщательного изучения. А дальше – комплекс маркетинга, направленный на замещение; имеют возможность получить услугу бесплатно – порадуемся за них. Хотя и здесь все не так плохо. Однако этот сегмент редко проходит по критерию размерности, поэтому вряд ли стоит уделять ему столько же времени и сил, сколько, например, предыдущему; не хотят потреблять – если таких потенциальных потребителей много, то это – стратегический сегмент. Если мало – не стоит тратить время на убеждение. Желательно численно оценить размеры этого потребительского сегмента. Кроме всего прочего, нужно принимать во внимание природу «нехотения». Может оказаться, что причиной этого является неверная информация о предлагаемой услуге или просто отсутствие информации. Нужно разбираться как можно более тщательно;