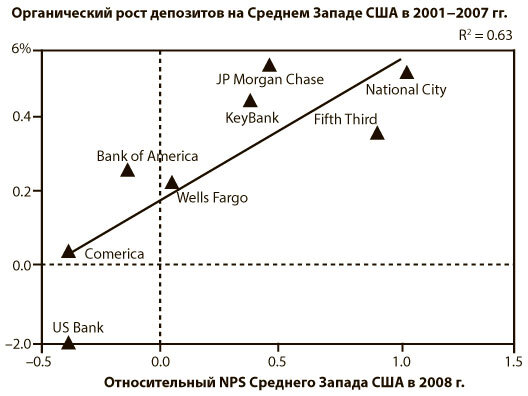

Команда Bain, которая анализировала экономику североамериканских розничных банков на уровне клиентов, изучила также взаимосвязь между NPS и органическим ростом этих банков. Обнаружилось, что отличия в относительном индексе чистой поддержки в регионе объясняли большинство отличий в уровне роста розничных депозитов. Однако для понимания взаимосвязи между относительным NPS и относительным уровнем органического роста важно тщательно подойти к выбору конкурентов для сравнения. Например, Bank of America конкурирует с TD Bank в северо-восточных штатах США, но не в западной части страны, где у TD Bank нет отделений. Поэтому основания для оценки клиентом Bank of America в некоторой степени зависят от того, какие еще банки, по его или ее мнению, можно считать реальной альтернативой. Более того, масштаб розничных операций Bank of America или Wells Fargo может существенно отличаться в разных регионах, поскольку эти банки в значительной степени состоят из приобретений, сделанных за последние годы. В сущности, скорость слияний и поглощений в банковской сфере еще больше затруднила анализ. На темпы роста, продемонстрированные конкурентами, достаточно сильно повлияли приобретения отделений или банков. Мы учли этот эффект, вычитая искусственный прирост, созданный слияниями и поглощениями, из общих показателей роста. Наконец, поскольку доходы банков очень зависят от процентных ставок, а процентные ставки часто меняются, нам был необходим показатель роста, отражающий больше поведение клиентов, чем макроэкономические тренды. Для розничных банков хорошим показателем органического роста оказался объем депозитов физических лиц (раскрываемый в финансовой отчетности).

Результаты проведенного командой Bain анализа представлены на рис. 3.4, где отображен относительный NPS в сравнении с ростом банков Среднего Запада США. (Второй график, иллюстрирующий подход к перегруппировке данных на общенациональной основе, взвешивает региональные результаты на основе относительных совокупных депозитов для расчета средневзвешенного NPS и темпов органического роста на национальном уровне. Этот график приведен на нашем сайте.) Пример с банками, конечно, представляет только одну отрасль. За последние несколько лет в ходе работы с клиентами Bain, членами форума NPS Loyalty и другими компаниями, мы выяснили, что для большинства бизнесов связь между NPS и органическим ростом четко определенного круга конкурентов достаточно сильна. Мы составили надежную базу фактов, охватывающую множество отраслей в разных странах (примеры анализа и данных представлены на сайте www.netpromotersystem.com).

Рис. 3.4. Соотношение NPS с органическим ростом депозитов на Среднем Западе США

Источник: исследование NPS в сфере финансовых услуг 2008 г., база данных SNL.

Прочие соображения

Давайте уточним: NPS не объясняет относительный рост в каждой отрасли. Важную роль играет не только лояльность клиентов, но и другие факторы. Компании с тугим кошельком могут открыть множество новых магазинов или завалить рынок специальными предложениями и невероятными скидками. Слияния и поглощения часто искажают реальное влияние на бизнес компании ее отношений с клиентами, как это было в примере с розничными банками. Компании — монополисты на рынке или компании, доминирующие в каналах сбыта, иногда растут, несмотря на низкий NPS. (Вспомните своего местного кабельного оператора). Значительный рост иногда спровоцирован прорывами в технологии. Однако даже в подобных случаях компаниям стоит разделить клиентов на промоутеров, пассивных и детракторов для помощи менеджерам в обеспечении быстрого и эффективного роста. Ни одна компания не способна добиваться устойчивого роста в течение длительного времени, с продуктами разного дизайна и на протяжении нескольких технологических циклов, не построив хороших отношений с клиентами. Более того, негативное воздействие низкого NPS на моральный климат в коллективе рано или поздно возьмет свое. Таким образом, становится понятно, почему даже могущественная Microsoft решила привязать компенсационные выплаты руководителям к показателям обратной связи от клиентов. Хотя лояльность — лишь один из факторов, определяющих рост. Долго поддерживать прибыльный органический рост без нее невозможно.

Еще одно важное предостережение: высокий NPS — не самоцель, поскольку сам по себе высокий NPS не дает гарантии успеха. NPS всего лишь измеряет качество отношений компании с имеющимися клиентами, а качественные отношения с клиентами — необходимое, но недостаточное условие прибыльного роста. Например, HomeBanc Mortgage Corporation имела самый высокий NPS среди банков, предоставляющих ипотечные займы. Однако пала жертвой ипотечного кризиса 2007 года, обанкротившего и HomeBanc, и многих ее конкурентов. Компания должна создавать армию промоутеров, что и делала корпорация HomeBanc, но она впустую растратит их потенциал, если не сможет принимать эффективные решения о риске, инновациях, управлении затратами и обо всем том, что необходимо для обеспечения устойчивого прибыльного роста.

Относительный NPS и доля рынка

Цель большинства корпоративных стратегий заключается в создании конкурентного преимущества и завоевании максимально возможной доли рынка. Увеличение числа промоутеров и сокращение числа детракторов со временем должно помочь компании расти быстрее и прибыльнее. Как уже отмечалось, многие из ведущих компаний, на раннем этапе принявших систему NPS, поняли, как повышение индекса чистой поддержки в сравнении с конкурентами помогает им перерасти своих конкурентов и увеличить долю рынка.

Однако, по иронии судьбы, чем больше растет доля рынка компании, тем больше она доминирует, и тем выше для нее вероятность попасть в ловушку плохих прибылей. Даже если руководители компаний не хотят получать плохую прибыль, признавая пагубность ее воздействия на дальнейший рост, и они сами, и их управленческие команды находятся под постоянным давлением необходимости наращивать доходы, вводя руководителей в искушение выжать из отношений с клиентами как можно больше.

В экстремальных случаях некоторые компании становятся монополиями или почти монополиями. Если вам нужно улететь из одного небольшого города в другой, то вы, скорее всего, обнаружите, что в сегменте беспересадочных полетов доминирует всего одна компания. Если вы захотите подключить кабельные каналы, то во многих городах этим занимается только один кабельный оператор. Может оказаться, что дома, в офисе и по дороге на работу и обратно надежную связь обеспечивает только один сотовый оператор. Если он настаивает на заключении двухгодичного контракта в обмен на привлекательный тарифный план, значит, вас заманивают в ловушку временной монополии. Все подобные стратегии обеспечивают существенную прибыль, однако приносящие ее клиенты более других подвержены жестокому, манипулятивному и принуждающему обращению со стороны компании. Если у какого-то оператора сотовой связи самое лучшее покрытие, то, вероятнее всего, у него плохой сервис, сложная система тарификации, высокие тарифы на роуминг и разговоры сверх предоплаченного времени, а также недружелюбные специалисты по работе с клиентами.

Есть ли смысл этим компаниям, создавшим или купившим себе доминирующее положение на определенных рынках, инвестировать в построение хороших взаимоотношений? Или проще максимизировать краткосрочную прибыль? Представьте себе кабельных операторов, которые заключили контракты с муниципальными властями. В секторе услуг кабельного телевидения связь между относительным ростом и относительным NPS исторически слаба, поскольку рост зависит больше от увеличения населения и его доходов на определенном рынке, чем от уровня сервиса кабельного оператора. На самом деле показатели NPS в отрасли кабельного и спутникового телевидения поразительно низкие и в среднем составляют минус 3 %. Клиенты редко полны энтузиазма при отсутствии выбора, а многие местные кабельные операторы держат высокие цены, предоставляя посредственный сервис.