Основная идея монетарной политики заключается в том, что более низкие процентные ставки вызывают как более высокий уровень потребления, так и большие капиталовложения, сдвигая таким образом кривую совокупного спроса вправо. Вот как это происходит.

Более низкие процентные ставки стимулируют расходы потребителей, привлекая их брать ссуды для покупки таких вещей, как автомобили и дома.

Более низкие процентные ставки стимулируют капиталовложения, совершаемые предприятиями, поскольку при сниженных процентных ставках большее количество потенциальных инвестиционных проектов становятся доходными. Например, если процентная ставка составляет 10%, предприятия хотят занять денег для вложения в проекты с нормой доходности больше 10%. Но если процентная ставка падает до 5%, тогда все проекты с нормой доходности, превышающей 5%, становятся жизнеспособными, так что фирмы берут больше кредитов и начинают больше проектов. (Более подробно о том, как процентные ставки влияют на капиталовложения, см. главу 4.)

Если вам нужно запомнить, как работает монетарная политика, помните, что она состоит из трех простых этапов. Когда ФРС хочет помочь увеличить объем выпуска, он инициирует следующую цепь событий.

1. Федеральный резерв покупает государственные облигации США, для того чтобы увеличить предложение денег.

2. Увеличенное предложение денег приводит к снижению процентных ставок, потому что цены на облигации поднимаются.

3. Потребители и предприятия отвечают на сниженные процентные ставки, беря больше кредитов и используя деньги для приобретения большего количества товаров.

Запоминание такого алогичного факта — более высокая цена облигации означает более низкую процентную ставку — может оказаться проблематичным. Но если вы испы-

тываете трудности подобного рода, пусть вас это не смущает. Многие экономисты тоже этим страдают.

Как рациональные ожидания могут ограничить монетарную политику

Способность государства использовать увеличение предложения денег для стимулирования экономики ограничена рациональными ожиданиями и страхами, которые люди испытывают перед инфляцией. В частности, вкладчики осознают то, что увеличение предложения денег может вызвать инфляцию (как я объяснял в главе 5). Это понимание означает, что когда Федеральный резерв увеличивает предложение денег с тем, чтобы снизить процентные ставки, он должен делать это постепенно во избежание возникновения инфляционных страхов, которые могут нивелировать стимулирующий эффект от увеличения предложения денег.

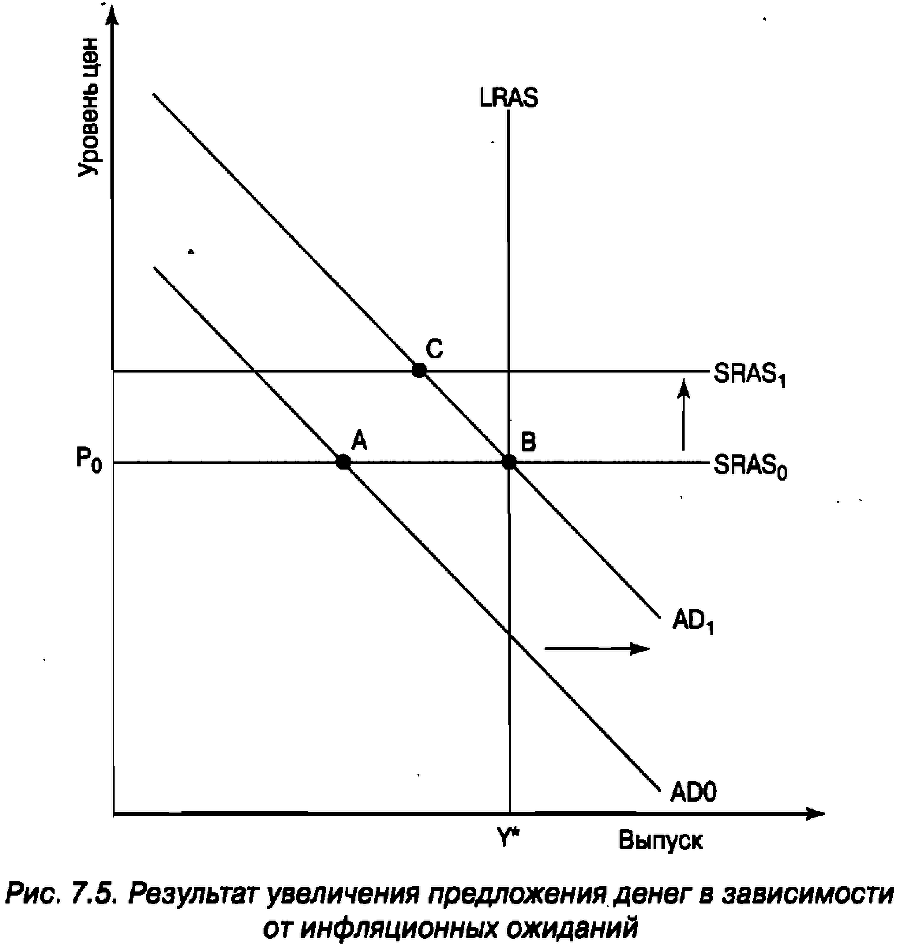

Графическое изображение результатов увеличения предложения денег

Давайте посмотрим на рис. 7.5, который показывает экономику в состоянии рецессии в точке А, где кривая совокупного спроса AD0 пересекает кривую совокупного предложения краткосрочного периода SRAS0, которая зафиксирована на уровне цен Р0. Затем Федеральный резерв увеличивает предложение денег с целью снижения процентных ставок и стимулирования экономики, что приводит к смещению кривой совокупного спроса вправо к AD1.

В этот момент могут произойти две вещи, в зависимости от инфляционных ожиданий людей.

Если люди уверены, что уровень цен останется в точке Р0, перемещение совокупного спроса вправо сдвинет равновесие экономики вправо вдоль кривой SRAS0, из точки А в точку В.

Если люди уверены, что уровень цен подпрыгнет в ответ на увеличение предложения денег, кривая краткосрочного совокупного предложения подвинется вверх на ту величину, на которую ожидается рост уровня цен. Это значит, что равновесие экономики передвинется из точки А в С, где кривая AD1 пересечется с новой кривой совокупного предложения краткосрочного периода, SRAS1.

Поскольку при переходе экономики из точки А в точку С объем выпуска увеличивается меньше, чем если бы она передвигалась из точки А в точку В, Федеральному резерву нужно быть предельно внимательным по отношению к инфляционным ожиданиям во время попыток стимуляции экономики с помощью увеличения предложения денег. Когда люди ожидают инфляции, их действия могут нейтрализовать некоторые стимулы, которые должны были возникнуть с увеличением предложения денег.

Как инфляционные ожидания влияют на процентные ставки

Основная проблема заключается в том, что Федеральный резерв лишь частично контролирует процентные ставки. В частности, он контролирует предложение денег, но не спрос на деньги. Это настоящая проблема, потому что если люди думают, что увеличение предложения денег вызывает инфляцию, они увеличивают спрос на деньги, поскольку им нужно большее количество наличных, чтобы купить товары по возросшим ценам.

Итак, если увеличение предложения денег тяготеет к более низким процентным ставкам, как показано на рис. 7.4, то увеличение спроса на деньги, вызванное инфляционными страхами, тяготеет к увеличению процентных ставок. Поскольку более высокие процентные ставки означают сокращение капиталовложений, всякое увеличение процентных ставок, вызванное инфляционными страхами, работает против стимула, который ФРС пытается применить к экономике, увеличив предложение денег.

Это снижение эффективности монетарного стимула происходит потому, что большое смещение кривой совокупного спроса на рис. 7.5 не возвращает экономику назад к производству на уровне Y*. Когда люди ожидают прихода инфляции, часть усилий государства служит возникновению инфляции, вместо того чтобы стимулировать экономику производить больше продукта.

Сохранение инфляционных ожиданий на низком уровне помогает проведению монетарной политики

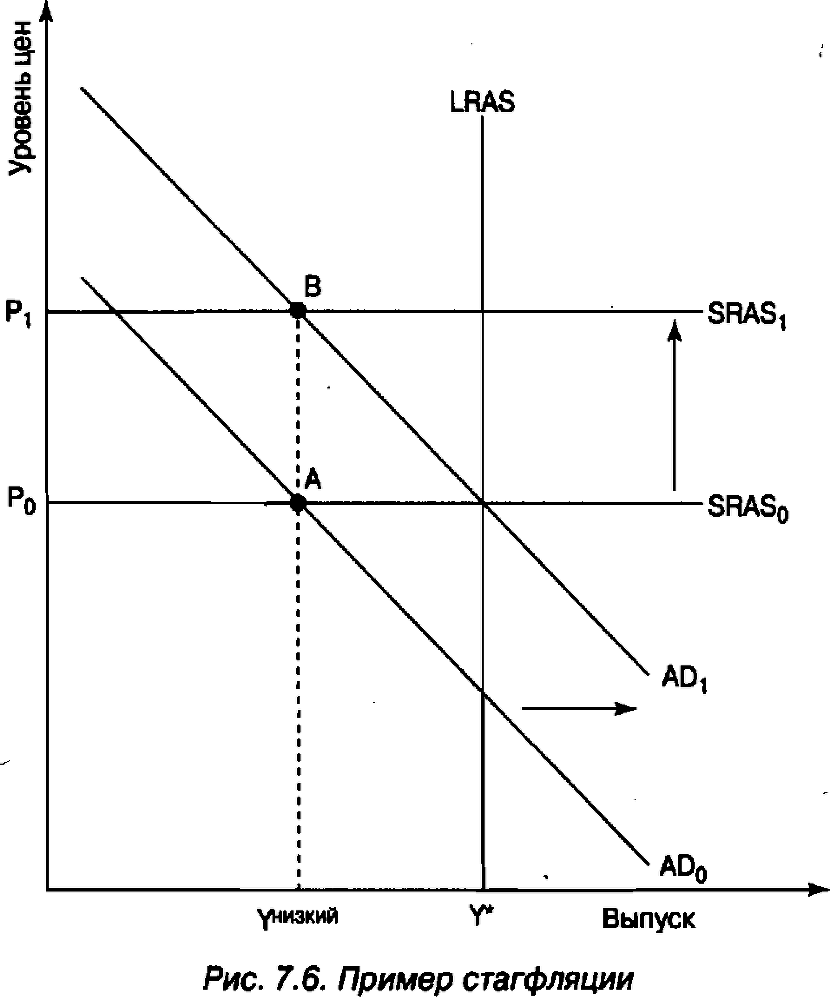

Начиная с 1970-х годов большинство стран с большими предосторожностями применяло монетарную политику. Так случилось потому, что в течение 1970-х годов эти страны выучили урок, с которым вы ознакомились в предыдущем разделе, — если население уверено в том, что увеличение предложения денег вызовет инфляцию, то увеличение предложения денег может (в большинстве случаев) вызвать инфляцию, вместо того чтобы служить стимулом.

Исключительный случай подобной ситуации можно увидеть на рис. 7.6, где объем выпуска остается неизменным на кризисном уровне Yнизкий несмотря на увеличение предложения денег, которое вызвало передвижение совокупного спроса вправо из AD0 к AD1. Проблема в том, что повышенные инфляционные ожидания приводят к смещению кривой совокупного предложения вверх от SRAS0 к SRAS1 полностью нивелируя увеличение совокупного спроса. Равновесие краткосрочного периода перемещается из А в В, но тогда единственным следствием этого будет повышенный уровень цен и отсутствие роста объема выпуска.

Ситуация, показанная на рис. 7.6, может быть названа стагфляцией; под этим термином экономисты подразумевают, что экономика одновременно переживает застой производства и инфляцию.

Опыт, приобретенный США во время стагфляции в 1970-е годы, научил Федеральный резерв (и центральные банки в других странах) тому, что монетарная политика работает эффективно, когда люди уверены: ФРС не собирается вызывать инфляцию. Следовательно, в наши дни ФРС решается только на умеренное увеличение предложения денег, когда ему нужно стимулировать экономику. Такое увеличение в конечном итоге оказывается даже более эффективным, нежели большое увеличение, потому что оно не вызывает инфляционных страхов.