Определение периода окупаемости

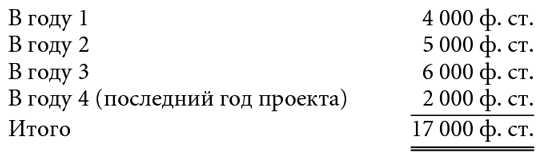

Этот метод показывает, как быстро (обычно за сколько лет или месяцев) окупятся инвестиции. Поясним это на простом примере. Одна компания хочет занять 10 тыс. ф. ст. на финансирование своего проекта. По ее расчетам, она заработает прибыль:

Как видим, в году 2 этот проект еще не окупится, поскольку кумулятивная прибыль составит всего 9 тыс. ф. ст. (4000 ф. ст. + 5000 ф. ст.). Фактически проект окупится в году 3: поскольку кумулятивная прибыль составит 15 тыс. ф. ст. (4000 ф. ст. + 5000 ф. ст. + 6000 ф. ст.).

Если допустить, что в течение года прибыль накапливается равномерно, то можно рассчитать, что в году 3 месячная прибыль компании составит 500 ф. ст. (6000 ф. ст. / 12). Таким образом, за два месяца года 3 компания получит 1 тыс. ф. ст. прибыли, которая в сумме с 9 тыс. ф. ст. прибыли года 2 и составит 10 тыс. ф. ст., эквивалентных сделанным инвестициям. Таким образом, в данном случае период окупаемости составит 26 месяцев.

Оценка оборачиваемости инвестиций

Другой метод – оценить, сколько раз первоначальные инвестиции обернутся за весь период инвестирования. В предыдущем примере компания за четыре года заработает всего 17 тыс. ф. ст., таким образом, оборачиваемость инвестиций составит 1,7 раза (17 000 ф. ст. / 10 000 ф. ст.).

Метод дисконтированного денежного потока

При этом методе нужно взять чистые денежные потоки за каждый год прогнозного периода и рассчитать с помощью дисконтного множителя их приведенную стоимость. Желающим узнать о методе дисконтированного денежного потока больше я могу порекомендовать специальную литературу, например книгу Фрэнка Вуда «Бухгалтерский учет для предпринимателей» (Frank Wood, Business Acccounting).

Теперь ваш проект можно сравнить с другими проектами, претендующими на те же средства. Возможно, будет принято отрицательное решение потому, что, хотя период окупаемости 26 месяцев непродолжительный, оборачиваемость 1,7 недостаточно высокая.

Долевые инвестиции

Заключение подобной сделки требует совсем иного подхода. Это всегда непросто, поэтому несколько советов вам не помешает.

Поиск партнера

Начнем с самого трудного: как предложить такую сделку, чтобы получить все деньги и не лишиться слишком большой доли в капитале? Другой вопрос, который может у вас возникнуть, «сколько времени обычно уходит на то, чтобы привлечь капитал подобным способом, и во что это может обойтись?». В нашем примере Beechwood Enterprises нашла двух бизнес-ангелов, которые захотели сделать в нее инвестиции. Но как она узнала, где можно найти потенциальных инвесторов? Хочу порекомендовать вам превосходный источник информации – Британскую ассоциацию венчурного капитала (BVCA, British Venture Capital Association), которая оказывает помощь и дает советы, в основном бесплатно. Также я хотел бы отметить следующие публикации, которые помогут вам найти подходящего долевого партнера:

■ BVCA, Sources of Business Angel Capital – из этой книги вы узнаете, как найти сеть бизнес-ангелов, как работает эта система. В ней описаны все сети, рассказывается, сколько бизнес-ангелы обычно вкладывают и в какие отрасли; приводится вся необходимая контактная информация.

■ BVCA, A Guide to Venture Capital и Directory of the UK Venture Capital Industry – первая книга объясняет процедуру венчурного инвестирования и составления бизнес-плана, а вторая содержит подробный перечень всех провайдеров венчурного капитала Великобритании и характеризует их инвестиционные предпочтения.

Будем надеяться, что такие справочники и местная организация Business Link помогут вам найти подходящего инвестора. Помните, что в отличие от банков, которые почти все одинаковы (и конечно, возненавидят меня за то, что я это сказал), поставщики венчурного капитала сильно отличаются друг от друга. Например, компания 3i PLC – один из крупнейших поставщиков венчурного капитала Великобритании – предоставила около 10 млрд ф. ст. компаниям разной величины, разных отраслей и разных этапов развития. В отличие от нее, Seed Capital Limited предоставила около 3 млн ф. ст., главным образом, новым инновационным компаниям.

Следующий этап – «дефиле», когда вы и ваша управленческая команда должны предстать перед потенциальным инвестором, а он попытается оценить ваши методы работы, мотивацию и решимость и обнаружить недостатки в вашем бизнес-плане. Если вы успешно пройдете этот этап, то приступите к переговорам, предшествующим заключению сделки. Попытаемся быстро оценить, что вы имеете.

Как оценить свою компанию

Позвольте мне сказать вам кое-что предварительно. Хотя процедура оценки компании хорошо отработана, иногда компания стоґит больше (или меньше), чем показывают финансовые расчеты. Так бывает, если венчурный капиталист или бизнес-ангел хочет заключить с вами сделку потому, что желает иметь в своем портфеле именно такую компанию, как ваша. А если он уже вложил в этом году достаточно средств в аналогичные компании (той же отрасли или размера), то он, наоборот, специально предложит вам такие условия сделки, чтобы вы от нее отказались.

Конечно, я не могу выдать вам все мои секреты – иначе меня вытолкнут из магического круга. Но я могу рассказать вам об основных правилах оценки компаний, которые очень просты. Если инвестор заинтересовался вашей компанией, то, оценивая ее, он примет во внимание следующие ключевые факторы:

1) воспринимаемый риск. Если ваша компания совершенно новая, еще никак себя не показала, производит новую продукцию и неизвестно, как ею управляют, то инвестиции в нее будут считаться высокорискованными. Если же, напротив, ваша компания и ее управляющие уже хорошо себя зарекомендовали, а ваша продукция или услуги уже завоевали признание (вы делаете что-то лучше, дешевле или быстрее других), то эти инвестиции будут считаться малорискованными. Этот момент инвестор будет обязательно учитывать при определении требуемой рентабельности и будущей стоимости вашей компании;

2) ваша клиентская база. Если бизнес-план покажет, что у вас много клиентов и доля каждого в продажах не превышает 10 %, то ваш инвестор воспримет это положительно. Если же клиентов у вас, напротив, немного, то это будет признано как недостаток, и ваш инвестор может повысить требуемую рентабельность или понизить будущую стоимость вашей компании;

3) устойчивая прибыль. Это основной фактор, от которого зависит стоимость вашей компании. Инвестор будет оценивать ее прежде всего на основе того, какой, по его мнению, может быть ваша устойчивая прибыль после уплаты налогов. Вы, конечно, запланируете, что в году 3 ваша прибыль будет выше, чем в году 1, и это нормально, но ваш инвестор дисконтирует показатели прибыли за годы начиная со второго, поэтому, возможно, не стоит рассчитывать стоимость своей компании на основе прибыли, ожидаемой, скажем, в году 4;

4) требуемая рентабельность. Она безусловно повлияет на стоимость вашей компании. Допустим, что рентабельность безрисковых инвестиций (например, в строительное общество) составляет 5 %. А инвестор хочет, чтобы рентабельность его малорискованных (с точки зрения пунктов 1–3) инвестиций составила 20 % в год, т. е. чтобы за пять лет они обернулись 2,5 раза. В то же время этот инвестор может потребовать 40 %-ной рентабельности для высокорискованных инвестиций, т. е. чтобы за пять лет они обернулись 5,4 раза. Вы можете заподозрить его в жадности, но если кто-то делает высокорискованные инвестиции, то есть с вероятностью, что 60 % этих инвестиций окажутся неудачными, тогда оставшиеся 40 % должны быть более рентабельными, чтобы общий результат оказался приемлемым;