Любая компания обязательно несет расходы – такие, которые меняются с объемом продаж (назовем их переменными затратами), и такие, которые не зависят от объема продаж (назовем их постоянными затратами). Примером переменных затрат могут служить затраты на сырье и материалы и прямые затраты труда, которые компания несет при изготовлении продукции или оказании услуг – эти затраты растут пропорционально росту объема продаж. В то же время мы знаем, что многие затраты остаются неизменными, сколько бы мы ни продали, – арендная плата, процентные ставки, страховые расходы, расходы на отопление и освещение, административные расходы, заработная плата, износ. Вообще-то это довольно грустно – мы несем эти постоянные затраты, даже если ничего не продаем. Конечно, у нас есть то, из чего мы можем покрывать все эти затраты, – доходы от продаж. И тут-то у нас и появляется нечто весьма полезное, что мы можем использовать для моделирования работы компании. Это анализ безубыточности.

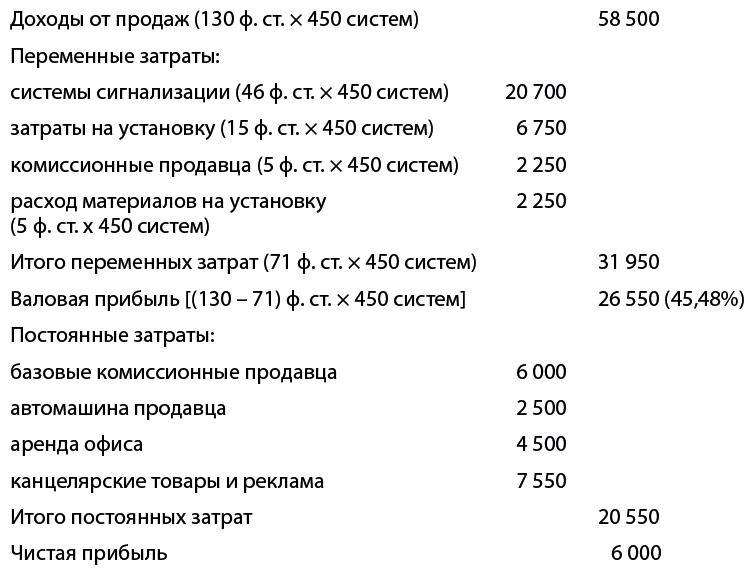

Рассмотрим пример. Алан Смит собирается основать компанию по установке систем домашней охранной сигнализации. Он будет покупать готовые системы сигнализации, а установит их работающий по договору специалист – за каждую установленную систему он получит определенную сумму. Смит собирается нанять продавца, который будет получать зарплату плюс комиссионные. Ниже приводится его прогноз прибылей и убытков за первый год работы.

Прогноз прибылей и убытков за год 1, ф. ст.

Этот прогноз ничем не отличается от обычного, только переменные затраты (себестоимость реализованной продукции плюс все известные затраты, имеющие непосредственное отношение к продажам) показаны как целиком, так и в расчете на одну установленную систему сигнализации. Постоянные затраты – это остальные расходы (за вычетом включенных в прогноз переменных затрат).

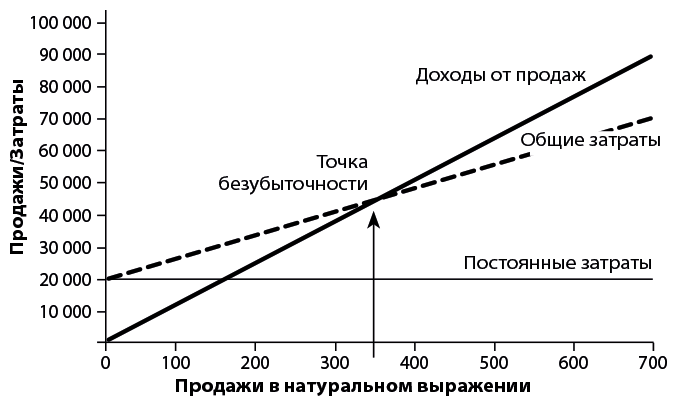

Так как же определить точку безубыточности этой компании? «А что такое вообще точка безубыточности?» – спросите вы. Это очень просто. Точка безубыточности – это точка, в которой доходы от продаж в точности покрывают все затраты (и переменные, и постоянные). Это иллюстрирует приводимый ниже график (см. рисунок).

Из этого графика мы видим, что Смит сможет покрыть свои общие затраты из доходов от продаж, если продаст примерно 350 систем сигнализации и получит около 45 тыс. ф. ст. Это мы и называем точкой безубыточности. График безубыточности Алана также показывает, что все продажи ниже точки безубыточности (слева от этой точки) нерентабельны, а все, которые выше (справа от этой точки), рентабельны. В этом случае мы исходим из того, что максимально Алан может продать 700 систем. Из этого графика вы видите, что безубыточность достигается уже при продажах, которые вдвое меньше максимальных, что очень хорошо. Это означает, что у Алана большие возможности получить прибыль.

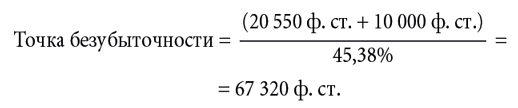

Однако у графика определения точки безубыточности есть два существенных недостатка. Во-первых, построение графика отнимает много времени (я чертил его целый час), а во-вторых он неточен. На основе тех же данных мы можем рассчитать точку безубыточности по следующей формуле:

В случае Алана:

Рассчитать точку безубыточности можно и по формуле:

В случае Алана:

Чтобы убедиться, что мы получили ту же самую цифру, достаточно рассчитать стоимость проданных систем: 130 ф. ст. × 348,305 = 45 279,65 ф. ст. (что, на мой взгляд, достаточно близко).

Итак, теперь мы знаем, сколько систем Алан должен продать, чтобы его фирма была безубыточной, – 348, т. е. на общую сумму 45 284 ф. ст. Но есть еще два вопроса, которые я хотел бы задать Алану.

Первый: какими должны быть продажи, если он хочет, чтобы прибыль в году 1 составила не 6000, а 10 000 ф. ст.?

Чтобы ответить на этот вопрос, мы используем то, что называется точкой безубыточности с учетом целевой прибыли. В основном расчет будет аналогичен расчету точки безубыточности. Прежде чем приступить к этому расчету, мы сделаем допущение: если поставим новую цель в области прибыли (10 000 ф. ст.), то это все равно что увеличить на ту же сумму постоянные затраты.

Используем формулу:

В случае Алана:

Итак, теперь мы знаем, что если Алан хочет, чтобы его прибыль в году 1 составила 10 000 ф. ст., то ему нужно увеличить продажи на 8820 ф. ст. (67 320 ф. ст. – 58 500 ф. ст.). Вы можете убедиться, что это правильно, поскольку 8820 ф. ст. дополнительных продаж при 45,38 % рентабельности дадут ему дополнительно 4000 ф. ст. прибыли к тем 6000 ф. ст., которые он планировал получить первоначально.

Второй вопрос: «Насколько продажи могут быть ниже целевого показателя 450 систем (твой прогноз на год 1) без того, чтобы твоя компания перестала быть рентабельной?» Это мы называем маржей безопасности, и рассчитывается она следующим образом:

В случае Алана:

Ожидаемые продажи – 58 500 ф. ст. (450 систем)

Безубыточные продажи – 45 284 ф. ст. (348 систем)

Таким образом, мы можем использовать анализ безубыточности и как инструмент прогнозирования, и как инструмент анализа. Маржа безопасности окажется очень полезной позднее, когда мы будем рассматривать чувствительность и действия в случае, если что-то пойдет не по плану. Однако теперь вам пора оценить безубыточность собственной компании.

Ключевые коэффициенты

Мы потратили массу времени, рассматривая прогнозы прибылей и убытков, денежных потоков, балансовых показателей, безубыточности. Но мы должны предложить читающему ваш план и какой-то способ, чтобы с первого взгляда можно было понять, хорошо ли работает компания. Возможно, вы помните, что ранее я писал о тесте на здравый смысл – это его составляющая. Оценить работу вашей компании мы можем с помощью коэффициентов, которые позволяют:

■ выявить тренды. Сравнив результаты за один год с результатами за другой, мы можем понять, какие тенденции (положительные или отрицательные) характерны для вашей компании. Например, мы можем легко обнаружить, увеличится или уменьшится валовая прибыль в предстоящие три–пять лет и спросить себя, почему она меняется;

■ сопоставить вашу компанию с аналогичными. Очевидно, что ваша компания не единственная на рынке, так почему бы вам не сравнить ее с аналогичными компаниями? Информацию о них вы можете получить из финансовых баз данных, таких, как OneSource или FAME, которые используют данные, представленные в Companies House (учреждение, которое занимается регистрацией компаний). Возможно, читающие ваш план уже владеют этой информацией и сравнивают вашу компанию с другими известными им компаниями. Тогда вам могут задать вопросы типа: «Почему дебиторская задолженность намного выше среднеотраслевой?»;

■ легче составлять прогнозы. Вы можете определить, что до сих пор в компании было принято взыскивать непогашенную задолженность в течение 45 дней. И вы сможете использовать эту информацию при составлении прогнозов и денежных потоков, и показателей баланса, чтобы повысить их точность.