Не забывайте, что каждый месяц он будет оплачивать труд и материалы, но в месяцах 1, 2, 4 и 5 эти расходы покрываться не будут, так как не будет продаж. Эти расходы будут увеличивать незавершенное производство. Пока все хорошо и все кажется разумным. Но каким будет денежный поток?

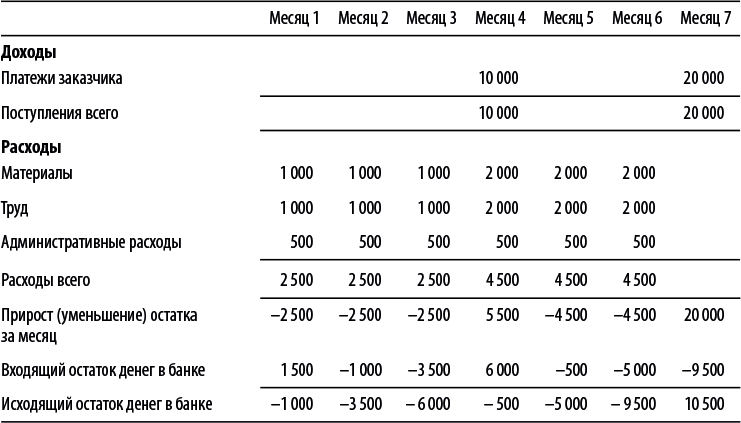

Прогноз денежных потоков, ф. ст.

Увы! Теперь картина уже далеко не такая радужная. Похоже, Джеффу придется немедленно обратиться в банк, чтобы получить овердрафт по крайней мере на 9,5 тыс. ф. ст., чтобы возместить недостаток собственных денежных средств. Конечно, в месяце 7 все встанет на свои места – при условии, что клиент расплатится вовремя. Для обозначения того, что произойдет с компанией Джеффа, нередко используют эвфемизм «овертрейдинг»: его продажи (которые сначала составят 10 тыс., а потом 20 тыс. ф. ст.) вырастут так быстро, что денежный поток отстанет от них. Его денежный поток окажется недостаточным потому, что по каждому заказу он будет сам финансировать незавершенное производство (это было бы видно из перспективного баланса, если бы он его составил), т. е. оплачивать из собственных средств материалы и труд.

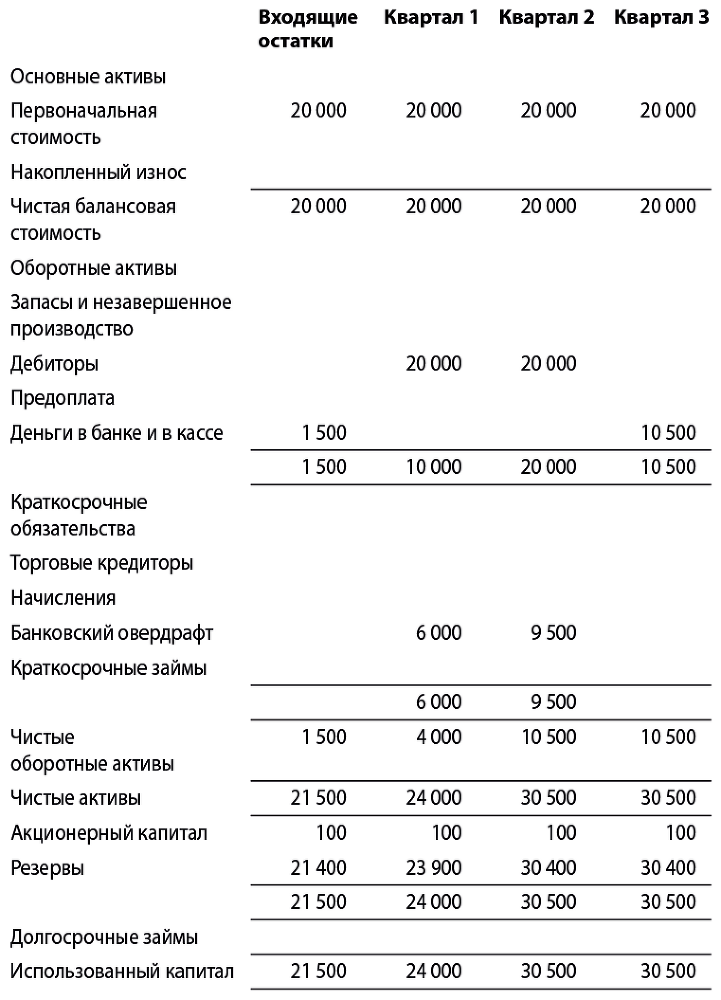

Перспективный баланс

История с Джеффом наглядно показывает, как быстрый рост может довести компанию до беды. Ожидаемая прибыль оказалась хорошей, а денежный поток – нет. Интересно было бы посмотреть, каким был бы баланс Джеффа в квартале 1, 2 и 3, при условии, что ему вовремя заплатят и он не будет выполнять другие заказы. Предположим, что до выполнения заказа 1 у него был фургон и инструменты стоимостью 20 тыс. ф. ст. Не забудьте, что также у него на счете было 1,5 тыс. ф. ст.

Все это у него было благодаря тому, что первоначально он вложил в свою компанию с ограниченной ответственностью 100 ф. ст. и за эти годы получил 21 400 ф. ст. прибыли. Какими были бы его балансы?

Перспективные балансы, ф. ст.

Теперь мы сможем больше сказать о том, куда пойдут деньги и почему это не скажется на прибыли. Прибыль (взгляните на цифру резервов) повысится, а чистые оборотные активы возрастут в результате роста дебиторов (квартал 1 и квартал 2) и банковского овердрафта, который позволит закупать материалы и оплачивать труд помощников (финансировать незавершенное производство) в процессе выполнения заказов (квартал 1 и квартал 2). Наконец, в квартале 3 все будет хорошо, так как дебиторская задолженность превратится в наличные, но обратите внимание, что чистые оборотные активы не изменятся.

По моим наблюдениям, у большинства людей возникают проблемы с составлением перспективных балансов потому, что они: а) недостаточно в этом разбираются и б) подготовить такой баланс довольно трудно. Однако сделать это необходимо: если баланс будет составлен правильно, то он действительно произведет впечатление на банкиров и других поставщиков капитала. Так как же проверить, правильно ли вы составляете перспективный баланс? Главное – он должен быть простым и не противоречить здравому смыслу. Используйте простую форму и прислушайтесь к следующим советам:

■ Основные активы. Не забудьте скорректировать их на все активы, которые вы планируете купить или продать. Не забудьте включить соответствующие суммы в свои денежные потоки. Не забудьте рассчитать износ и списать его, чтобы правильно определить чистую балансовую стоимость (и прибыль в прогнозе прибылей и убытков).

■ Оборотные активы. Здесь начнется самое трудное. Главное – правильно оценить запасы, дебиторов и остаток на счете в банке. Будем надеяться, что надежные данные об этом остатке вы возьмете из прогноза денежных потоков, но, возможно, в первый раз они не сойдутся. Почему? Потому что в этом прогнозе используется информация вашего прогноза прибылей и убытков, а он не учитывает рост запасов и незавершенного производства компании по мере ее роста. «Что вы имеете в виду?» – спросите вы. Что ж, расскажу еще одну историю.

Пример из практики

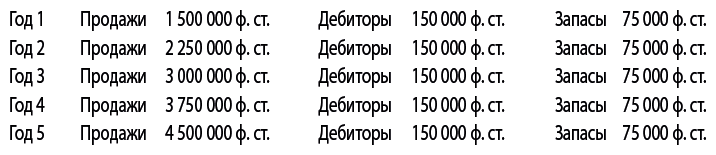

Мой очень хороший друг, Эндрю Уотерфолл, управляет замечательной быстро растущей компанией, которая называется Improvision. Каждый год он разрабатывает весьма подробный бизнес-план. Давным-давно, когда я проверял его пятилетние финансовые прогнозы, я заметил в его перспективных балансах кое-что очень странное. Не буду обременять вас деталями, но его балансы выглядели примерно так.

Нашли ли вы здесь ошибку, которая сразу бросилась мне в глаза? Так как его компания растет, ее дебиторы и запасы тоже, конечно, вырастут, но из баланса это не очевидно. Если бы он рассчитал дебиторскую задолженность в днях и запасы в днях (см. в этой главе далее), то быстро обнаружил бы эту ошибку. На мой взгляд, сумма дебиторской задолженности должна составлять примерно 10 % продаж, а стоимость запасов – 5 %. С ростом компании должны расти ее запасы и дебиторы, и если только она не научится взыскивать задолженность быстрее или не изменит политику управления запасами, то будущие дебиторы и запасы должны составлять, соответственно, 10 % и 5 % будущих продаж.

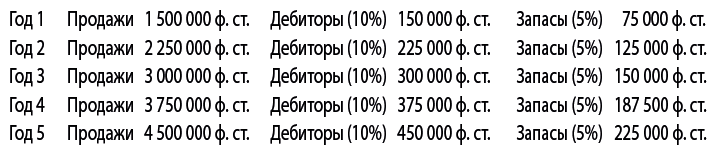

Эндрю послушал меня и исправил свои перспективные балансы, после чего они стали выглядеть следующим образом.

В результате Эндрю получил более точные перспективные балансы, но возникла другая проблема. Увеличив за пять лет дебиторскую задолженность на 300 тыс. ф. ст. (450 тыс. – 150 тыс.), а запасы – на 150 тыс. ф. ст. (225 тыс. – 75 тыс.), он уменьшил денежный поток на 450 тыс. ф. ст. Рост дебиторов и запасов влияет на денежный поток (хотя и не влияет на прибыль и убытки), чего Эндрю совершенно не учел. Учтите, что если ваша компания будет расти, то будут расти и ее дебиторы, запасы и торговые кредиторы. И это должно найти отражение в балансе.

Теперь вы знаете, почему я сразу сказал, что первоначальный прогноз денежных потоков может быть неточным – он может не учитывать рост дебиторов, запасов и торговых кредиторов.

■ Краткосрочные обязательства. Рассчитать их не составит труда, если вы будете следовать советам, которые я дал по поводу оборотных активов – принцип абсолютно тот же.

■ Средства акционеров. Их определить несложно. Не забудьте, что если вы хотите получить долевые инвестиции (т. е. деньги в обмен на акции), то это нужно указать. Не забудьте также включить прирост резервов, поскольку в каждый период они увеличиваются на какую-то часть прибыли.

■ Долгосрочные кредиты. Наконец, вы должны скорректировать цифру долгосрочных кредитов на все долги, которые погасите с момента составления последнего баланса. Вы сможете это сделать, взяв данные об этих платежах из прогноза денежных потоков. Не забудьте, что цифру долгосрочных кредитов в балансе следует уменьшить только на возврат основной суммы долга (процентные платежи будут показаны в прогнозе прибылей и убытков, поскольку они считаются расходами компании).

Я бы, конечно, был не прав, если бы сказал, что составить перспективный баланс легко. Однако если вы воспользуетесь этими советами, то проделаете полезную работу. Искренне желаю вам удачи.

Анализ безубыточности

Когда вы анализировали прибыль, я советовал подумать одновременно и о точке безубыточности. Возможно, вы помните, что я сказал, что некоторые данные, необходимые для прогнозирования прибылей и убытков, могут использоваться и при анализе безубыточности. Вам, конечно, уже доводилось слышать об этом анализе, но почему ему придают такое значение? Зная его результаты, вы можете сделать компанию прибыльной, контролируя такие важные показатели, как валовая прибыль, затраты и чистая прибыль. Так как же его проводят?