Так что же получилось? В оборот была запущена ничем не обеспеченная бумажка. Она прокрутилась по определенному циклу, и была изъята из оборота тем же, кто ее запустил. В реальности сторублевки как не было, так и нет, но все получали выгоду. То есть деньги сыграли здесь роль беспроцентного кредита для создания оборотных средств.

Итак, в экономике необходимы деньги, выполняющие роль некоторого универсального товара, и их должно быть достаточное количество. Но в силу того, что они одновременно играют и роль средства накопления, то их изымают из оборота или покупают на них другие средства накопления: недвижимость, драгоценности, валюту, или ценные бумаги вторичного рынка. В этом случае деньги участвуют в создании «финансовых пузырей» и не идут в реальное производство.

Так что изъятие денег из оборота тормозит производство.

Все товары, по мере изготовления, должны быть подвергнуты предложению к продаже. Владеющий ящиком яблок должен как можно скорее доставить его на рынок, иначе яблоки сгниют. Но также и не гниющие продукты должны быть предложены как можно скорее, поскольку они, к примеру, требуют расходов за хранение, или же спрос падает, или удовлетворяется за счёт других, сходных товаров. Для всех видов товара можно увидеть наличие принуждения к предложению. А вот «всеобщий эквивалент», деньги, тем не менее, принуждению к предложению не подлежат. Они не портятся, не требуют затрат на хранение и пользуются постоянным спросом. Эти свойства, помимо особой универсальности денег, выделяют их из ряда других товаров.

Если деньги в массе своей прячут для сохранения, то это – изъятие из хозяйственного оборота. Деньги служить товарному обмену! То есть они как бы обладают «способностью бастовать». Для всякого же народного хозяйства крайне важно, чтобы деньги оставались в обращении, и обычно это достигается за счёт «пряника» банковских процентов и «плётки» инфляции.

Четыре заблуждения о деньгах

Существуют определенные заблуждения относительно денег. Вот четыре из них.

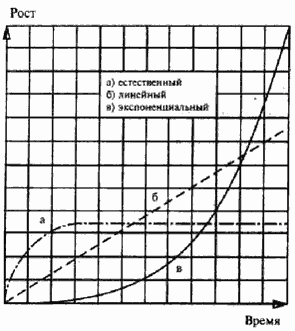

Первое заблуждение. Считается, что может существовать лишь одна разновидность роста. А именно степенной рост денег с помощью начисления процентов. Люди почему-то уверены, что денежки в банках растут естественно и неспешно, как цветок, дерево или ребенок. Ошибка!

В природе обычен рост, динамика которого видна на линии «а». В начале жизни организм растет довольно быстро, потом, по достижении зрелости, количественный рост прекращается, и в нем происходят в основном качественные изменения.

Основные разновидности динамики роста

Линия «б», находящаяся посередине, показывает линейный рост, свойственный стабильно организованному производству: больше станков – больше товаров; больше угля – больше электроэнергии. Деньги же растут по экспоненте, это самая крутая линия «в». Она сначала ползет вверх очень медленно, а потом темпы роста резко увеличиваются. Совсем как раковая опухоль: из первой клетки появляются две, потом четыре, восемь, шестнадцать и т. д. Сначала ничего не заметно, а когда спохватились, то уж поздно что-то делать, пациент скорее мертв, чем жив.

Но процентная система дает бесконечный рост, в то время как деньги, эквивалент богатств, имеют ограниченное значение. В этом причина многих кризисов: денежная масса постоянно превышает ее покрытие товарами и услугами. Для нормального функционирования система банковского процента должна действовать по другому закону (об одном из таких способов мы поговорим чуть позже в главе «Выиграть и ничего не проиграть»).

То, что процентная система разрушает социальный организм, люди знали издревле. Об этом свидетельствует даже Ветхий Завет (Второзаконие). Поэтому раз в семь лет провозглашался «Святой год», год прощения долгов под контролем старейшин общин. Дело в том, что при 10% оплаты кредита за семь лет по процентам накапливается исходная сумма. Поэтому если заемщик возместит лишь проценты, то за это время он вернет исходную сумму и может быть прощен. Но надо иметь в виду, что эта норма распространялась только на «своих». Чужих можно было обирать без всяких ограничений.

Теперь, похоже, все друг другу чужие, и никаких «Святых голов» мы не наблюдаем. Положение мировых финансов стало угрожающим. Если проанализировать отношение даже очень небольших процентных ставок к самым, казалось бы, «земным» срокам выплат, то выясняется, что чем ближе к моменту выплаты долга, тем менее благополучно выглядит финансовое состояние должника, и связано это, прежде всего, с экспоненциальным ростом.

Существует индийская легенда о том, как придворный мудрец, научивший раджу играть в шахматы, попросил в благодарность ничтожную малость: положить на шахматную клетку одно зерно, а потом, на все последующие клетки вдвое больше, чем на предыдущие. В итоге всего государственного запаса зерна не хватило, чтобы выполнить просьбу. Это наглядный пример экспоненциальной зависимости. Огромное количество зерен, которое кладется на последние клетки, должник видит именно в тот момент, когда он доходит до этих «последних клеток». Не случайно по экспоненте развивается рак: 1 клетка делится на 2, две на 4, четыре на 8 и т. д. Рост стремительно ускоряется, и к тому моменту, когда опухоль обнаруживают, лечить уже бывает поздно.

Второе заблуждение. Считается, что проценты мы платим только тогда, когда берем деньги под проценты. Люди думают, что все очень просто: не хочешь платить – не бери деньги в долг.

Это не так, потому что в цене практически каждого товара, за который мы платим, спрятана «процентная часть», и ее размер зависит от величины затраченного капитала. Ведь предприятия для своей работы берут оборотные средства в кредит, а потом производят товар, и продают его вам. И в результате каждый товар и услуга содержит в себе замаскированную «долговую» процентную составляющую, которую производители, перевозчики и продавцы вынуждены закладывать в стоимость своей работы и которая попадает, в итоге, в конечную стоимость.

Так, в плате за вывоз мусора доля процентов по кредитам составляет всего 12%. Это немного, действительно, ну какой капитал надо вкладывать в мусоросборщиков, плати им зарплату, вот и все. Зато в плате за квартиру в социальном жилищном фонде эта доля составляет уже 70%, потому что на строительство вашего дома в банке брался кредит под проценты, а это дорого. В среднем же доля процентов составляет для цен на товары и услуги повседневного спроса 50 %.

Третье заблуждение. Считается, что современная денежная система служит всем в одинаковой степени, и что правила банковской игры тоже для всех одинаковы. Кладешь деньги в банк – получаешь проценты, берешь кредит – платишь проценты. Но это не так! С учетом того, что мы рассказали в «заблуждении № 2», получается, что те, у кого денег поменьше, а это 90% населения, больше платят по процентам, чем получают, зато «золотой фонд нации», не измученный недоеданием, получает больше, чем платит.

Происходит это как раз оттого, что цена каждого товара включает в себя кредитную часть. Скажем, некий гражданин Ц. за свою одномнатную квартиру в блочном доме мэрии сто рублей в месяц. Гражданин Ц. знать не знает президента коммерческого банка г-на Ф.; тем не менее, гражданин Ц. ежемесячно кладет в карман неизвестного ему господина Ф. 50 (Пятьдесят) рублей! Происходит это оттого, что мэрия регулярно берет кредиты в банке г-на Ф. – на закупку снегоуборочной техники, на возведение газонасосной станции, на выплату зарплаты уборщицам подъездов, а то и просто по душевной договоренности между г-ном Ф. и каким-нибудь мэрским чиновником.

А проценты на взятый кредит все капают! И, глядишь, уже не миллион мэрия должна банку г-на Ф., а полтора. На полтора миллиона и проценты другие. И квартплата подросла, и деньги уходят и уходят к деньгам: маленькие, заработанные, к чужим, большим, не заработанным, но растущим.