Резиденты – физические и юридические лица, зарегистрированные или постоянно проживающие в данной стране. Они обязаны придерживаться в своих действиях законов данной страны, платить налоги в соответствии с законами и нормами страны постоянного проживания или регистрации в качестве юридического лица. Граждан России, постоянно проживающих в России, называют ее резидентами. Зарегистрированные в России фирмы также являются ее резидентами.

В противоположность понятию «резидент» в законодательных документах Российской Федерации часто используется понятие «нерезидент». Оно применяется для характеристики определенной части физических и юридических лиц.

Нерезиденты физические лица – российские граждане и иностранцы, находящиеся за пределами территории России более 182 дней в календарном году.

Нерезиденты юридические лица – иностранные предпринимательские фирмы, действующие на территории Российской Федерации и уплачивающие налоги по месту регистрации.

Физические лица, являющиеся гражданами Российской Федерации, и юридические лица, имеющие российскую государственную регистрацию, вправе принимать участие в организации предпринимательской деятельности за рубежом при соблюдении определенных условий. Любая форма такого участия должна осуществляться в соответствии с инвестиционным российским законодательством, поскольку подобное участие рассматривается как экспорт российского капитала за рубеж.

Информация о получении предпринимательского дохода должна сообщаться в налоговые органы России. Даже приобретение акций акционерных обществ, имеющих регистрацию за пределами Российской Федерации, либо вхождение в качестве участника или полноправного члена в международные фонды и общественные организации, могут быть истолкованы как форма экспорта капитала за пределы России.

В том случае, когда противопоказаний против легального участия российских юридических и физических лиц в деятельности иностранных субъектов предпринимательства не существует, указанные субъекты вынуждены следовать тем правилам ведения предпринимательской деятельности, которые установлены в избранных государствах. В частности, они вправе участвовать только в тех организационно-правовых формах предпринимательства, которые предусмотрены законом соответствующей страны.

Для того чтобы подобные действия оказались профессионально подготовленными, необходимо прежде всего изучить предпринимательское законодательство, применяемое в различных иностранных государствах, и прибегнуть к помощи квалифицированных консультантов – специалистов по регистрации и сопровождению действующих фирм.

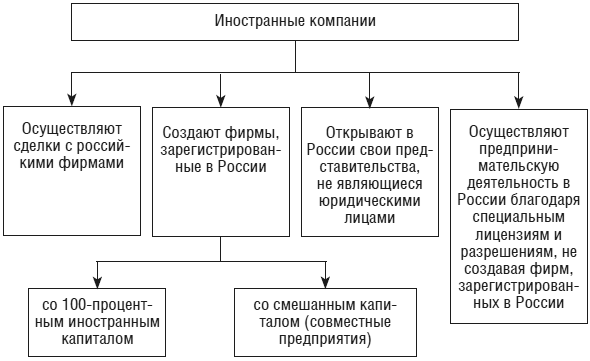

Вторая часть вопроса – возможность и пути взаимодействия фирм с иностранным капиталом с субъектами предпринимательства, зарегистрированными на территории Российской Федерации (рис. 1.9).

Российский рынок товаров (услуг, работ) открытый. Поэтому на нем можно одновременно наблюдать:

♦ деятельность фирм со 100-процентным участием иностранного капитала, зарегистрированных в России;

♦ деятельность фирм со 100-процентным участием иностранного капитала, зарегистрированных за пределами России, но имеющих право (благодаря лицензиям, специальным разрешениям и пр.) на осуществление предпринимательской деятельности на территории Российской Федерации;

♦ деятельность фирм, зарегистрированных за пределами Российской Федерации, которая осуществляется их филиалами, не имеющими прав юридического лица и зарегистрированными в России;

♦ деятельность фирм, зарегистрированных на территории России, со смешанным участием российских и иностранных участников.

Рис. 1.9. Возможные виды взаимодействия фирм с иностранным капиталом с российскими субъектами предпринимательства

На территории России могут заниматься предпринимательством фирмы, имеющие регистрацию за рубежом.

Выделяют три группы таких фирм:

1) фирмы, учрежденные обычным способом в различных иностранных государствах;

2) фирмы, учрежденные в офшорных экономических зонах;

3) транснациональные компании, зарегистрированные за рубежом и действующие посредством филиалов, зарегистрированных в России.

Зарегистрированные за рубежом фирмы имеют право беспрепятственно действовать на территории Российской Федерации на основании полученных ими лицензий и других разрешительных документов для выполнения видов предпринимательской деятельности, которые требуют обязательного лицензирования.

В остальных случаях они вправе осуществлять деятельность без лицензии.

Такие фирмы могут создавать в России представительства, которые согласно российскому законодательству вправе представлять и защищать их интересы. Большинство предпринимательских функций, включая проведение финансовых операций и уплату налогов, подобные фирмы осуществляют за пределами России. Непосредственно на территории России указанные субъекты предпринимательства занимаются только поисками поставщиков и клиентов, оказывают услуги через Интернет и выполняют разовые поручения единичных клиентов (например, в области консультирования или проведения экспертиз).

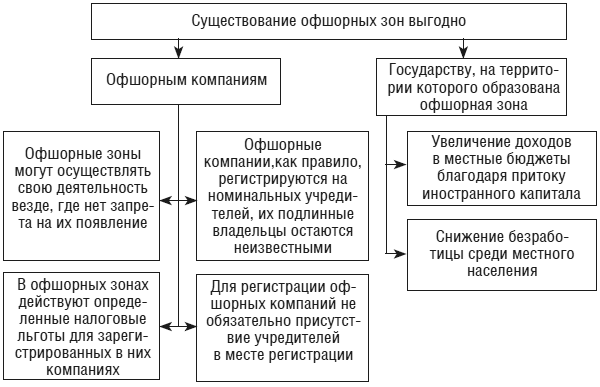

Разновидностью таких фирм, действующих на территории Российской Федерации, являются офшорные фирмы. Офшорной называется фирма, зарегистрированная на одной из особых территорий, называемых офшорными зонами. Офшорная зона – территориально обособленный регион, область или остров (полуостров), в котором не действуют некоторые правила и нормы страны юрисдикции, т. е. той страны, в пределах которой создается данный офшор.

Фирмы регистрируются в офшорных зонах при наличии там каких-либо особо выгодных условий деятельности или регистрации. В самых известных мировых офшорных зонах не облагаются налогами доходы в виде дивидендов по ценным бумагам, активы, находящиеся в доверительном управлении, отсутствуют любые налоги на экспортируемый капитал (рис. 1.10).

Офшорные зоны (иногда их называют «налоговые гавани») можно разделить по территориальному принципу на три группы.

Рис. 1.10. Особенности предпринимательства в офшорных зонах

1. Европа. В состав данной группы входят Гибралтар, Люксембург, Лихтенштейн, Монако, Кипр, Мальта, португальский остров Мадейра, Нидерланды, Ирландия и принадлежащий Великобритании остров Мэн.

2. Атлантика и Карибы. В состав данной группы входят Бермудские, Багамские, Каймановы и Британские Виргинские острова, Гайана, Барбадос, Панама; иногда к этой группе относят американский штат Делавэр, на территории которого действуют особые условия регистрации фирм – против этого, впрочем, категорически возражают власти самого штата Делавэр.

3. Азия/Тихий океан. В состав данной группы входят Гонконг, острова Кука, Науру, Вануату, Лабуан, Сингапур.

Слово «офшор» произошло от англ. offshore, что буквально означает «за берегом», «за пределами границы (первые офшорные зоны возникли на прибрежных территориях).

Развитие офшорного предпринимательства выгодно для многих государств. Офшорные зоны, как правило, бедны природными ископаемыми и малопригодны для сельскохозяйственного производства. За счет придания этим территориям особого статуса и льгот привлекаются внешние источники экономического развития.

Превращение офшорных зон в привлекательные и притягательные места развития профессионального предпринимательства способствует значительному притоку иностранного капитала, увеличение оборотов которого позволяет обеспечить возрастание доходов местного бюджета. Поэтому создание и поддержание офшорных зон создает необходимые условия развития офшорного предпринимательства или (офшорного бизнеса) как особой разновидности международного предпринимательства.