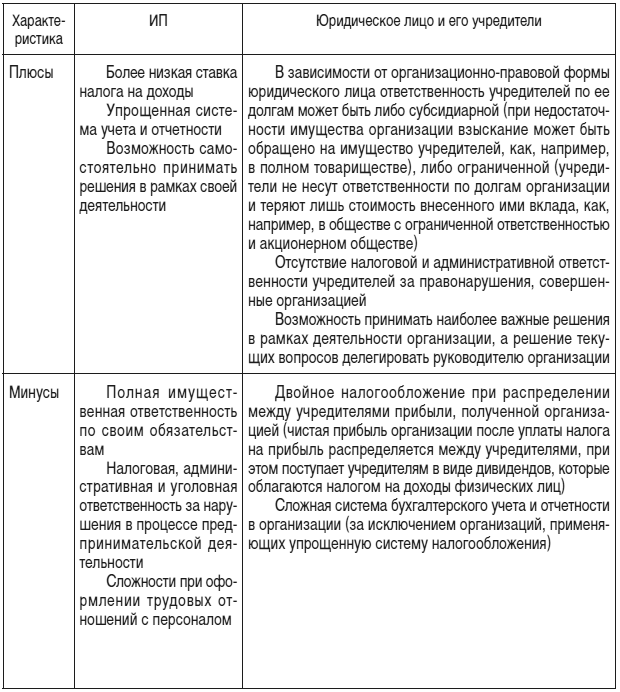

Таблица 2.1

Плюсы и минусы ведения бизнеса в качестве ИП и юридического лица

В 2013 г. по всей России наблюдалось массовое закрытие ИП. Причиной такого явления послужило увеличение налоговой нагрузки на предпринимателей в виде взносов в пенсионный и социальные фонды, которая оказалась непосильной для малого бизнеса.

Ведь до 1 января 2013 г. обязательный размер взносов в ПФР и ФОМС составлял для ИП 17208,25 р., ас 2013 г. он вырос в два раза-до 35664,66 р. Повышение отчислений в Пенсионный фонд нанесло серьезный удар по российскому предпринимательству.

Согласно статистике, за 2013 г. число индивидуальных предпринимателей в России сократилось с 4 млн чел. до 3,5 млн чел. Такое массовое сокращение наблюдается впервые за последние 5 лет.

2.3. Частное предпринимательство с образованием юридического лица

Стремление людей сделаться частными предпринимателями может быть реализовано и посредством создания или приобретения юридического лица.

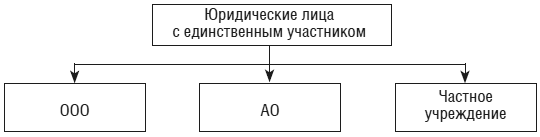

Такие возможности содержатся в следующих организационно-правовых формах предпринимательства (рис. 2.3):

♦ общество с ограниченной ответственностью с единственным участником;

♦ акционерное общество с единственным участником;

♦ частное учреждение.

Указанные возможности становятся реальностью в том случае, когда учредителем названных организационно-правовых форм предпринимательства оказывается одно физическое лицо. Став единоличным учредителем или участником предпринимательской фирмы, данное физическое лицо приобретает также и необходимые административные полномочия, которые оно вправе использовать в явном или неявном виде для того, чтобы стать единоличным владельцем бизнеса.

Перечисленные выше организационно-правовые формы предпринимательства можно разделить на две группы.

Первая группа состоит из единственного типа фирмы – частного учреждения. Предполагается, что такое учреждение создается одним собственником для осуществления им избранного вида некоммерческой деятельности.

Во вторую группу входят акционерное общество, общество с ограниченной ответственностью. В отношении данных организационно-правовых форм предпринимательства Гражданский кодекс Российской Федерации содержит прямые записи о возможности учреждения каждого из них одним физическим лицом.

Рис. 2.3. Юридические лица с единственным участником

Рассмотрению особенностей обществ с ограниченной ответственностью и акционерных обществ посвящены главы 3 и 4 данного учебника. Обратимся к рассмотрению частного предпринимательства с образованием юридического лица в форме частного учреждения.

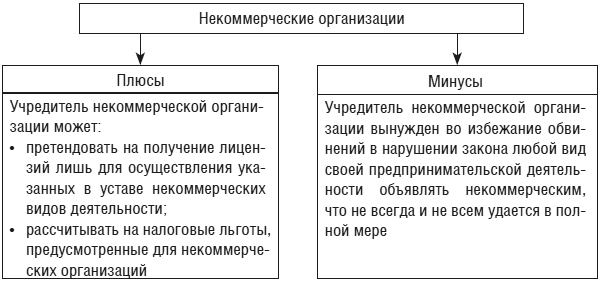

Частные учреждения относятся к числу некоммерческих организаций. Некоммерческий характер таких организаций имеет для его учредителя и плюсы, и минусы (рис. 2.4).

Частным учреждением признается некоммерческая организация, созданная собственником (гражданином или юридическим лицом) для осуществления управленческих, социально-культурных или иных функций некоммерческого характера. Важно подчеркнуть, что учредитель частного учреждения является его собственником и имеет вещные права на имущество учреждения.

Имущество частного учреждения закрепляется за учреждением на праве оперативного управления. При этом учреждение отвечает по своим обязательствам находящимися в его распоряжении денежными средствами, а в случае их недостаточности субсидиарную ответственность по обязательствам учреждения несет собственник данного учреждения. Субсидиарный характер ответственности означает, что собственник обязуется погашать долги учреждения из своего имущества в случае, если имущества учреждения окажется недостаточно для покрытия таких долгов.

Собственник может финансировать свое учреждение полностью или частично, предоставив ему возможность самостоятельно получать доходы от предпринимательской деятельности, разрешенной учредительными документами учреждения. Полученные в результате этого доходы хотя и принадлежат учреждению, но не становятся его собственностью.

Рис. 2.4. Плюсы и минусы некоммерческих организаций

Рис. 2.5. Виды частных учреждений

Перечень учредительных документов, а также финансовые, организационные и управленческие особенности функционирования учреждений определяются фактом их принадлежности своим собственникам в качестве объекта собственности. Для государственной регистрации учреждения необходимы устав, утвержденный его собственником, и решение собственника о его создании; учредительный договор не требуется. Формирование уставного капитала учреждения также не требуется, поскольку все его имущество принадлежит его собственнику.

Собственник определяет в уставе организационную структуру учреждения и состав органов его управления. С учетом того, что учреждения создаются для выполнения вполне определенных видов предпринимательской деятельности (рис. 2.5), наименование коллегиальных исполнительных органов управления учреждением и название должностей его единоличных исполнительных руководителей могут иметь своеобразную отраслевую специфику. В медицинском учреждении единоличный руководитель может называться главным врачом, в образовательном – ректором, в спортивном – главным тренером, а в театральном – главным режиссером.

2.4. Коллективное предпринимательство и виды коллективного владения бизнесом

К коллективному предпринимательству относится совокупность его организационно-правовых форм, участники которых несут неограниченную солидарную ответственность по обязательствам фирмы всем своим имуществом. Основу коллективного предпринимательства составляет коллективная собственность на средства производства, которая представляет собой право совокупности объединившихся в коллектив субъектов предпринимательства на пользование, владение и распоряжение средствами производства.

В советской экономике применялся тип собственности, в названии которого использовалось слово «коллектив». Это была так называемая колхозно-кооперативная собственность. Предприятие под названием «колхоз» («коллективное хозяйство») являлось искусственной и неэффективной организационно-правовой формой, которая базировалась на выдумках идеологов советских времен.

В рыночно-ориентированной экономике имеются следующие особенности формирования коллективной собственности на средства производства:

♦ наличие у коллектива общности предпринимательских интересов в сочетании с отсутствием у каждого из них заинтересованности в индивидуальном предпринимательстве по организационным (нет способностей), финансовым (недостаток капитала) или иным соображениям;

♦ общее желание людей сформировать единый коллектив предпринимателей для реализации общих предпринимательских интересов;

♦ добровольный отказ от частной собственности на средства производства в пользу коллективной собственности при организации фирмы;

♦ добровольное согласие всех участников складывающегося коллектива на несение солидарной (другими словами, неограниченной) ответственности по обязательствам фирмы либо на коллективные действия при отсутствии обязательственных и вещных прав со стороны каждого из представителей коллектива на имущество фирмы.

Коллективная собственность на средства производства не является полным отрицанием частной собственности.

Во-первых, коллективная собственность является производным типом от частной собственности и формируется в результате коллективизации и обособления частного имущества.