Однако начальник аналитического отдела ИК ЛМС Дмитрий Кумановский приводит в пример Италию, где малый бизнес формирует 80 % ВВП страны. «В последние пять лет показатель значения малого бизнеса в российском ВВП почти не рос, так как государство поддержку оказывало неэффективно. При этом из-за роста налогообложения в 2013 г. страна лишилась более 300 тыс. индивидуальных предпринимателей, закрывших бизнес или ушедших в тень. Поэтому маловероятно, что доля малого и среднего бизнеса будет расти в ближайшее время», – полагает господин Кумановский.

По экспертным оценкам, конкурентное преимущество малого бизнеса заключается в том, что он может оказывать услуги крупным компаниям в своем регионе присутствия с минимальными издержками. В этом случае привлечь малый бизнес на местах намного выгоднее, чем везти туда своих сотрудников и свое оборудование.

Как рассказывают в департаменте развития малого и среднего предпринимательства и конкуренции Минэкономразвития России, в стране довольно много льгот и преференций для малых предприятий.

Например, действует федеральный закон, ограничивающий объем проверок в отношении субъектов малого предпринимательства, а также устанавливающий дополнительный фильтр на их проведение: проведение внеплановых проверок необходимо согласовывать с органами прокуратуры. Также за последние три года правительство России приняло ряд нормативных актов, которые сократили стоимость и сроки технологического присоединения малых предприятий к энергосетям.

С 2005 г. Минэкономразвития России реализует масштабную программу финансовой поддержки малого и среднего предпринимательства, в рамках которой предприниматели имеют возможность получить более двадцати видов субсидий на компенсацию затрат, возникающих у них в ходе осуществления деятельности. С 2009 г. реализуется так называемый закон «О малой приватизации», предоставивший малым и средним предприятиям преимущественное право приобретения в собственность арендуемых ими помещений.

Кроме того, в Минэкономразвития России замечают, что Российский банк поддержки малого и среднего предпринимательства реализует программу по предоставлению малым предприятиям доступа к банковским кредитам на льготных условиях, также для малых предприятий действует целый набор специальных режимов налогообложения: упрощенная и патентная системы налогообложения, единый налог на вмененный доход.

Но, по словам декана факультета менеджмента НИУ ВШЭ – Санкт-Петербург Александра Кайсарова, долю малого бизнеса сокращают именно действия правительства. «Одной рукой – железной – мы вводим драконовские ставки социальных отчислений, формируем такие условия участия в госзакупках, при которых малый бизнес неминуемо выступает как проигравший. Другой рукой смягчаем административное давление, формируем в целом положительный тренд изменения законодательной базы», – поясняет господин Кайсаров.

Также сильная коррупционная составляющая в экономике приводит к выживанию не самых эффективных предприятий, а предприятий, где руководители смогли выстроить отношения с силовым государством, крупной госкорпорацией. «В известном смысле государство и менеджмент крупных компаний заинтересованы в малом бизнесе, но интерес этот порой весьма специфичен», – говорит Александр Кайсаров.

Все же вести малый бизнес в России выгодно с формальной точки зрения исходя из налоговых требований и дарованных преференций. Но с практической точки зрения заниматься малым бизнесом тяжело и нерентабельно из-за отсутствия реальной конкуренции на региональном и федеральном уровнях по причине повсеместного присутствия местных элит, госкомпаний и их дочерних структур.

№ 7. Компании-газели в России[22]

На отечественном рынке впервые царит долговременная стагнация. Не острое падение, как было в 1998 и 2008 гг., а именно отсутствие роста. Завышенный до последнего времени курс рубля и поныне сохраняющаяся дороговизна кредитов в сочетании с невнятной международной конъюнктурой сделали свое дело: внешние условия для динамичного развития бизнеса резко ухудшились.

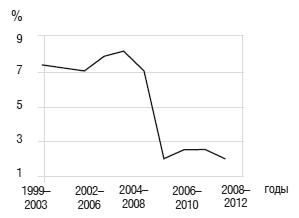

Хотя статистическая информация о фирмах поступает удручающе медленно – по полной совокупности российских компаний отчетные данные появились только за 2012 г. – застойные тенденции отчетливо заметны уже на этом материале. Как видно на графике 1, в докризисные времена количество «газелей» устойчиво держалось в диапазоне 7–8 % общей численности среднего и крупного бизнеса страны, что примерно вдвое больше сопоставимого показателя, типичного для развитых стран. Причем особенности нашего статистического учета (в частности, отсутствие консолидированных данных по группам компаний) таковы, что ведут к искусственному занижению популяции российских «газелей». Поэтому подлинные цифры были бы еще выше: по экспертной оценке, порядка 12 %.

По числу динамичных компаний-газелей Россия могла тогда претендовать на одно из первых мест в мире. А в силу способности «газелей» революционизировать среду, буквально за считаные годы качественно преображая свою отрасль, именно их мощная популяция была одним из моторов того длинного подъема экономики в «нулевые» годы, которые теперь вспоминаются почти как золотой век.

График 1. Доля «газелей»[23] в общей популяции крупных и средних компаний России

Ситуация резко изменилась с приходом тяжелых времен. В кризис доля «газелей» упала примерно в четыре раза (до 2 % в 2009 г.), а затем, в 2010 и 2011 гг., повысилась лишь незначительно (до 2,5 %). Но самое главное (дыхание стагнации!) – в относительно спокойном, казалось бы, 2012 г. число «газелей» вновь вернулось к худшему кризисному уровню в 2 % общей популяции фирм.

Видимо, поддерживать текущий бизнес в условиях застоя можно (потому-то он и застой, а не кризис!), а вот быстро и устойчиво расти на стагнирующем рынке под силу очень немногим.

Отметим, что столь болезненная реакция на ухудшение конъюнктуры резко отличает «газели» отечественные от «газелей» иностранных. Популяция последних почти не пострадала в кризис и спокойно адаптировалась к последовавшей за ним длинной полосе стагнации. Вот что пишут, например, английские исследователи: «Несмотря на тяжелейшую за 80 лет рецессию, многие компании по-прежнему демонстрируют быстрый рост. В период 2007–2010 гг. число и доля британских компаний, растущих темпом более 20 % в год, оставались в целом такими же, что и в периоды 2002–2005 и 2005–2008 гг.»

Очевидно, у многих русских «газелей», еще недавно составлявших рекордно многочисленную национальную популяцию быстрорастущих фирм, были слабые места, которые не замедлили проявиться в условиях стагнации.

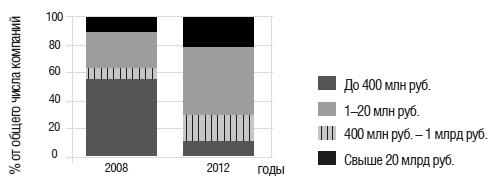

На графике 2 представлена размерная структура 2 000 компаний, давших в 2008–2012 гг. наиболее сильные позитивные импульсы к росту российской экономики. Прежде всего она ставит под сомнение расхожее мнение, что вперед отечественное хозяйство тянут в основном нефтяные сверхгиганты. В начале периода, в 2008 г., типичный (медианный) размер выручки фирм, вошедших в топ-2000, составлял всего 187 млн руб., или смешные 6 млн долл., – даже по строгому российскому закону это малый бизнес. При этом выручка 63 % фирм этого списка не превосходила верхней юридической границы среднего бизнеса в 1 млрд руб. А еще 26,6 % фирм относились к среднему бизнесу в широком толковании этого понятия (до 20 млрд руб. выручки). По-настоящему же крупными, то есть с выручкой, превышавшей 20 млрд руб., можно было считать лишь одну десятую компаний (10,4 %), показавших наибольшие величины индекса Берча[24].

График 2. Размерная структура 2 000 компаний с наивысшим индексом Берча