Авторы отдельных публикаций проводят разграничение между понятиями «частная собственность» и «личная собственность», полагая, что первое имеет отношение к средствам производства, а второе – к иному имуществу собственника. На самом деле такое разграничение правомерно лишь терминологически, но не по существу. Любая часть имущества каждого человека может стать средствами производства, как только этот человек начнет производить что-либо. В течение жизни люди постоянно что-то производят (готовят пищу, стирают или зашивают одежду, выбрасывают мусор, включают и выключают свет и пр.). Объектами собственности человека как личности и как частного лица становятся одни и те же предметы. Поэтому между «частной собственностью» и «личной собственностью» нет каких-либо серьезных различий.

Право частной собственности на средства производства может быть представлено индивидуальной собственностью в индивидуальном предпринимательстве без образования юридического лица и единоличной собственностью предпринимателей, являющихся единоличными учредителями (участниками) юридического лица (рис. 2.1).

Рис. 2.1. Виды частной собственности на средства производства

Каждый человек вправе предпочесть частной собственности другие типы собственности, при которых он не будет являться единоличным владельцем средств производства. Таковыми выступают коллективная собственность и долевая собственность на средства производства.

В странах с развитой рыночной экономикой наиболее характерной организационно-правовой формой частного предпринимательского бизнеса является частная фирма (частное предприятие), имеющая широчайшее распространение во всем мире, особенно в сфере малого предпринимательства. Гражданский кодекс Российской Федерации не предусматривает учреждение частных фирм, хотя в действовавшем до 1 января 1995 г. Законе «О предприятиях и предпринимательской деятельности» такая форма была («индивидуальное частное предприятие»). Поэтому миллионы россиян не имеют сейчас формальной возможности гордо называть себя частными предпринимателями, единоличными владельцами фирм, учрежденных как юридические лица.

В советской экономике действовал прямой запрет на занятие частным предпринимательством. Уголовный кодекс РСФСР содержал знаменитую ст. 153, направленную против частнопредпринимательской деятельности и коммерческого посредничества.

Практическое применение данной статьи имело тяжелые последствия для лиц, признанных виновными в ее нарушении. Они могли быть отправлены в тюрьму на срок до пяти лет с конфискацией имущества. Такой срок можно было получить, к примеру, за организацию несанкционированных эстрадных концертов, репетиторскую деятельность или прокат видеофильмов. По ст. 153 Уголовного кодекса РСФСР был осужден такой широко известный предприниматель в шоу-бизнесе, как Юрий Айзеншпис, или популярный киноактер Борис Сичкин (исполнитель роли Бубы Касторского в кинофильме «Неуловимые мстители», впоследствии эмигрировавший в США).

Отсутствие упоминания о частном предпринимательстве в Гражданском кодексе РФ не следует рассматривать как продолжение действия запрета на занятие частным предпринимательством. Частным предпринимательством в России можно заниматься легально. Напрямую, официально определить данные занятия как частнопредпринимательскую деятельность оказывается невозможным, но фактически частным предпринимательством можно заниматься в двух формах – в качестве индивидуального предпринимателя и в качестве того или иного юридического лица, состав учредителей (участников) которого исчерпывается одним человеком (подробно рассказывается в параграфах 2.2 и 2.3).

2.2. Частное предпринимательство без образования юридического лица

Частное индивидуальное предпринимательство без образования юридического лица регулируется ГК РФ (ст. 23), а также отдельными положениями других законов и нормативно-правовых актов.

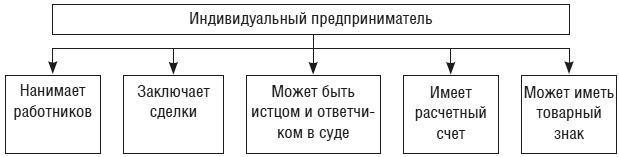

Становясь индивидуальным предпринимателем, физическое лицо начинает отвечать по своим обязательствам всем принадлежащим ему имуществом и несет перед другими людьми, юридическими лицами и государством полную ответственность за добросовестное исполнение обязанностей. Предприниматели – физические лица обладают специальной правоспособностью. Они вправе нанимать работников для выполнения разовых работ, заключать сделки, выступать истцом или ответчиком в суде, иметь счет в коммерческом банке и собственный товарный знак (рис. 2.2).

Предпринимательская деятельность, осуществляемая индивидуальными предпринимателями, обладает профессиональной спецификой:

♦ в составе принадлежащего предпринимателям – физическим лицам имущества не выделяется доля, используемая непосредственно для ведения предпринимательской деятельности;

♦ индивидуальные предприниматели вправе заниматься предпринимательской деятельностью на началах вторичной профессиональной занятости, в том числе не систематически и не регулярно, а эпизодически;

♦ предприниматели – физические лица, как правило, самостоятельно производят всю совокупность действий, входящих в состав услуги, которую они реализуют в отношении своих клиентов. Например, если индивидуальный предприниматель занимается ремонтом автомобилей, он лично выполняет все операции по рихтовке, покраске, регулировке приборов, замене масла и фильтров, починке двигателя, смене колес, замене тормозных колодок, отладке карбюратора и пр.;

♦ индивидуальные предприниматели могут привлекать к работе на себя (нанимать) других людей и выплачивать им заработную плату на законных обоснованиях, однако эта возможность не может быть реализована в широких масштабах, поскольку фирмы в виде ИП, как правило, не являются привлекательным местом работы по найму;

Рис. 2.2. Элементы правоспособности индивидуальных предпринимателей

♦ деятельность ИП по-особому облагается налогами; в отличие от юридических лиц предприниматели – физические лица уплачивают единый налог, который по своему содержанию и порядку взимания близок к обычному подоходному налогу с граждан;

♦ ИП по-особому, с соблюдением минимальной регламентации, ведут управленческий и финансовый учет своей деятельности;

♦ предприниматели – физические лица не имеют возможности получать прибыль, все их доходы, по сути, приравниваются к доходам наемных работников, получаемых последними в виде заработной платы или гонораров;

♦ ИП не могут привлекать в свой бизнес внешние инвестиции;

♦ ИП способны осуществлять лишь текущую деятельность, но они не в состоянии стратегически планировать свои действия на перспективу, так как не имеют возможности законным путем реинвестировать свои доходы в расширение бизнеса, приобретают новое оборудование или производственные офисы; в этих случаях ИП рискуют натолкнуться на обвинения в незаконной деятельности в качестве юридического лица, не прошедшего регистрацию в установленном порядке.

Специфика индивидуального предпринимателя состоит в следующем:

♦ как и любое другое физическое лицо, предприниматель может быть ограничен в дееспособности, а то и вовсе лишен ее по решению суда;

♦ предприниматель не вправе занимать оплачиваемые должности в качестве наемного работника, если совмещение указанных должностей с предпринимательством запрещено законом;

♦ предприниматель вправе передать по наследству все принадлежащее ему имущество, в том числе и то, которое он использовал для занятия бизнесом, однако он не вправе передать по наследству свидетельство о государственной регистрации в качестве предпринимателя – для продолжения предпринимательского дела наследник обязан самостоятельно зарегистрироваться в качестве ИП.

Таким образом, деятельность ИП в отличие от юридического лица имеет следующие плюсы и минусы (табл. 2.1).