3.1. Альтернативы инвестирования на рынке и барьерная ставка компании

Для корректного учета инвестиционного риска в оценке требуемой доходности следует понять логику принятия решений инвесторами – владельцами капитала компании. Инвесторы предоставляют свои деньги компании на рынке капитала на определенных условиях (анализируя разнообразные риски с возвратом вложенной суммы и получение дополнительного дохода). Взаимодействуя с рынком капитала, команда менеджеров компании покупает финансовые ресурсы у рыночных инвесторов. Центральный момент стоимостной модели анализа – признание возможности выбора направлений вложений капитала инвесторами. Рыночный инвестор имеет альтернативы, и чем лучше развит рынок, тем больше этих альтернатив. Аналогично компании могут выбирать среди источников финансирования. Их цель – найти наиболее дешевые варианты финансирования с учетом условий привлечения (рисков для компании). Рыночные отношения кредиторов (в данном случае инвесторов) и заемщиков (компания) формируют рынок капитала. Развитый рынок капитала позволяет понять зависимость между риском инвестирования и доходностью, которую получают владельцы капитала.

Ключевым моментом анализа доходности становится определение «цен» на финансовые ресурсы рынка капитала. Особенность рынка капитала в том, что «ценой» выступает ставка доходности (отдача на вложенные деньги в процентном выражении).

Под требуемой доходностью инвестиций понимается альтернативная доходность, доступная инвестору, то есть доходность по альтернативным вариантам вложения на рынке с учетом того же класса риска. Развитый рынок капитала обеспечивает соблюдение принципа «За равный риск – равный уровень доходности». Так как инвестор является противником риска (это одна из базовых характеристик рационального инвестора), то за больший риск требуется большая компенсация в терминах доходности.

Предъявляемая инвесторами требуемая доходность с позиции компании (для менеджеров, принимающих решения) может рассматриваться как еще один элемент затрат – затраты на капитал или стоимость капитала (cost of capital). Так как эти затраты для компании являются не явными, то можно говорить о ставке «упущенной выгоды» или «упущенных доходах» инвесторов.

С позиции компании затраты на капитал (стоимость капитала) трактуются как минимальная или барьерная ставка (hurdle rate), которая должна быть обеспечена, чтобы компания имела возможность развиваться и привлекать капитал на рынке.

Ключевое положение концепции «риск – доходность» таково:

Требуемая доходность по финансовому активу, складывающаяся на рынке капитала = Безрисковая номинальная (с учетом инфляции) доходность + Премия за риск.

3.2. Множество владельцев капитала и барьерная ставка как средневзвешенная оценка затрат на капитал

Так как бизнес развивается на собственном и заемном капитале, то требуемая доходность по всему капиталу компании должна отражать веса различных привлекаемых источников финансирования в общем капитале и дороговизну каждого источника.

Часто в модельных конструкциях ограничиваются упрощенным предположением о двух принципиально различных элементах капитала: собственном и заемном с весами ws и wd соответственно. В таком упрощенном понимании рассматриваются две группы инвесторов: инвесторы-кредиторы и инвесторы-собственники (владельцы) компании.

Анализируя инвестиционный риск компании и альтернативные вложения такого же уровня риска, инвесторы предъявляют компании требуемый уровень доходности.

В реальной жизни речь может идти об обыкновенных и привилегированных акциях, купонных и дисконтных облигациях разной степени обеспечения (с залогом, с гарантией или без), лизинге, банковских ссудах, конвертируемых облигациях. Так как значения требуемой доходности владельцев этих элементов капитала не совпадают по причинам различного риска возврата отдачи на вложенные средства, а также по налоговым льготам, предоставляемым компаниям-заемщикам, то и дороговизна этих источников в относительном выражении для компании различна. (Мы будем пользоваться термином «стоимость элементов капитала» для обозначения дороговизны привлекаемых источников, хотя вполне приемлемым термином может выступать и «затраты по элементам капитала».)

В частном случае следует вводить в рассмотрение веса и стоимости всех используемых элементов капитала.

Очевидно, что на несовершенном рынке определение требуемой доходности по тому или иному элементу капитала непростая задача. Неоднозначен и выбор весов.

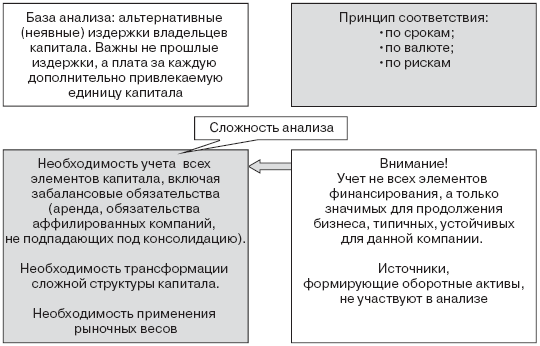

Классическая рекомендация стоимостной модели: веса должны быть выбраны по рыночным оценкам: ws = S/V и wd = D/V. Балансовые (учетные) пропорции и относительные величины платы отражают прошлые особенности функционирования компании и, следовательно, не имеют отношения к инвестиционным проектам и созданию стоимости. Есть еще ряд рекомендаций по оценке абсолютной и относительной величины капитала, которые систематизированы на рисунках 12 и 13.

Рис. 12. Рекомендации по анализу капитала, его элементов и весов для оценки требуемой доходности по капиталу

На практике рыночные оценки могут отсутствовать (нет биржевых котировок или они в силу несовершенств рынка не отражают инвестиционную ценность компании) или сложившиеся пропорции в капитале не соответствуют целевым установкам, являются временными. Поэтому на практике можно встретить варианты оценки весов по балансовым значениям собственного и заемного капитала или по целевым пропорциям (среднеотраслевые соотношения или соотношения по компании-аналогу, основному конкуренту на рынке). Используемые подходы систематизированы в табл. 12.

Общие (средневзвешенные) затраты на капитал компании (сost of сapital) = WACC = ks x (ws) + kd x (wd),

где: ks – стоимость собственного капитала;

kd – стоимость заемного капитала (показывает, как дорого обходится в относительном выражении заемный капитал с учетом налоговых льгот по уменьшению налогооблагаемой базы на величину выплачиваемых процентов).

Из-за налоговых льгот по процентным выплатам компании стоимость заемного капитала не совпадает с требуемой доходностью по заемному капиталу. В часто используемом на практике варианте оценки ставки отсечения налоговые выгоды по заемному капиталу отражаются в величине стоимости заемного капитала:

kd = требуемая доходность по заемному капиталу х (1 – ставка налога на прибыль).

Часто финансовые аналитики рекомендуют упростить оценку весов собственного и заемного капитала и акцентировать внимание на обосновании рыночных значений ставок привлечения (собственного и заемного капитала), не выделяя поэлементно заемные источники финансирования. При обосновании ставки заимствования часто используется метод кредитного рейтинга (наблюдаемого или синтетического, например см. Приложение 4), для собственного капитала – модельные конструкции в рамках портфельного метода.

Поданным анализа 27 крупнейших компаний США, в 1990-е годы 59 % из них использовали рыночные веса элементов капитала для оценки общей требуемой доходности и только 15 % строили анализ на учетных данных[18].

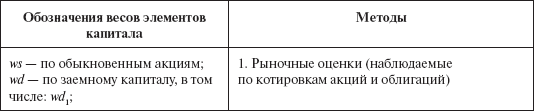

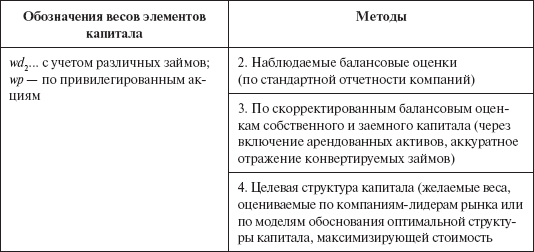

Таблица 12

Методы определения весов в оценке WACC, используемые на практике

При изменении стоимости хотя бы одного элемента (например, собственного капитала при переходе с финансирования нераспределенной прибылью на эмиссионные поступления) затраты на капитал компании меняются (в данном случае – растут).