12.6. Проблема экономического мониторинга проектов (направлений деятельности) с разной капиталоемкостью

Вторая проблема при использовании показателя EVA связана с необходимостью сопоставления направлений инвестирования с различной капиталоемкостью. Потребность в инвестициях существенно разнится по отраслям. Кроме того, высокотехнологичные молодые компании, активно используя аутсорсинг, лизинговые соглашения по оборудованию, минимизируя запасы, с точки зрения учета «зануляют» инвестированный капитал. Меняя со временем бизнес-модель, значения доходности капитала (ROСЕ) по годам оказываются очень нестабильными, что затрудняет горизонтальный анализ. В научной литературе некорректность сопоставления разных направлений деятельности компании или проектов разной направленности (IT-проектов и проектов расширения производственных мощностей) по показателю ROCE получила название отраслевого смещения. В зрелых отраслях с активами, чья остаточная стоимость мала, ROСЕ завышена по сравнению с действительной доходностью. В новых сферах деятельности, требующих высоких вложений во внеоборотные активы, например, в телекоммуникационной, биотехнологической отраслях, в компаниях информационных технологий, будет иметь место занижение ROСЕ по сравнению с действительной нормой доходности. Ошибки в оценке ROСЕ и, соответственно, EVA могут привести либо к переинвестированию в зрелую отрасль, либо к недоинвестированию в растущую. Решение проблемы отраслевого смещения (из-за различной структуры внеоборотных активов и основного капитала) видится в модификации показателя EVA в показатель прибыльности добавленной стоимости (PMEVA)[84]. PMEVA рассчитывается как отношение EVA к выручке и применим для оценки инвестиционных направлений разной капиталоемкости.

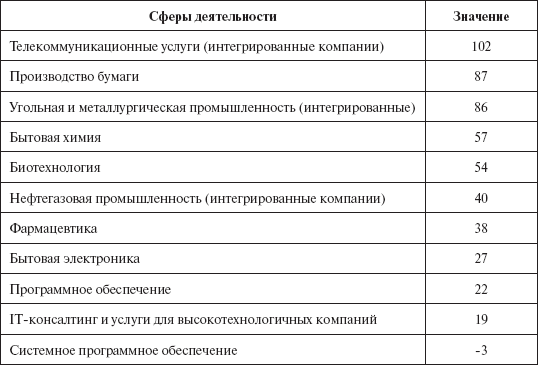

По ряду направлений деятельности расчет спреда эффективности или показателя рентабельности вложенного капитала даже может привести к парадоксальным результатам. Прежде всего, это касается тех сфер деятельности, где значимость инвестированного капитала ничтожно мала, особенно при оперировании с данными стандартной финансовой отчетности. Так, например, в табл. 56 показано среднее соотношение вложенного капитала (СЕ) к выручке за 2004 год по крупным компаниям американского и европейского рынка (с выручкой более 100 млн долл. в год).

Таблица 56

Медианное значение соотношения инвестированного за год капитала и годовой выручки за 2004 год по отраслям, %

Источник: Bloomberg

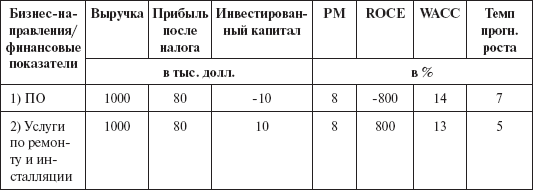

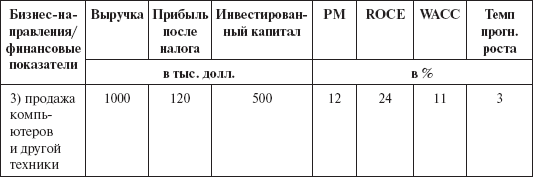

Начисленном примере (табл. 57) покажем парадоксальные результаты сопоставления бизнес-направлений деятельности по показателю ROСЕ для компании cо 100 %-ным собственным капиталом, занимающейся как продажей компьютеров, так и разработкой программного обеспечения (ПО) и оказанием услуг по их инсталляции и ремонту техники.

Таблица 57

Результаты деятельности за год по условной компании с тремя направлениями деятельности

Поскольку величина вложенного капитала по производству программного обеспечения имеет отрицательное значение (так как из величины активов по данному направлению вычтены краткосрочные беспроцентные обязательства), а по направлению «Услуги» достаточно мала, то полученные значения ROСЕ некорректно сопоставлять с затратами на капитал. Отрицательное значение спреда эффективности для первого направления и очень высокое для второго не означают, что первое – не эффективно, а второе – следует развивать, вкладывая капитал. Расчет фундаментальной стоимости по бизнес-направлениям позволяет подкрепить этот вывод. Например, предполагая бесконечный рост прибыли и вводя оценки WACC и темпа роста, получим, что фундаментальная стоимость направления по ПО (V) составит: 80/(0,14 – 0,07) = 1143;

V по услугам = 80/(0,13 – 0,05) = 1000;

Vпо продажам = 120/0,09 = 1333.

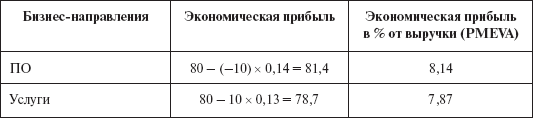

Возможным показателем для сравнения бизнес-направлений может стать относительная экономическая прибыль. Таблица 58 позволяет корректно провести расчеты и сопоставить проекты развития компании.

Таблица 58

Модифицированный финансовый показатель «экономическая прибыль» нивелирует проблемы сопоставления бизнес-направлений

Расчеты в таблице 58 показали, что все три направления деятельности являются эффективными и создают для компании стоимость с сопоставимым темпом. Показатель экономической прибыли менее чувствителен к изменениям в инвестированном капитале (СЕ). Например, если направление «Услуги» удвоит в следующем году капитал, то при сохранении прибыльности продаж, экономическая прибыль не изменится. Если увеличение капитала будет связано с учетными поправками (отражение арендованного имущества), то при прогнозируемой прибыли в 80 тыс. долларов, экономическая прибыль уменьшится в два раза. Следует обратить внимание, что отношение экономической прибыли к выручке практически не изменит значение даже в этом случае. Это делает показатель относительной экономической прибыли очень полезным в сопоставлении отдельных бизнес-направлений.

12.7. Нерыночные сделки и проблема расчета показателей экономического мониторинга

Есть еще один аспект, который следует учитывать, выбирая в качестве системы диагностирования эффективности распределения капитала модель экономической прибыли. Авторы запатентованной модели исходят из рыночности или «нормальности» входящих параметров финансовой модели оценки проектов. Предполагается, что и выручка, и издержки формируются на конкурентном товарном рынке, позиции в компании собственника и менеджера не накладывают отпечатка на уровень вознаграждения, требуемая (нормальная) доходность реализуется через рост рыночной оценки доли владения и в дивидендных выплатах.

Специфика развивающихся рынков и рынка России в частности – наличие в таких параметрах финансовой модели, как «Выручка» и «Операционные издержки», элементов платы за капитал собственнику. Нерыночные уровни оплаты труда как топ-менеджеров, так и отдельных собственников-инсайдеров компании фактически формируют третий элемент реализации платы за капитал: вознаграждения, в стандартном учете трактуемые как часть операционных издержек. В данном случае фактические издержки на оплату труда оказываются завышенными относительно «требуемого» или нормального, рыночного уровня. Аналогичная ситуация может складываться и по издержкам, формируемым собственниками по финансово зависимым компаниям (это часто дочерние компании, компании, формирующие технологические цепочки, структурные подразделения). При совпадении позиции собственника и кредитора (например, банковский сектор экономики) плата за капитал может найти выражение в нерыночных ставках процента по заимствованиям. Особенно это актуально при существовании налогового щита по заимствованиям, когда проценты по займам уменьшают налогооблагаемую прибыль. Не случайно отказ с 2002 года от целевых и посубъектных ограничений на налоговый щит не затронул такую позицию, как предельный уровень процента (на 2006 год предельная ставка формируется на базе ставки рефинансирования, увеличенной на коэффициент 1,1). Следует иметь в виду, что такое неявное завышение или занижение параметров модели относительно «нормального» уровня должно затрагивать параметр модели, отражающий относительную платность капитала. Заимствовать отраслевые ставки доходности и переносить их в качестве требуемых к зависимым компаниям с искаженными источниками платы за капитал было бы не верно.