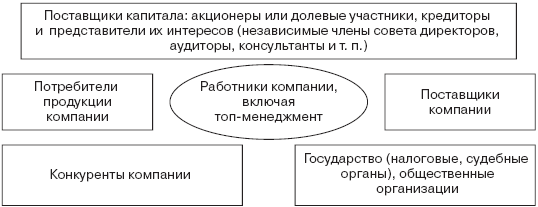

Различные участники процесса функционирования компании (персонал, топ-менеджмент, инвесторы и их представители в совете директоров, независимые члены совета директоров, поставщики, покупатели, консультанты, регулировщики со стороны общества) объединяются единым термином – стейкхолдеры. Традиционно выделяемые финансовые и нефинансовые стейкхолдеры показаны на рис. 28.

Рис. 28.Стейкхолдеры компании

Узкое определение стейкхолдеров – физические и юридические лица, без чьей поддержки не может функционировать и успешно развиваться данная компания. Более расширенная трактовка подчеркивает, что интерес компании и стейкхолдеров обоюдный. Через заключение контрактов с компанией заинтересованные лица реализуют свои интересы и выгоды, а компания, в свою очередь, получает доступ к специфическим, в ряде случаев уникальным ресурсам. Примерами таких ресурсов могут выступать творческие способности работников или административные ресурсы, широко используемые российскими компаниями. Рисунок 28 дает представление о наиболее часто рассматриваемых стейкхолдерах компании, которых условно можно поделить на две большие группы: финансовые или инвестиционные (владельцы собственного и заемного капитала) и неинвестиционные (работники, клиенты).

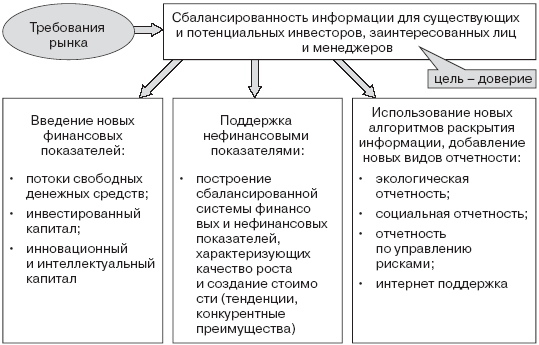

Система управления в рамках стейкхолдерской стоимостной модели претерпевает ряд корректировок. Прежде всего усиливается влияние коммуникационного блока: шире становится круг лиц, заинтересованных в информации по компании, подробнее раскрываются различные аспекты деятельности компании. Коммуникационный блок раскрытия информации по стоимости, когда наряду со стандартной финансовой отчетностью раскрывается Отчет о стоимости (Value Reporting), расширяется через добавление социальной и экологической отчетности. Эти новации показаны на рис. 29.

Рис. 29. Новые требования в раскрытии информации по компании: стейкхолдерская модель коммуникаций с заинтересованными лицами

Однако в практику раскрытия информации не вошли данные, связанные с затратами на формирование элементов интеллектуальных активов (маркетинговые расходы, расходы на персонал как дополнительные к оплате труда). В российских и международных стандартах учета не требуется раскрывать информацию по расходам на НИОКР (в стандартах США это требование появилось в 1972 году, в Великобритании – в 1989 году).

Постепенно меняется и инструментарий принятия стратегических и оперативных решений, а также их мониторинга. Например, традиционные методы управленческого учета для компаний с интеллектуальной составляющей (котловой метод, директ-костинг) работают плохо[71]. В ответ на вызов времени консультанты все чаще обращают внимание на такие новации, как пооперационный (АВ) учет, оценка текущей эффективности в терминах «АВС + клиентская рентабельность» или «АВС+ EVA»[72].

6.3. Инновационные инвестиции и оценка их в стоимостном анализе компании: эмпирическое исследование

Инновационные инвестиции (ИИ) – вложение капитала в создание (покупку) и внедрение новшеств, которые приводят к качественным и количественным улучшениям продуктов (услуг), технологий и бизнес-моделей. Компании либо покупают новации и внедряют их в текущую деятельность, либо создают их через проведение научно-исследовательских и опытно-конструкторских работ (НИОКР). В деятельности компании значимы четыре направления инновационных инвестиций:

1) продуктовые, ведущие к созданию в рамках компании новых продуктов или услуг;

2) процессные, позволяющие создать новые технологии производства, обеспечить более высокий уровень автоматизации;

3) управленческие, ведущие к возможности смены бизнес-моделей или усовершенствованию отдельных управленческих функций;

4) покупка и инвестиции во внедрение приобретенных технологий (включая управленческие) в деятельность компании (например, приобретение и внедрение новых информационных, коммуникационных технологий).

ИИ характеризуются рядом черт, которые выделяют их из инвестиционных решений замены существующих активов или покупки усовершенствованных для расширения текущей деятельности: высокая неопределенность в итоговых результатах создания новации и внедрения ее в деятельность компании, длительный период инвестирования и получения эффектов, высокое соотношение между скрытыми и явными издержками и выгодами, частичная фиксация как инвестиционных оттоков.

Инновационная активность может измеряться по величине вложений в НИОКР. Исследование 62 компаний российского рынка показало, что только 20 % целенаправленно инвестируют в НИОКР. 70 % компаний не занимаются инновационной деятельностью. Схожие результаты получены и по результатам опроса Межведомственного аналитического центра: лишь 3,6 % российских компаний тратят на НИОКР более 10 % выручки. Существенны инновационные инвестиции только в химической отрасли, машиностроении и металлургии, в крупных компаниях с численностью более тысячи человек. Таблица 38 позволяет сопоставить инвестиционную активность в инновационные направления деятельности по странам.

Таблица 38

Затраты компаний на НИОКР на конец 2004 года (страновые сопоставления), % от выручки (усредненная оценка)

Источник: база Bloomberg.

Пассивность инвестиций российских компаний связана как с недостаточностью финансовых ресурсов (из-за слабости финансового рынка, финансовой непрозрачности компаний), так и с проблемами в оценке эффективности рассматриваемых инновационно-инвестиционных предложений. Проблема оценки: высокие риски реализации и невозможность применить традиционные модели анализа экономической эффективности – влечет за собой трудности в разработке понимаемого инвесторами бизнес-плана (инвестиционного проекта). Еще одна сложность – неизученность вопроса о реакции фондового рынка на принятые в компании решения по увеличению вложений в НИОКР. Ведь по российским и международным стандартам эти затраты в большинстве случаев трактуются в отчетности как текущие и, следовательно, приводят к уменьшению чистой прибыли. В тех случаях, когда рыночная капитализация существенно ориентируется на сигналы по прибыли, инвестиции в НИОКР могут создавать парадоксальную ситуацию негативного восприятия рынком инновационной активности компаний.

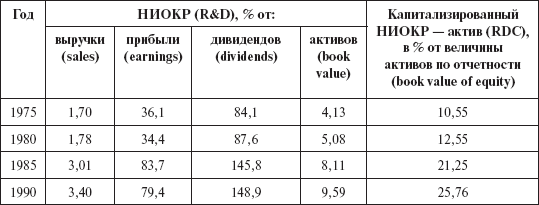

Чтобы понять, как рынок реагирует на инновационно-инвестиционную активность, было проведено исследование влияния затрат на НИОКР на положение владельцев капитала по 2842 компаниям мира[73]. В выборку вошли компании, котирующие акции на американском рынке (биржи NASDAQ и NYSE), как американские, так и компании глобального рынка (300 компаний – не американские)[74]. В таблице 39 показаны индикаторы инновационно-инвестиционной активности, оцениваемые в относительных величинах годовых затрат на НИОКР (R&D) для тех компаний выборки[75], которые отражали эти затраты хотя бы один раз за исследуемый период. Для сопоставления в динамике данные за 1975 – 1995 годы приведены по исследованию Chan, Lakonishok, Sougiannis (2001)[76].

Таблица 39

Индикаторы инновационно-инвестиционной активности, оцениваемые в затратах на НИОКР