Таблица 5

Показатели деятельности компании «Астронефть»

Стоимостной анализ не может удовлетвориться анализом совокупного денежного потока на начало периода. Такой расчет гасит важные особенности развития компании при анализе результатов с точки зрения инвесторов. Ведь показываемая низкая величина денежного потока может быть связана с принятием решений о выплате дивидендов, с наступлением срока погашения займов, с новыми инвестиционными проектами, которые развивают новые направления бизнеса. С другой стороны, большая величина совокупного денежного потока может быть порождена продажей активов, причем отсутствие этих активов может значительно снизить конкурентные преимущества компании.

Рассмотрение потока только от основной (текущей или операционной) деятельности также не достаточно, так как для сохранения бизнеса, возможно, требуются инвестиции в основной и оборотный капитал (в дебиторскую задолженность и в запасы). Выход стоимостной анализ видит в использовании показателя свободного денежного потока (FCF).

В управлении стоимостью возникает несколько показателей денежного потока. Перечислим их.

1. Чистый денежный поток (net CF) = прибыль +/– неденежные статьи; например, (прибыль + амортизация).

2. Денежный поток по операционной деятельности = Выручка – Издержки по основной деятельности +/ – Изменения в чистом оборотном капитале.

3. Свободный денежный поток (FCF) = общая сумма денежных средств, доступная для распределения между собственниками и кредиторами после решения инвестиционных задач. Денежный поток по операционной деятельности корректируется на потребность в инвестициях каждого года.

Понятие FCF является фундаментальным в стоимостном анализе и в построении рычагов управления стоимостью. Показатель подчеркивает значимость непрерывного рассмотрения результатов деятельности, а также необходимость инвестиций для ее продолжения. Одни компании нуждаются в крупных инвестициях для поддержания деятельности немедленно, для других эта необходимость возникнет через определенные промежутки времени. Такие особенности конечно же отражаются на величине стоимости компаний. Компании, где немедленные инвестиции требуются в ближайшее время, будут цениться меньше, чем компании с небольшой текущей потребностью в замене и модернизации оборудования. Таким образом, показатель свободного денежного потока отражает не только «живые» деньги, но и потенциально свободные для потребления инвесторами, так как все обязательства по развитию компании уже учтены (как по вложениям в основной капитал, так и в оборотный). Обратим внимание, что показатель FCF рассчитывается без вычета процентных платежей по заемному капиталу, то есть расчет игнорирует источники финансирования компании. Смысл такого расчета – показать отдачу по выбранному направлению деятельности, очистив результат от финансовых решений и выгод заимствования.

4. Капитальный денежный поток (сapital сash flow, CCF) в отличие от свободного денежного потока отражает в оценке выгоды налогообложения по заемным средствам (эффект налогового щита). Величина CCF зависит от структуры капитала.

5. Дисконтированный денежный поток (DCF или PV) = величина будущих денежных средств, пересчитанная на текущий момент времени. Такая оценка, называемая иначе приведенной оценкой, эквивалентна в сегодняшних деньгах будущим поступлениям. Процедура дисконтирования (или приведения к текущему моменту времени) отражает неравноценность получаемых потоков в разные моменты времени. Ставка дисконта должна соответствовать выбираемому методу расчета денежного потока (например, номинальный или реальный, с учетом налоговых выгод или без, денежный поток на всех владельцев капитала (FCFF) или только на владельцев собственного (FCFE)).

2.2. Расчет создаваемой проектом стоимости по прогнозируемым денежным потокам

Рассмотрим простой пример, демонстрирующий принципы оценки стоимости через показатель денежного потока для инвестиционного проекта.

Пример 2

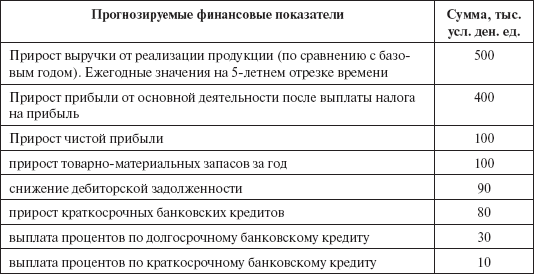

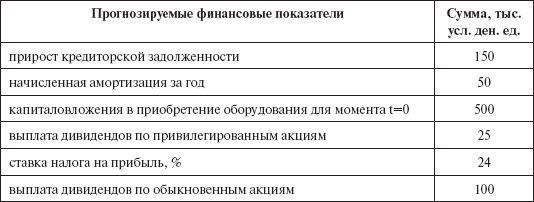

По проекту увеличения производства традиционного продукта компании ежегодный прирост выручки к базовому году прогнозируется на уровне 500 тыс. усл. ден. ед. (что отражено в табл. 6). Проект требует инвестиций в виде капитальных вложений в объеме 500 тысяч ден. ед. Предполагается, что оборудование за 10 лет морально и физически износится и для последующих изменений объемов деятельности потребуются новые инвестиции. Для производства и реализации дополнительного количества продукции потребуется увеличение запасов, которые по данному проекту составят 100 тыс. ден. ед. Изменится и политика товарного кредита, что отражено в таблице в виде снижения дебиторской задолженности и прироста кредиторской задолженности (см. табл. 6).

Таблица 6

Проект расширения объемов деятельности. Финансовые показатели в тыс. усл. ден. ед.

Создаваемая проектом стоимость будет оцениваться по следующему алгоритму.

1. Оценивается временной отрезок анализа проекта. В данном случае проект может оцениваться на отрезке в 10 лет, так как предполагается, что в течение этого периода конкурентные преимущества не будут потеряны и компания сможет ежегодно прибавлять к базовому объему выручки 500 тыс. ден. единиц.

2. Оценивается риск проекта – вероятность получения прогнозируемых денежных потоков и соответствующая этому уровню риска требуемая доходность. Допустим, риск компании и проекта рассматривается как средний по рынку, и требуемая доходность составит 12 % годовых.

3. Оцениваются приростные денежные потоки, генерируемые увеличением объемов производства. Для данного проекта потоки равны по годам. Ежегодный приростной поток равен:

CF = 400 + 50 = 450.

Нас интересует поток, потенциально доступный всем владельцам капитала (собственникам и кредиторам). Нужно оценить прирост стоимости компании от реализации конкретного проекта (вне зависимости оттого, как сформирован капитал компании и какие источники финансирования приняты по проекту).

4. Оценивается величина инвестированного капитала. По данному проекту требуются инвестиции как в основной капитал, так и в оборотный. Общая величина инвестиционных затрат равна:

500 + 100 – 90 – 150 = 360.

При оценке инвестиционных затрат следует учитывать только те, которые связаны с увеличением основного капитала для реализации целей проекта. Ранее созданные активы (например, имеющееся здание) не включаются в анализ (в нашем примере 900 тысяч). Этот принцип стоимостной модели часто вызывает горячие дискуссии со стороны менеджеров.

5. Оценивается величина выгод на текущий момент времени через дисконтирование прогнозируемых денежных потоков:

PV = 450 x PVIFА (10 лет, k %) = 450 BЧ 5,65 = 2542,5 тыс. ден. ед. при ставке дисконта k =12 %. PVIFА (10 лет, k %) – табличное значение приведенной оценки единичного аннуитета для отрезка в 10 лет и ставки дисконта k,

где PV (present value) – дисконтированная величина денежных потоков по проекту, PVIFА – финансовые таблицы дисконтирования есть во всех учебниках по финансам.

к – требуемая доходность по капиталу компании (если проект не меняет операционный и финансовый риски компании, то величина k может быть принята по оценке затрат на капитал).

Прирост стоимости, создаваемой проектом, составит: NPV = 2542,5 – 360 = 2182,5 тыс. ден. ед.

В данном расчете предполагается, что все поступления денег имеют место на конец года.

Следует обратить внимание, что часть информации из табл. 6 не фигурирует в оценке, так как отражает политику распределения прибыли компании. Дивидендная политика компании, как и выбираемая структура финансирования, могут влиять на создаваемую стоимость, но в оценке проекта традиционно эти эффекты не рассматриваются. Это одно из упущений традиционного рассмотрения, которое следует иметь в виду.

Еще одно неявное предположение, которое сделано в данном расчете, – игнорирование изменения цен на продукцию и ресурсы по годам. Предполагается, что фиксированный приростной объем производства и продажи в натуральном выражении породит одну и ту же величину выручки и прибыли. Для такого предположения следует корректно формировать величину ставки дисконта, которая должна быть очищена от инфляции, то есть рассчитываться в реальном выражении, а не в номинальном.