В практике финансового анализа традиционно рассматриваются два значимых фактора, оказывающих влияние на стоимость компании, использующей заемный капитал (финансовый рычаг):

• налоговые выгоды;

• издержки потери финансовой устойчивости, оцениваемые по вероятности потери стоимости при невозможности погашать долги.

Менее изучен вопрос аналитического обоснования выгод повышения контроля над менеджерами в ситуации агентских конфликтов.

В аналитических моделях оценки финансовой компоненты стоимости компании (проекта) можно выделить два больших направления:

1) учет выгод через корректировку ставки дисконта, в которой отражаются все выгоды заимствования (метод WACC);

2) оценка поэлементных выгод и недостатков заимствования.

Рассмотрим эти два направления и попытаемся численно оценить дополнительную займовую мощность при принятии инвестиционного проекта.

9.3. Метод поэлементного учета выгод, создаваемых проектом

Метод добавленной стоимости (adjusted present value, APV) С. Майерса – одно из общепризнанных направлений диагностирования выгод финансовых решений с точки зрения создания стоимости. Достоинство метода APV – можно учесть выгоды привлечения в разные моменты времени различных заемных источников по разным ставкам и отразить через разные ставки заимствования риски денежных потоков. (Например, для налогового щита по амортизации, по льготным кредитам, по гарантированным статьям затрат, по инвестиционным оттокам, имеющим место по ходу реализации эксплуатационной стадии проекта.) Исходный метод APV С. Майерса предполагает разложение стоимости на две компоненты: стоимость операционных выгод (при отсутствии финансового рычага) и компоненты добавления стоимости финансовыми решениями (через отражение налоговых выгод по заемному капиталу – PVTS). Метод исходит из предпосылки поддержания фиксированной величины займа, которая порождает ежегодную величину налоговой экономии (ставка налога на прибыль, умноженная на ежегодные процентные выплаты). При бесконечном периоде работы на фиксированном заемном капитале с неизменной ставкой заимствования:

PVTS = Ставка налога на прибыль x Величина заемного капитала.

Следовательно, метод APV хорошо подходит для проектов, в которых изначально известна поддерживаемая величина заемного капитала по периодам времени. Метод WACC допустим для оценки финансовых выгод проектов, по которым поддерживается фиксированная величина финансового рычага. В методе WACC предполагается, что величина займа пропорциональна стоимости. Чем больше стоимость, тем больше займов может быть привлечено. Чем больше займов, тем больше налоговые выгоды.

Дальнейшее развитие метода APV позволило внести еще ряд корректировок второй компоненты, например отразить дополнительный финансовый риск потери платежеспособности: APV = NPV0 + PVTS – PVFD. Потери платежеспособности (величина PVFD) могут быть учтены через введение двух оценок:

1) вероятности финансовых затруднений (банкротства);

2) потери стоимости (из-за прямых и косвенных издержек финансовых затруднений).

В практических расчетах оценка потери стоимости вводится по отраслевой статистике падения капитализации из-за возникающих финансовых трудностей. Для отраслей с наличием сервисных услуг, с большой долей интеллектуального капитала оценки потери стоимости выше (достигают 30-50 % исходной стоимости, оцененной до возникновения финансовых затруднений). Для компаний с высокой долей ликвидных материальных активов, без сервисных обязательств отмечается потеря стоимости в диапазоне 10 – 20 %. Если вероятность наступления события составляет 1 % (0,01), а приведенная потеря стоимости 20 %, то при текущей стоимости компании (EV) в 100 единиц, величина PVFD составит 100 x 0,01 x 0,2 = 0,2 единицы.

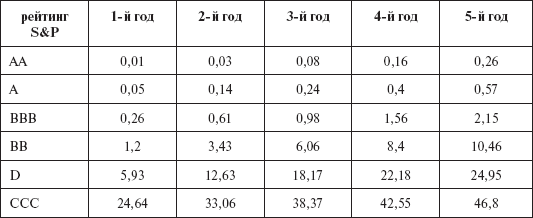

Один из методов оценки вероятности наступления финансовых затруднений – метод кредитного рейтинга (по одному или нескольким показателям финансовой устойчивости). Чем больше финансовый рычаг, тем выше вероятность отказа от погашения финансовых обязательств. Один из вариантов увязки рычага и вероятности банкротства – оценочные таблицы рейтинговых агентств, например S&P. На основе мировой статистики дефолтов корпоративных облигаций за последние 20 лет агентство S&P разработало таблицу вероятности отказа от выплаты эмитентами основной суммы и процентов по облигациям в привязке к присвоенному рейтингу (табл. 45).

Таблица 45

Оценка рейтинговой компанией S&P вероятности дефолта по шкале кредитного рейтинга, %

Добавленная за счет финансовых решений стоимость проекта может быть найдена как сумма операционных выгод и выгод налогового щита (PVTS) за вычетом дополнительно возникающих издержек банкротства (прямых и косвенных) – PVFD.

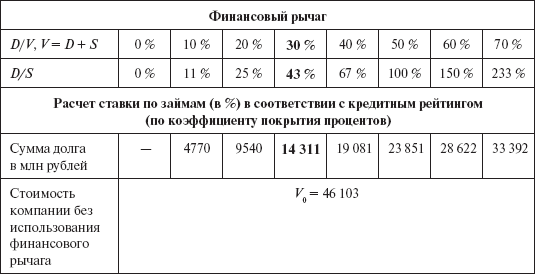

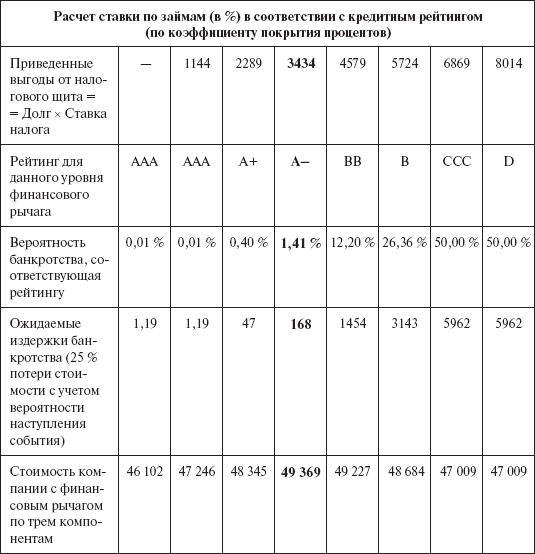

Данные, демонстрирующие определение оптимальной структуры капитала методом APV для компании ОАО «Центртелеком», приведены в табл. 46. Оценка потери стоимости, приведенная к текущему моменту времени, предполагается на уровне 25 % от текущей стоимости компании.

Таблица 46

Диагностирование финансовых выгод методом APV. Данные – ОАО «Центртелеком» на 2005 год, млн руб.

Проведенные расчеты по методу APV для компании «Центртелеком» позволяют сделать вывод о ее работе на субоптимальном финансовом рычаге. Если рассматриваемый инвестиционный проект (программа) порождает добавление стоимости по операционной компоненте по величине, сопоставимой с превышением займа над оптимальной величиной, то в качестве барьерной ставки может быть выбрана ставка, соответствующая оптимальной структуре (оценка по методу WACC). В противном случае следует учитывать потенциальные изменения в структуре капитала, возникающие за счет принятия проекта.

Следует иметь в виду, что если компания в рамках финансовой стратегии хочет поддерживать заданное соотношение между заемным и собственным капиталом, то при росте стоимости компании (за счет инвестиционных или иных решений) ей необходимо эмитировать займы и выкупать собственный капитал. И наоборот, при падении стоимости компании следует выкупать займы (погашать). Стратегия увеличения (сокращения) заимствования во времени в соответствии с изменением стоимости компании (Майлза и Иззеля, 1980) – стратегия поддержания целевого значения структуры капитала.

Четвертая компонента, корректирующая финансовые выгоды метода APV, касается нерыночных условий привлечения займов. Если привлекаемый на проект долг не соответствует рыночным условиям заимствования (льготное финансирование или, наоборот, завышенная ставка), то формула APV примет вид:

APV = NPV0 + PVTS – PVFD + H.

Для льготного кредитования проекта величина H положительна, для завышенных ставок – отрицательна.

Пример 28

Например, если компания с кредитным рейтингом ВВВ под инвестиционные затраты в 200 единиц привлекает займ в 100 единиц сроком на 2 года под 20 % годовых при рыночной ставке кредитования в 10 %, то компоненты создаваемой проектом стоимости будут вычисляться следующим образом:

PVTS = 1,1 х 0,12 x 100/ 1,1 + 1,1 х 0,12 x 100/ 1,12 = 12 + 10,9 = 22,9;

PVFD = 0,63Ix0,1x100 = 6,3

Н = 100 – 0,2 x 100/1,1 – 100 x 1,2/1,12 = 100 – 18,18 – 99 = -17,18. Эта величина стоимости, перешедшая от проекта к кредитору (выгода кредитора, связанная с нерыночностью привлечения источников финансирования под проект).

9.4. Учет взаимовлияния проекта на риск компании и дополнительные выгоды заимствования

Существенным развитием первого направления к учету создаваемой проектом займовой мощности через ставку дисконта является модель Тутла и Литценбергера (1968)[81]. Формула для вычисления ставки дисконта проекта при наличии портфельного эффекта: