У компаний, которым удалось добиться успеха на пути построения управления стоимостью, отмечаются существенные подвижки в управленческих процессах. Можно выделить пять ключевых новаций:

1) произошел переход к оценке стратегических альтернатив и инвестиционных проектов по стоимостным принципам анализа (на базе стоимостной, а не бухгалтерской модели), инвестиционные решения рассматриваются как действенный рычаг создания стоимости, инвестиционная деятельность жестко подчинена стратегии компании;

2) в оперативных решениях компании акцент делается на факторы (драйверы) стоимости (фактически интегральный показатель «стоимость» раскладывается на показатели различных уровней управления, на текущие и долгосрочные индикаторы вклада решений в стоимость). Выстраивается система показателей («дерево индикаторов эффективности», увязанных со стоимостью);

3) проводится мониторинг «новых» финансовых и нефинансовых показателей, увязанных со стоимостью, идет поиск путей влияния на них. Для реализации мониторинга часто требуются подвижки в управленческом учете, так как стоимостная модель анализа иначе, чем бухгалтерские принципы, трактует понятия «капитал», «прибыль», «денежные потоки»;

4) система мотивации (включая денежное вознаграждение) выстраивается на показателях, увязанных со стоимостью;

5) происходят изменения в системе коммуникаций с заинтересованными лицами (например, стандартная финансовая отчетность расширяется за счет включения блоков по анализу рисков, социальной ответственности бизнеса).

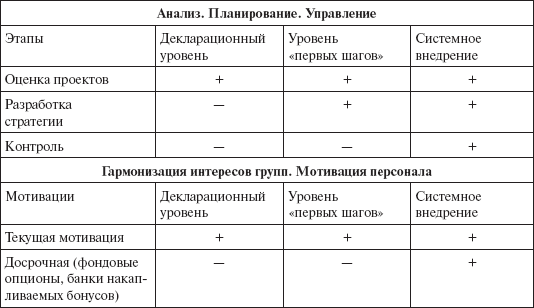

Российские компании, да и зарубежные, что подтверждает исследование СIMA, часто идут по пути частичного внедрения стоимостных принципов. Схематично шаги движения к действительному управлению стоимостью, когда реализуются все пять новаций, показаны в табл. 4.

Таблица 4

Глубина проникновения управления стоимостью

Глава 2. Драйверы стоимости и значимость активного управления инвестиционным портфелем

Несколько положений характеризуют стоимостной анализ и выстраиваемое на его базе управление стоимостью.

1. Стоимость компании определяется будущими денежными выгодами, получаемыми от использования имеющихся и потенциально доступных ресурсов, а не прошлыми значениями прибыли или зафиксированными в бухгалтерском учете активами.

2. Одним из традиционно рассматриваемых показателей будущих денежных выгод является свободный денежный поток (free cash flow, FCF), который не соответствует показателю операционного или совокупного денежного потока в стандартной финансовой отчетности. Другой возможный вариант диагностики будущих выгод финансовых стейкхолдеров – показатель экономической прибыли.

3. Ключевой элемент анализа создаваемой стоимости – требуемая доходность по инвестированному капиталу. Деятельность компании может быть признана экономически эффективной не при любом значении прибыли (денежного потока), а только при превышении определенного уровня. Этот уровень зависит от величины вкладываемого капитала, направления вложений (риска) и ставки отдачи, складывающейся на рынке (барьерной ставки инвестирования).

4. Вложение денег осуществляется ради получения денежных и иных выгод, которые удовлетворяют интересы основных стейкхолдеров компании. В рамках модели акционерной стоимости акцент делается на интересы владельцев собственного капитала. В стейкхолдерской модели стоимости при принятии решений следует учитывать интересы финансовых и нефинансовых стейкхолдеров. Для диагностики стейкхолдерской стоимости в ряде случаев бывает полезным метод рассмотрения выгод по отдельным участникам (финансовым и нефинансовым стейкхолдерам) с последующим сведением результатов в интегральную оценку.

5. Выгоды, получаемые от инвестирования, должны скомпенсировать не только вложенные деньги («окупить вложения»), но и риск, связанный с отсрочкой выгод от момента инвестирования. Чем больше риск неполучения отдачи от вложения, тем больше должна быть компенсация в виде денежных выгод. В стоимостном анализе отождествляются инвестиционный риск и требуемая доходность инвестирования, то есть разные по риску варианты отбираются через понятие «барьерная ставка доходности». Инвестиционное решение должно обеспечить такую отдачу, которая будет выше «барьерной ставки» с учетом оценки риска.

По ряду моментов оценка создаваемой стоимости в рамках инвестиционного проекта проще, чем по компании. Это связано с тем, что:

1) срок жизни проекта четко ограничен поставленными целями, а для компании более правомерно рассматривать бесконечный временной промежуток;

2) по проекту в ряде случаев проще выделить инвестиционные затраты, чем оценить сформированный на текущий момент капитал компании, который включает не только материальные и нематериальные активы, реально используемые в хозяйственной деятельности, но и висящие балластом ценности, которым не находится применение;

3) компания может реализовывать несколько направлений деятельности (проектов).

2.1. Прибыль – это мнение, «живые деньги» – факт. Получение каких денег диагностирует стоимость?

Под «денежным потоком» в общем случае понимается изменение денежных остатков средств за период времени, фиксируемое на определенный момент времени, то есть это величина, которая отражает движение денежных средств на счете (приход и оттоки).

В бухгалтерских стандартах (положениях по бухгалтерскому учету (ПБУ), форме № 4 «Отчет о движении денежных средств») денежные потоки отражаются по трем основным источникам их создания:

1) по операционной (или текущей, основной) деятельности;

2) по инвестиционной деятельности;

3) по финансовой деятельности.

Итоговая величина и есть «совокупный денежный поток». Такое выделение подчеркивает три принципиальных сферы создания и использования денежных средств компании:

• внутренние возможности генерирования денег по текущей деятельности;

• возможности поступлений и оттоков от изменения состава активов;

• потенциал использования внешних источников (займов и привлечения денег от текущих и потенциальных владельцев собственного капитала).

Совокупный поток образуется по трем направлениям:

1) основной деятельности (операционной);

2) инвестиционной;

3) финансовой деятельности.

В рамках бухгалтерской модели анализа величина денежного потока по основной деятельности важна для оценки платежеспособности компании, для понимания возможностей расчетов с владельцами собственного капитала и возможностей реализации инвестиционных программ. В сочетании с бухгалтерской прибылью денежный поток позволяет контролировать текущие издержки и политику взаимоотношений с кредиторами и дебиторами. Многие руководители так трактуют обращение к показателю денежного потока: прибыль не показывает «живые деньги», бухгалтерскую прибыль нельзя распределить. Причина этого в том, что прибыль учитывает различные неденежные расходы, то есть может показать убыточность при фактической возможности погасить явные обязательства (по зарплате, по сырью и материалам, по займам). Численный пример объясняет такое отношение к денежному потоку.

Пример 1

Компания «Астронефть» продала 1 тыс. баррелей нефти по цене 20 долл. за баррель. На конец отчетного периода компания получила 16 тыс. долл. Учет по реализации фиксирует выручку за период 20 тыс. долл. (табл. 5.)

Возрастание дебиторской задолженности, запасов приводит к уменьшению денежного потока. Как правило, рост деловой активности сопровождается ростом оборотных активов (дебиторской задолженности, запасов, необходимых денежных средств в резерве) и порождает парадокс: деловая активность компании растет, а денег все больше не хватает.

За рассматриваемые промежутки времени значения прибыли и денежного потока могут не совпадать, что связано с принципом расчета прибыли (сопоставимость) и влиянием кредитной политики (предоставлением отсрочек платежа).