Глава 6. Направления инвестирования и рыночная стоимость

Инвестиционный выбор компании строится по трем большим блокам объектов инвестиционного рынка:

1) капитальные вложения (как объекты реального инвестирования с созданием материальных долгосрочных активов);

2) финансовые активы (акции и облигации, векселя, депозиты);

3) объекты интеллектуального капитала (патенты, лицензии, торговые марки, продуктовые, технологические и управленческие новации). Вложения в человеческий и клиентский капитал.

Часто для получения конкурентных преимуществ капитальные вложения сочетаются с объектами рынка интеллектуального капитала. Проблема традиционной финансовой модели анализа компании, построенной на учетных (бухгалтерских) принципах, – игнорирование многих активов интеллектуального капитала, фиксирование только малой их части (патенты, лицензии, гудвилл при определенных условиях[68]).

Это приводит к тому, что рассматриваемые направления инвестирования по компаниям часто слишком сужены, а команда менеджеров компании не заинтересована в осуществлении НИОКР, маркетинговых исследований, переобучении персонала. Главная причина такой ситуации – рассмотрение вышеперечисленных расходов как текущих, уменьшающих учетную прибыль.

6.1. Интеллектуальный капитал и интеллектуальные активы в стоимостной модели анализа

Лидеров отраслей, которым удается длительное время удерживать конкурентные преимущества, объединяют три важные черты поведения:

1) ориентация на будущее компании и рынка, а не на прошлое;

2) систематическое переосмысление сложившегося «статус-кво»;

3) гибкость реагирования и адаптации.

Управленческая гибкость – способность своевременного реагирования на происходящие внешние и внутренние изменения компании с целью поддержания устойчивости развития и экономической эффективности продвижения к цели. Владение компаниями этими качествами предполагает, что в разряд стратегических ресурсов переходят: знания, навыки, лидерские амбиции в рамках командной работы, инициативность персонала и менеджмента, наличие гибких управленческих технологий, налаженных взаимоотношений с поставщиками и покупателями. В рамках стратегического менеджмента в 1990-е гг. возникла концепция «ключевых компетенций» (core competens)[69], подчеркивающая новую роль знаний и персонала, как их носителя.

Ключевые компетенции – это коллективные знания, способности, навыки, которыми располагает организация и которые создают для нее конкурентные преимущества во взаимоотношениях с внешней средой – партнерами, обществом, конкурентами. Современные компании, стремящиеся к успеху, должны:

1) периодически оценивать имеющиеся и желаемые ключевые компетенции;

2) выявлять несоответствие желаемого и имеющегося (competens gaps);

3) создавать нужные компетенции через инвестирование в обучение, тренинги и т. д.

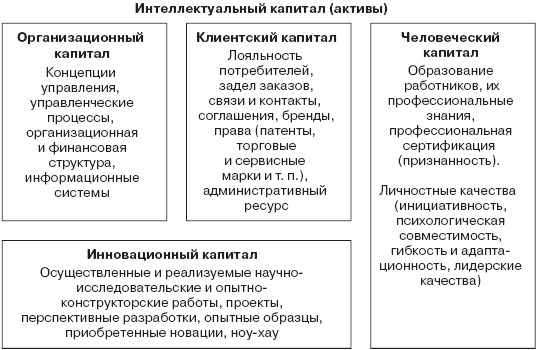

Специфические ресурсы, воплощенные в знаниях, формируют интеллектуальные активы компании. Интеллектуальные активы существенно шире, чем фиксируемые в финансовой отчетности нематериальные активы. Под интеллектуальными активами (капиталом) понимается широкий спектр ресурсов (активов) компании, в которых целесообразно выделить четыре группы: человеческий, организационный, клиентский и инновационный капитал (рис. 27). Наряду с материальными внеоборотными активами интеллектуальные активы формируют основной капитал компании. Современное видение компании означает осознание необходимости интеграции в анализе и управлении традиционно учитываемого финансового капитала (вложенного в материальные активы) и интеллектуального.

Рис. 27. Расширение трактовки основного капитала компании

Принципиальное отличие человеческого капитала – условность его присвоения компанией. Это наиболее мобильный ресурс с точки зрения перемещения между компаниями. Второй по мобильности – клиентский капитал, элементы которого (патенты, лицензии, торговые марки) часто обращаются на рынке. Регламенты, положения, системы документооборота, базы данных, организационная и финансовая структуры компании формируют организационный капитал. Инновационный капитал создается в компаниях через научные, исследовательские, опытно-конструкторские работы, покупку новаций. Анализ успешных компаний показывает, что элементы интеллектуального капитала хорошо работают только интегрированно, поддерживая друг друга. Развивать только один из них недостаточно. Кроме того, ни один из них нельзя игнорировать.

6.2. Стейкхолдеры компании и корректировка целевой функции стоимостной модели анализа

Платой за удержание интеллектуального капитала становится для финансовых стейкхолдеров усиление «нефинансовых» заинтересованных лиц. Повышение значимости в рыночном успехе компаний инноваций, человеческого и клиентского капитала поставило под вопрос корректность выстраивания финансового управления (а в рамках его и инвестиционной политики) исключительно через максимизацию благосостояния владельцев собственного капитала. Значимыми в управлении стали стейкхолдеры (stakeholders) компании или заинтересованные лица.

На первый взгляд в группу стейкхолдеров входят персонал компании, менеджеры со своими специфическими интересами и инвесторы (владельцы собственного и заемного капитала). Однако с обострением конкуренции на рынках сырья и сбыта компании все больше стали ценить лояльность контрагентов, их приверженность данной компании. В число стейкхолдеров, интересы которых вынуждена учитывать компания при принятии решений, вошли клиенты (поставщики и потребители), а специфические знания, опыт, связанные с ними, стали рассматриваться как еще один вид интеллектуальных активов (или капитала) – клиентский капитал.

Рост глобализации экономики, выход компаний за рамки национальных границ, возникающие случаи нарушения социальных норм, все большее влияние на экологию привели к тому, что активизировалась еще одна группа заинтересованных лиц – общество в лице общественных и государственных организаций, регулирующих органов. Как показывает практика, заинтересованные лица активно влияют на успешность бизнеса. Многие, особенно крупные компании, затрагивающие в своей деятельности экологическую безопасность общества или вносящие изменения в социальные процессы (например, нефтяные компании BP, RDShell, «ЛУКОЙЛ»), вынуждены осознавать свою ответственность перед будущими поколениями. Возникла концепция долгосрочной устойчивости (sustainability) развития бизнеса, которая отстаивает принцип, что экономический рост неотделим от его экологических и социальных последствий. Любая экономическая деятельность, губящая природу или нарушающая права человека, преступна и не может создавать долгосрочную стоимость. Устойчивость в создании стоимости предполагает, что компании удается задействовать силы, возвращающие ее развитие в исходное состояние при негативных факторах влияния внешней среды. Наряду с созданием при ООН некоммерческих общественных организаций, отстаивающих принципы устойчивого развития, многие компании в своей деятельности постепенно переходят к «социально ответственному бизнесу». Это выражается как в предоставлении отчетности «по трем измерениям»[70], так и в принятии решений с учетом заинтересованных лиц.

Примеры такого поведения демонстрируют англо-голландская компания RD/Shell, немецкий холдинг Siemens, многие европейские компании (отчасти из-за сильного влияния профсоюзов и законодательной возможности влияния персонала на принятия решений в компаниях).

Расширяя элементы интеллектуального капитала знаниями по защите окружающей среды, коммуникационными новациями в отношении экологических и общественных организаций, можно ввести более широкий термин – социальный капитал.