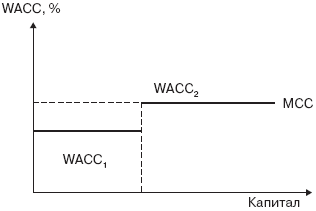

Выход из этой ситуации – расчет скачков WACC, как показано на рис. 24.

Рис. 24. График изменения WACC с ростом нового капитала по инвестиционным проектам

Другая крайность, наблюдаемая при оценке инвестиционных проектов, – применение в качестве барьерной ставки проекта величины WACC по компании. Если проект компании генерирует гарантированно денежные потоки, то в качестве ставки дисконта должна применяться не оценка WACC, а безрисковая ставка на рынке. Парадоксально, но исследование Tarun K. Mukherjee, Halil Kiymaz, H. Kent Baker показало, что даже при рассмотрении инвестиций в покупку готовой компании в рамках стратегии внешнего роста 61% компаний применяют в качестве ставки отсечения WACC по своему бизнесу[26]. Даже если выбор весов источников финансирования по проекту и по компании совпадает, как и совпадают операционные риски (например, рассматриваются проекты расширения деятельности или замены оборудования), все равно оценка проекта по WACC компании приводит к ошибочному результату. Покажем причину такой ситуации на численном примере, где второй метод позволит получить правильную оценку.

Пример 23

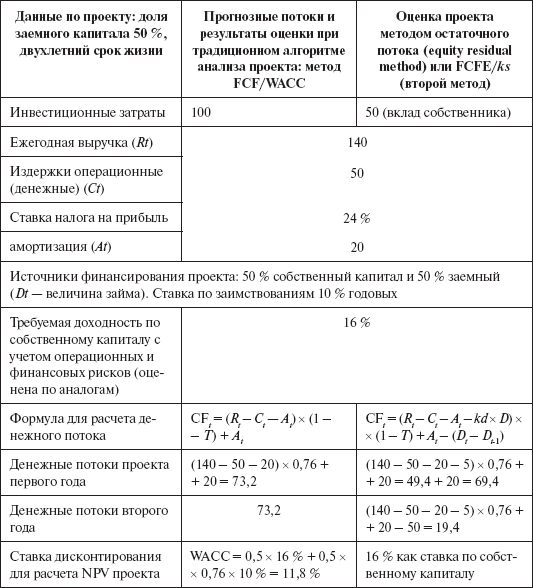

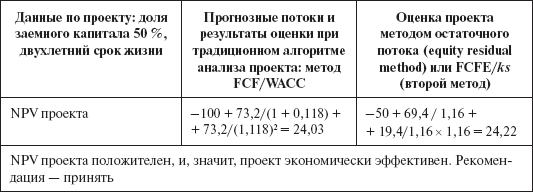

Рассмотрим 2-летний проект, предполагающий инвестиционные затраты в 100 денежных единиц. Прогнозируемые денежные потоки проекта приведены в табл. 32. В ней показаны особенности оценки эффекта для владельцев собственного капитала (столбец 3).

Таблица 32

Оценка инвестиционного проекта двумя методами: FCF/WACC и остаточным потоком на собственный капитал (FCFE/ks)

Причина в расхождении оценок прироста стоимости за счет инвестиционного проекта – не учет изменения структуры капитала в традиционном методе: предполагается что и в первом, и во втором году соотношение источников финансирования сохраняется (50:50), хотя это не так. Уже в первом году проект создает добавленную стоимость, и доля собственного капитала для второго года выше чем 50 %. Метод WACC не учитывает этого нюанса.

Более корректно было бы пересчитывать и WACC, и требуемую доходность по собственному капиталу с учетом изменения финансовых рисков по годам проекта – чем выше создаваемая по годам стоимость, тем больше нарастает собственный капитал и меньше финансовые риски, а значит – и премия за риск. Один из методов пересчета предложен М. Миллером и Ф. Модильяни и носит название «скорректированной ставки отсечения по проектам». Скорректированная ставка, которая должна использоваться вместо WACC:

k* = kММ = k0 x (1 – T x L),

где k0 – требуемая доходность по проекту (компании) при финансировании полностью за счет собственного капитала;

Т – ставка налога на прибыль;

L – относительный вклад проекта в возможность изменения структуры капитала компании.

Если структура финансирования проекта соответствует структуре капитала компании, то L – используемый финансовый рычаг (D/V). Если проект за счет генерируемой стоимости (NPV) позволяет увеличить долю займа, не меняя при этом требуемую доходность по собственному капиталу, то новое значение L = (заемный капитал проекта) / инвестиционные затраты проекта. Общая оценка проекта с введением скорректированной ставки равна NPV = – C0 + СFp/k*, где CFp – операционные денежные потоки проекта. Приведенная формула kММстроится на жестких предпосылках относительно финансовой политики компании и рассматриваемого проекта. Предполагается, что проект генерирует на бесконечном периоде времени аннуитетный денежный поток (CF), а компания поддерживает постоянную величину займа. Несмотря на жесткие предпосылки, С. Майерс (1974) показал, что формула может работать для проектов ограниченного периода жизни и с различными номинальными потоками, порождая ошибку в оценке стоимости в пределах 2 – 6 %.

Еще одна претензия к WACC компании в приложении к проектам – наличие портфеля проектов. Ошибочно требовать по всем проектам инвестиционного портфеля компании соблюдения критерия: IRR > WACC. Часть проектов в портфеле могут быть менее эффективными (и даже убыточными, так как несут социальную нагрузку), а другая часть проектов должна взять на себя тогда повышенные обязательства по доходности.

Сформулируем условия, при которых применим WACC компании в качестве ставки отсечения по проекту.

1. Рассматриваемый проект генерирует постоянные, бесконечные денежные потоки и вносит постоянный вклад в долговой потенциал («займовую мощность») компании.

2. Проект не изменяет рисковых характеристик активов компании.

3. Компания уже достигла своего целевого финансового рычага, и реа лизация проекта не приводит к изменению этого показателя.

3.14. Заключительные рекомендации по обоснованию барьерной ставки инвестирования

Компании реализуют инвестиционную деятельность через инвестиционный портфель, то есть множество проектов. Не следует ко всем проектам подходить с неизменной ставкой отсечения. Первый вопрос, который должен быть исследован, – какие риски соответствуют данному проекту, является ли проект «коммерческим» по сути.

Для рискованных коммерческих проектов целесообразно использовать сценарный метод анализа (например, дерева вероятностей) и оценивать общий эффект по проекту через вероятностное распределение оцененных сценариев с безрисковой ставкой доходности. Фактически в этом случае риск будет включен в денежные потоки. Такой метод позволяет отразить влияние факторов риска в отдельные моменты времени по проекту, а не во все периоды его жизни. Обратим внимание, что метод WACC или метод обоснования скорректированной на риск ставки дисконта априори предполагает, что неизменная ставка применяется для всех лет реализации проекта.

Главное требование к инвестиционной программе: доходность инвестирования должна превышать затраты на капитал компании.

Например, если доходность проектов создания интеллектуального капитала (социальные, инновационные проекты) нулевая, то экономическая прибыль, создаваемая этими проектами составит:

EVA = (0 – WACC) x X/Inv,

где X– величина инвестиций на данную группу проектов; Inv – общая величина инвестируемого капитала данного года.

Экономическая прибыль по компании равна сумме экономической прибыли по направлениям (проектам). Считая, что коммерческие проекты обеспечивают доходность ROCE, получаем следующее требование по эффективности:

(0 – WACC) x X/Inv + (1 – X/Inv) x (ROCE – WACC) > 0

или X/Inv < 1 – WACC/ROCE.

Таким образом, если коммерческие проекты зарабатывают доходность (ROCE), равную WACC компании, то отсутствует возможность принятия некоммерческих проектов. Чем выше текущая доходность по коммерческим проектам, тем больше может быть доля инвестиций, направляемых на НИОКР и другие некоммерческие программы. Например, если по коммерческим проектам доходность превышает в среднем затраты на капитал в 2 раза, то доля некоммерческих проектов может достигать 50 % общего объема инвестиций.

Пример 24

Компания, исходя из общеотраслевой специфики и стратегии компаний-лидеров, в новом направлении деятельности в рамках инвестиционной стратегии заложила на НИОКР 300 млн долл. из общей инвестиционной программы в 1 млрд долл. Текущая оценка инвестиций в НИОКР показывает отдачу на уровне -13 % (MIRR = -0,13). Затраты на капитал компании составляют 11 %. Оценка барьерной ставки коммерческих проектов будет осуществляться по соотношению:

(300/1000) х (-13 %) + (k) х 700/1000 > 11 %; k > 21,3%.