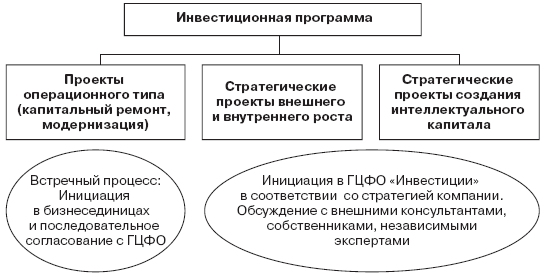

Рис. 34. Инициация и порядок утверждения инвестиционных проектов в стоимостной модели с выделенным ГЦФО «Инвестиции»

ГЦФО «Инвестиции» разрабатывает на базе стратегического анализа и выработанной общей стратегии компании, обоснованной с позиции наращения стоимости, инвестиционные приоритеты и доводит их до бизнес-единиц. Также в рамках ГЦФО формулируются общие макроэкономические параметры и факторы риска, связанные с функционированием организации в составе имеющихся бизнес-направлений. Доведенные до бизнес-единиц макропараметры служат отправной точкой формирования входных параметров финансовой модели проектов, разрабатываемых в ЦФО «Инвестиции» по бизнес-единицам и в ГЦФО «Инвестиции». ГЦФО разрабатывает положение об инвестиционных проектах и инвестиционной программе с указанием критериев присвоения проектам статуса и группы, критериев отбора проектов в рамках выделенных категорий, правил, процедур, сроков подачи заявок на финансирование инвестиций и их рассмотрения.

Инициируются инвестиционные предложения как в бизнес-единицах, так и в ГЦФО «Инвестиции», в зависимости от нацеленности вложений капитала (оперативные или стратегические, нестандартные проекты). ГЦФО генерирует стратегические инвестиционные проекты:

• инновационные, в том числе по проведению научных, изыскательских работ, по покупке новаций и внедрению их;

• имеющие долгосрочные эффекты на конкурентное положение компании на рынке;

• проекты социальной направленности.

Для проектов, инициируемых ГЦФО «Инвестиции», отдельные статьи инвестиционных затрат формируют подразделения, которые ответственны за данные статьи расходов. Инициирование проекта документально оформляется. Инициатор проекта (бизнес-единица, ЦФО, ГЦФО) заполняет инвестиционную заявку, которая является частью ТЭО, бизнес-плана, обоснования либо расширенного обоснования под названием «Общая информация об инвестиционном проекте». Типовая форма заявки разрабатывается ГЦФО «Инвестиции». Заявка утверждается руководителем инициирующего подразделения (бизнес-единицы) и передается в ГЦФО. Инициатор несет ответственность за правильность предоставленных исходных данных по проекту. Для инициируемых коммерческих проектов (с финансовой отдачей) необходимо подтверждение исходных данных маркетинговым отделом, который заполняет соответствующие поля инвестиционной заявки.

Бизнес-единицы представляют предложения по проведению капитального ремонта, развитию, сокращению, модернизации, технического перевооружения с указанием рисков отказа от проведения работ и новых рисков, связанных с принятием проекта. Документация, поступающая от бизнес-единиц, должна содержать: описание объекта инвестирования, качественные характеристики проекта, цель осуществления в контексте приоритетов организации и перспектив развития бизнес-единицы, оценку технической реализуемости и технико-технические показатели, элементы инноваций, аргументацию выбора технологии и хода реализации проекта с указанием альтернативных возможностей, расчет ожидаемого экономического эффекта по методике ГЦФО «Инвестиции», указание на дополнительные (неэкономические) эффекты, опционные характеристики.

Глава 11. Утверждение инвестиционного портфеля и финансово-экономический мониторинг

Рассматривать инвестиционные предложения в ГЦФО целесообразно в два этапа.

На первом этапе (экспресс-анализ) рассматриваются предпроекты, внимание акцентируется на выбор объекта инвестирования и цели (ожидаемых количественных и качественных результатов). На первом этапе в финансовую модель анализа вводятся укрупненные статьи затрат (например, в разрезе постоянных и переменных) и предварительные оценки денежных поступлений. Риск рассматривается на качественном уровне (указание основных факторов риска, ранжирование их через анализ чувствительности). Получаемый результат – предварительная оценка проекта (экспресс-анализ) и присвоение статуса (категории): стандартный / нестандартный проект.

Стандартные проекты (по которым имеется опыт реализации) проходят процессы рассмотрения, экспертизы, обсуждения и утверждения по упрощенному алгоритму (для стандартных проектов).

Нестандартные проекты предполагают углубленный анализ в ГЦФО «Инвестиции» с построением финансовой модели оценки эффективности, учитывающей качественные выгоды проекта. Для доработок целесообразно использовать как внутренние службы организации, так и привлекать внешних экспертов и консультантов. Например, по нефтегазовым проектам проводятся: геологические и технологические экспертизы, экономические и финансовые экспертизы, экспертизы по вопросам налогообложения. В небольших компаниях консультационную поддержку может оказать инвестиционный комитет совета директоров.

В результате изучения предпроектов инвестиционные предложения получают следующий статус: перспективные для дальнейшего изучения, неперспективные (отклоняются) и отложенные в инвестиционный банк проектов для сбора дополнительной информации и уточнения издержек и потенциальных выгод.

Проекты, прошедшие первый этап в статусе «перспективных», дорабатываются, проходят внешние и внутренние экспертизы в соответствии с категорией «стандартные/нестандартные» и поступают на повторное рассмотрение и утверждение в ГЦФО «Инвестиции».

Для организации процесса учета проектов и связанных с ними затрат и доходов каждому перспективному проекту целесообразно присвоить уникальный код. Код присваивает ГЦФО «Инвестиции» в момент регистрации проекта в базе данных, он и является подтверждением регистрации. Аналогичные инвестиционные проекты группируются в классы или группы (класс определяет инициатор – проекты социальной направленности, экологические проекты). При регистрации проекта ГЦФО «Инвестиции» проверяет правильность отнесения проекта к выделенным по организации классам.

На втором этапе рассмотрения проектов, когда составляется ТЭО проекта, проводится полный финансовый анализ проекта с количественными оценками риска и выделением «ключевых точек роста» (они могут быть выделены по результатам формирования дерева событий проекта). Проекту присваивается статус: стратегический, оперативный (стандартный), отложенный в ИБ. Итоговый проект содержит расписанные во временном разрезе стадии жизни проекта (инвестиционная, эксплуатационная и заключительная) и выделенные подпроекты (вложенные проекты). Достижение целевых установок по подпроектам позволит принять решение о переходе к следующему подпроекту или выходе (замораживании) проекта. Основной элемент технологии «вложенных» проектов – формирование ключевых показателей текущего мониторинга на инвестиционной и эксплуатационной фазах, позволяющих принять решение о продолжении/расширении/прекращении проекта.

Инвестиционный бюджет строится на базе матрицы ответственности (см. Приложение 3). В матрице ответственности отражаются не только инвестиционные затраты, но и текущие издержки, связанные с проектом. Например, могут выделяться такие статьи в текущих издержках:

• аренда и обслуживание основных средств (аренда помещений для продаж, аренда офиса, аренда пунктов собеседования, обучения, аренда точек ремонта и т. п., аренда земли, водоснабжение и канализация, коммунальные услуги, электроэнергия, газоснабжение, эксплуатационные услуги, уборка помещений);

• расходы на персонал (с выделением фиксированной заработной платы, премиальных выплат по запуску проекта, премиальных работникам, услуги кадровых агентств, страхование и др.);

• материалы, инвентарь;

• расходы на связь;

• страхование (недвижимости, гражданской ответственности на период строительства, гражданской ответственности на период эксплуатации, страхование оборудования, товаров, расходы на заключение договоров);

• транспортные расходы;

• услуги банка;

• рекламные расходы;

• расходы на обеспечение безопасности;