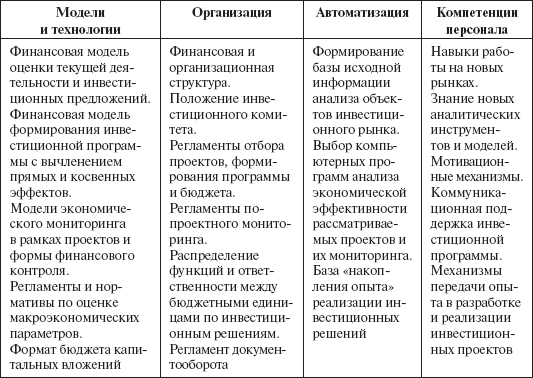

Основные механизмы системы управления инвестиционной деятельностью сгруппированы в табл. 40.

Таблица 40

Механизмы управленческой поддержки инвестиционной деятельности компании

Анализ внутренних положений о разработке инвестиционных программ и формировании бюджета капитальных вложений, опрос менеджеров и руководителей служб перспективного развития и подразделений, отвечающих за инвестиционную деятельность по 62 компаниям российского рынка и рынка ближнего зарубежья (Казахстан, Белоруссия, Украина), позволил выявить определенные закономерности в процессах управления инвестиционной деятельностью[77].

Анализ показал, что у 82 % компаний выборки имеется положение об инвестиционной политике или иной документ, регламентирующий принятие инвестиционных решений. В то же время регламентация ограничивается принципами отбора инвестиционных проектов и формированием инвестиционной программы. Только у 6 компаний имеется документ, регламентирующий экономический мониторинг принятых инвестиционных проектов и постинвестиционный анализ (инвестиционный аудит). У 82 % компаний контролируются издержки на инвестиционной стадии реализации проекта в форме «план-факт». 74 % компаний имеют структурное подразделение или структурно выделенный центр финансовой ответственности, связанный с развитием (инвестициями). Однако в ряде случаев функции центра нечетко определены, носят пассивный характер, ограничиваются исключительно подготовкой материалов (инвестиционный бюджет) для одобрения советом директоров.

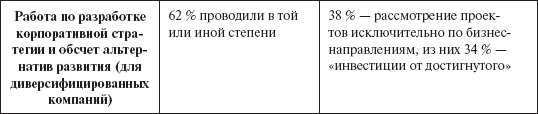

Рассматривалась связь инвестиционной деятельности и стратегии компании через расчет доли принимаемых проектов в рамках выделенных стратегических приоритетов (по величине инвестиционных затрат). По выборке 22 компаний нефтедобычи только у 15 компаний более 70 % инвестиционных затрат (в рамках бюджетов четырех лет – 2002 – 2005) соответствовали ранее выбранной стратегии развития. В 80 % компаний выборки инициация проектов реализовывалась по алгоритму «снизу вверх» через постепенное отсеивание экономически неэффективных проектов по критериям срока окупаемости и чистого дисконтированного дохода. В 40 % случаев отклонение проекта было связано с неполнотой и некорректностью данных формирования заявки, а не с собственно «качеством» инвестиционного предложения.

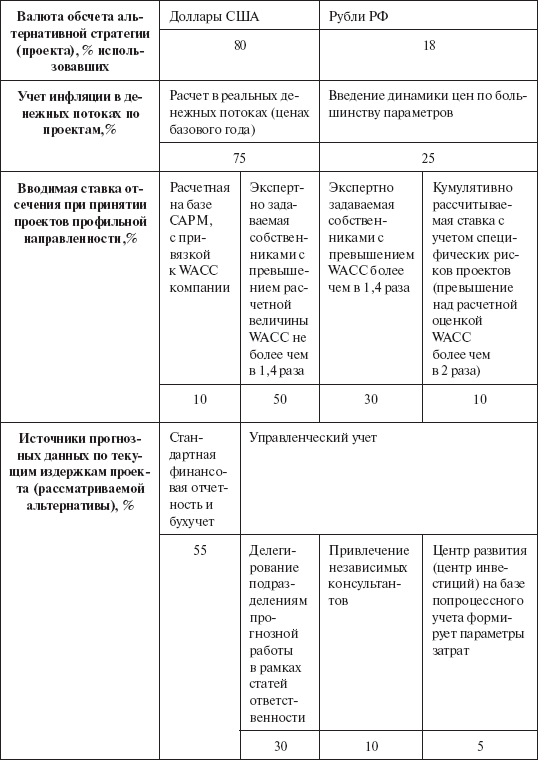

При представлении инвестиционных предложений у 58 компаний из выборки фигурировали критерии чистого дисконтированного дохода и внутренней нормы доходности. Однако в алгоритмах расчета этих показателей был отмечен ряд неточностей: смешение номинальных и реальных потоков, пренебрежение разным риском инвестиционных оттоков и доходными статьями, игнорирование косвенных эффектов. По 18 компаниям отмечено отсутствие в аналитической работе алгоритмов встраивания в оценку проекта анализа факторов риска. В большинстве случаев анализ риска ограничивался стресс-тестом (анализом чувствительности). По 15 компаниям (малые по размеру, в сфере нефтесервиса и распределения нефтепродуктов) при ранжировании методов отбора инвестиционных предложений первое место отдано методу срока окупаемости[78].

Исследование сезонной динамики инвестиционных расходов выявило по 23 компаниям (50 % выборки) ярко выраженное их увеличение в последние месяцы года (ноябрь-декабрь). Наянварь приходится только 1 – 2 % от общего объема. Эти оценки согласуются с данными Росстата, по которым инвестиции первого месяца года систематически падают более чем на 65 % по сравнению с декабрем. Например, в 2006 году январские инвестиции составили только 28 % от декабрьских (2005 г.). В сезонных изменениях играют роль управленческие процедуры, когда инвестиционный цикл планово совпадает с календарным годом. Но есть и вторая, более веская причина: несогласованность инвестиционных планов с источниками финансирования и срокам поступления средств. Определенную роль играет политика бюджетных лимитов текущих и инвестиционных затрат, не мотивирующая к экономии ресурсов.

Ряд полученных результатов представлен в табл. 41.

Таблица 41

Эмпирическое исследование уровня качества инвестиционной деятельности по компаниям российского рынка и ближнего зарубежья

Анализ принципов разработки инвестиционной стратегии и отбора проектов в инвестиционную программу, формирования и расходования бюджетов капитальных вложений, а также регламентирующих документов мониторинга позволил выявить типичные проблемы инвестиционной деятельности («плохую практику»).

7.1. Проблемы управления инвестиционной деятельностью и типичные ошибки

Первая группа проблем связана с ошибками в организации процесса инициации инвестиционных предложений и их рассмотрения.

1. Отсутствует единый центр, занимающийся выработкой инвестиционной стратегии, регламентов разработки и рассмотрения инвестиционных предложений, формирования программы и бюджета. В результате большая часть принятых инвестиционных решений не соответствует приоритетам компании, значительная часть инвестиционного бюджета компании расходуется без экономического обоснования. Значимыми оказываются не стоимостные принципы расходования средств, а личностные амбиции и внерабочие механизмы влияния.

2. Традиционный механизм инициации предложений, рассмотрения проектов и разработки программы – «снизу вверх». Отмечается забюрократизированность процесса подачи заявок, нет календарного плана и регламента рассмотрения предложений. Отсутствует понятная система распределения инвестиционных ресурсов (когда четко были бы обозначены приоритеты, критерии принятия предложений и т. п.).

3. Не выделены бюджетные единицы инвестирования, объединяющие взаимосвязанные проекты. Выделенные бизнес-единицы (бюджетные единицы, подразделения) не конкурируют в распределении инвестиционных ресурсов. Инвестиционный бюджет формируется по принципу «от достигнутого». Особенно ярко эти процессы отмечаются по подразделениям, связанным с обслуживанием основной деятельности (сервисные службы, IT-подразделения).

4. Прибыль рассматривается как первый и зачастую единственный инструмент финансирования долгосрочных программ (имеет место «наивное финансирование»). Редко учитываются выгоды других источников финансирования. Ярким индикатором такой политики являются наблюдаемые всплески инвестирования при росте прибыли (как правило, из-за роста цен на производимую продукцию), не увязанные с инвестиционной стратегией и проводимой ранее политикой.

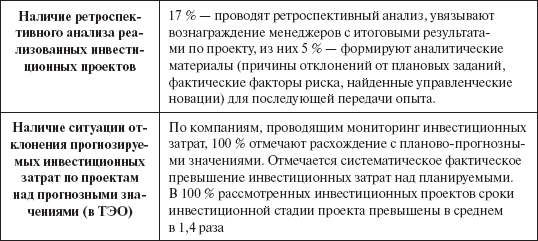

5. Инвестиционные потребности и финансовые источники балансируются только на прединвестиционной стадии разработки проекта. На инвестиционной стадии реализации проекта мониторинг затрат ограничивается констатацией недостаточности текущих ресурсов, при превышении фактических инвестиционных затрат над запланированными (в 90 % случаев), либо привлекаются несбалансированные дорогие средства. В результате проект теряет экономическую эффективность, либо замораживается (переносятся работы) до следующего временного периода или до поступления внеплановых средств.

6. Проекты, не прошедшие экспертизу из-за недостаточности информации или слабой подачи материала, отвергаются. Отсутствуют процедуры пересмотра отложенных или отвергнутых проектов (нет базы отложенных проектов), что приводит к значительным трудовым и материальным потерям из-за периодического дублирования работ.

7. Для крупных и мелких проектов, стратегической или текущей направленности используются стандартные процедуры оценки, согласования (защиты).