46. Scharfstein D. S.; Stein J. C. The dark side of internal capital markets: divisional rent-seeking and inefficient investment // Journal of Finance, 2000, V.26.

47. Stulz R. M. Globalization, Corporate Finance, and the Cost of Capital // Journal of Applied Corporate Finance, 1999, 12 (1).

48. Titman S. The Effect of Capital Structure on the Firm's Liquidation Decision // Journal of Financial Economics, 1984, March.

49. Trigeorgis L. (ed). Real Options in Capital Investment, Models, Strategies and Applications, Praeger, 1994.

50. Tuttle L., Litzenberger R. H. Leverage, Diversification, and Capital Market Effects on a Risk-adjusted Capital Budgeting Framework // Journal of Finance, 1968, 23, June.

51. Zingales L. In search of new foundations // Journal of Finance, 2000, V. 55.

Приложения

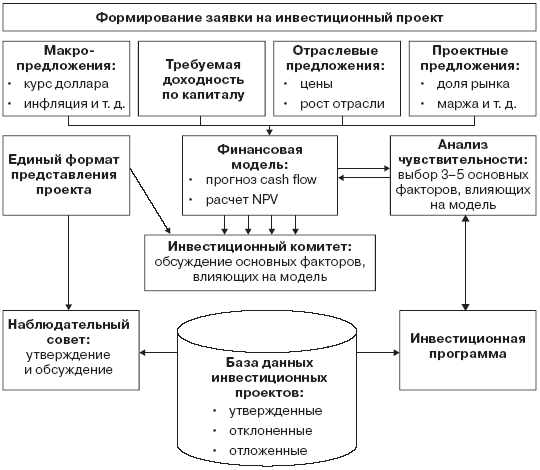

Приложение 1.

Примерная схема инвестиционного планирования

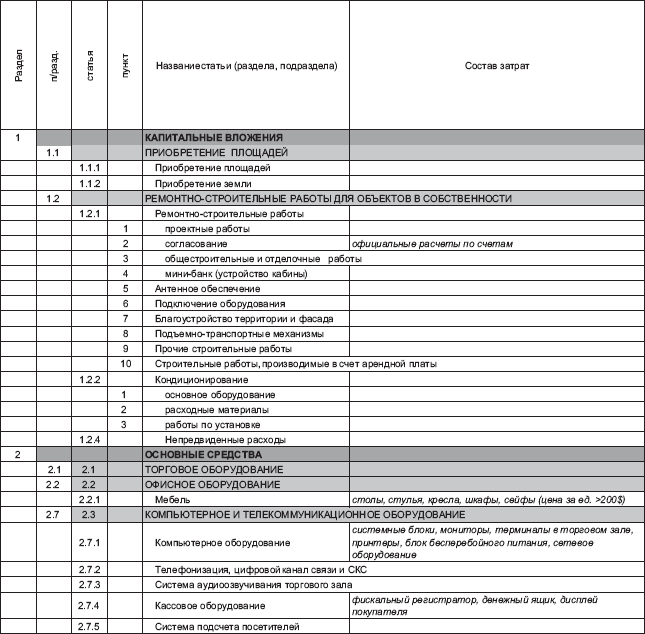

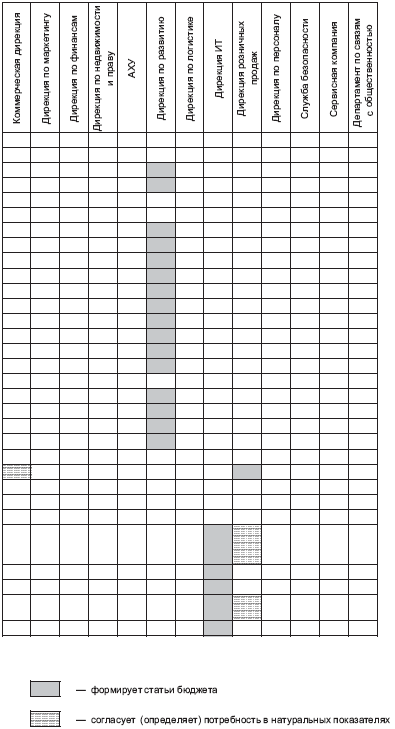

Приложение 2.

Матрица ответственности

МАТРИЦА ОТВЕТСТВЕННОСТИ

Инвестиционного бюджета торгового бизнес-направления

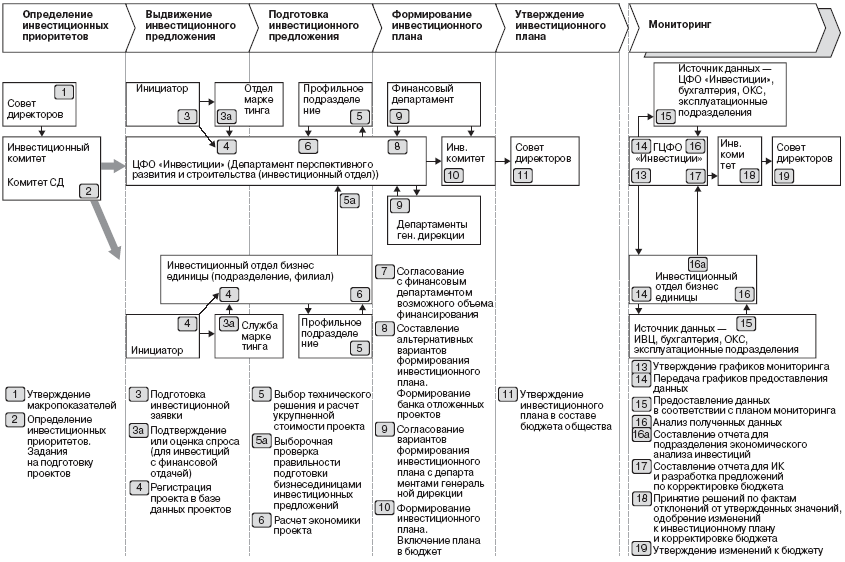

Приложение 3.

Рекомендуемая схема процесса инвестиционного планирования и контроля

Приложение 4.

Метод синтетического кредитного рейтинга в оценке ставки заимствования по компаниям

Увязка кредитного рейтинга с коэффициентом покрытия процентов (как отношение посленалоговой операционной прибыли к годовой величине процентных платежей)

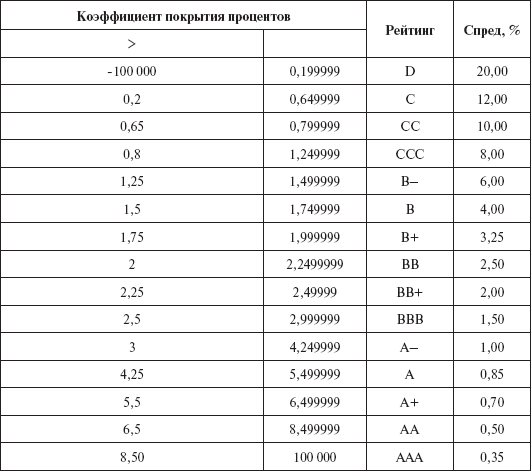

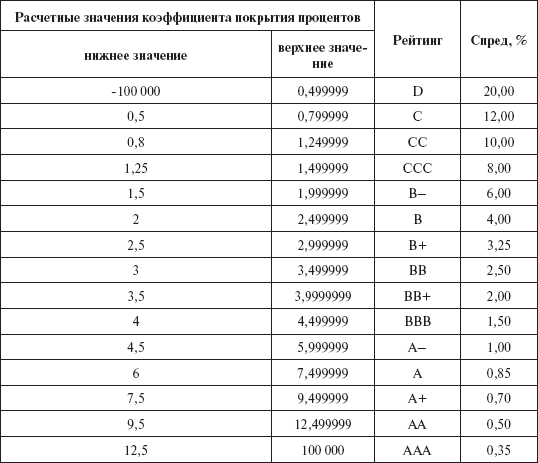

Таблица П1

Установление рейтинга и спреда доходности для крупных промышленных компаний США

По коэффициенту покрытия процентов присваивается кредитный рейтинг, которому соответствует спред заимствования, то есть Ставка заимствования компании (в % годовых) = Ставка государственных заимствований + Спред по рейтингу.

Источник: damodaran.сom.

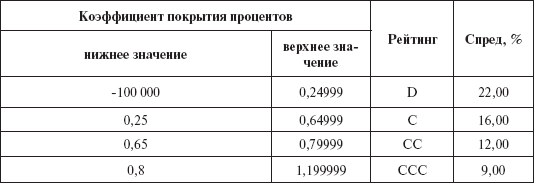

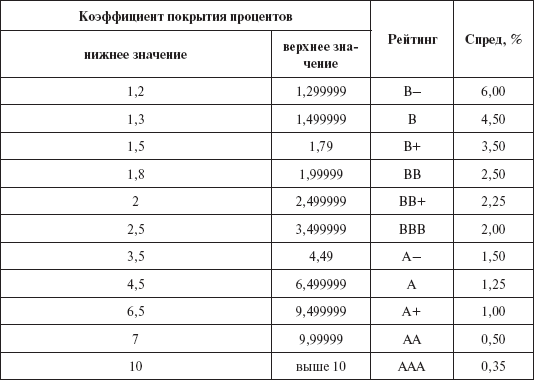

Таблица П2

Установление рейтинга и спреда доходности для небольших и рискованных компаний США

Таблица П3

Установление рейтинга и спреда доходности для компаний развивающихся рынков (включая рынок России)

Приложение 5.

Оценка безрисковых ставок инвестирования по данным финансового рынка США

Анализ текущей доходности американского рынка акций (индекс по 500 компаниям, составляемый рейтинговым агентством S&P) и государственных ценных бумаг (краткосрочных (T. Bills, среднегодовые оценки) и долгосрочных облигаций)

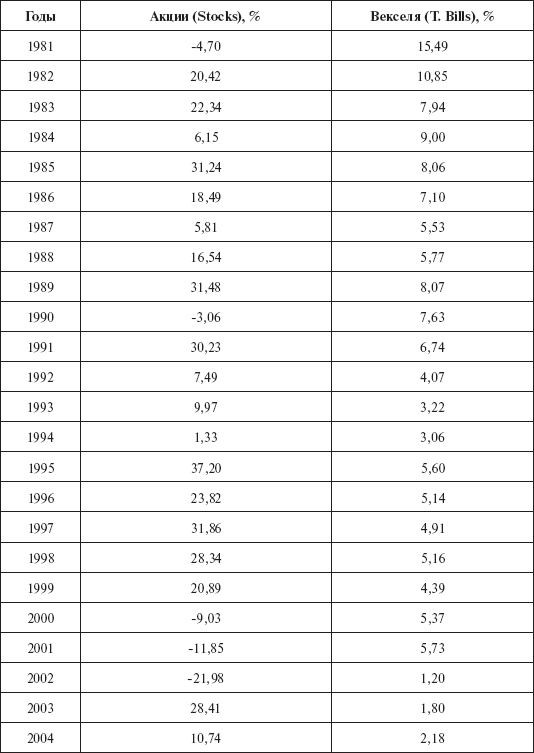

Таблица П4

Наблюдаемая доходность портфеля акций и краткосрочных государственных заимствований на рынке США

Источник: www.bondsonline.com

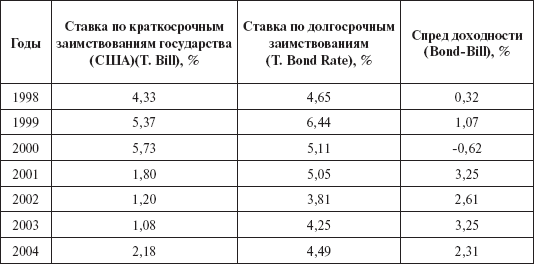

Таблица П5

Ставки по краткосрочным и долгосрочным заимствованиям

Источник: www.bondsonline.com

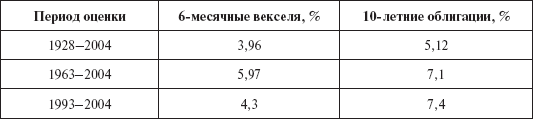

Таблица П6

Среднегеометрическое значение доходности государственных ценных бумаг США

Источник: www.bondsonline.com

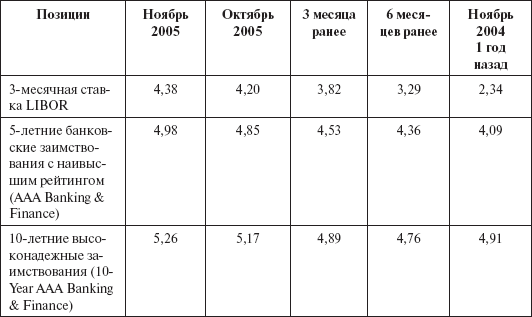

Таблица П7

Основные финансовые параметры рынка США. Банковские ставки (в % годовых) на ноябрь 2005 года

Источник: http://www.bloomberg.com/markets/rates/index.html

Таблица П8

Государственные ценные бумаги США, очищенные от инфляционной составляющей

Источник: http://www.bloomberg.com/markets/rates/index.html

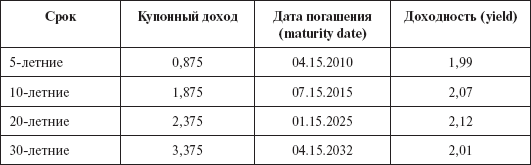

Таблица П9

Государственные ценные бумаги Бразилии, номинированные в долларах США, ноябрь 2005

Приложение 6.

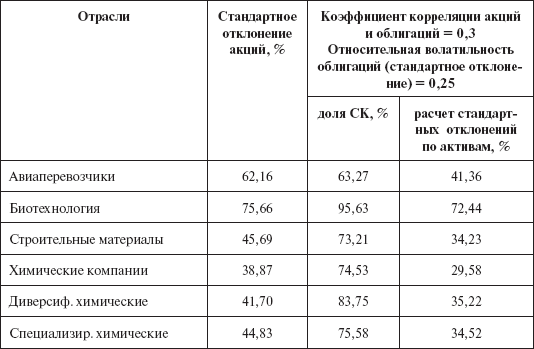

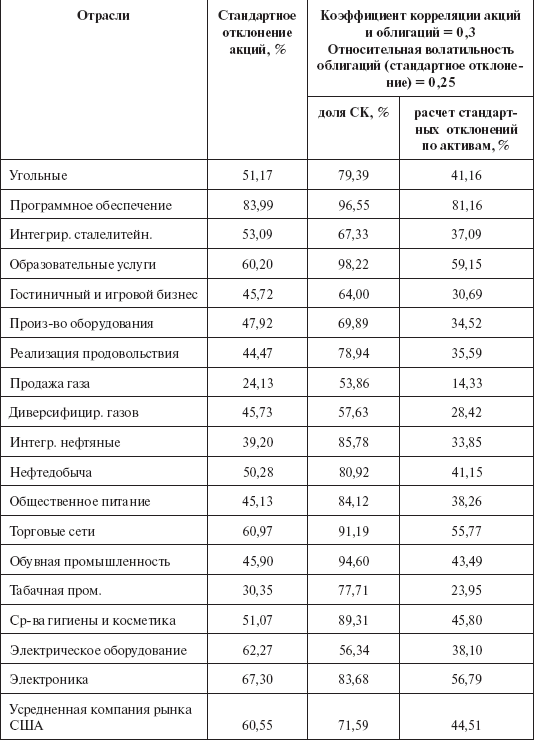

Оценка общего риска акций и активов компаний по отраслям (рынок США)

Таблица П10

Анализ 7700 компаний рынка США, 2005 год

Источник: www. damodaran. com

Приложение 7.

Коэффициенты систематического риска по секторам экономики

Таблица П11

Коэффициенты систематического риска по секторам экономики

Источник: http://www.marketguide.com/mgi

Приложение 8.

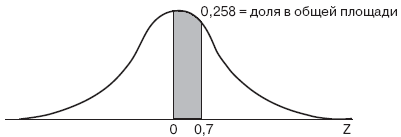

Таблица накопленного нормального распределения N (х)

Рис. П1. Площади, ограниченные кривой нормального распределения

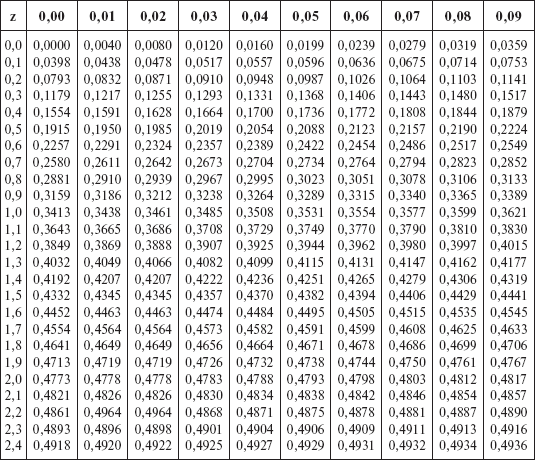

Таблица П12

Таблица накопленного нормального распределения N (z)

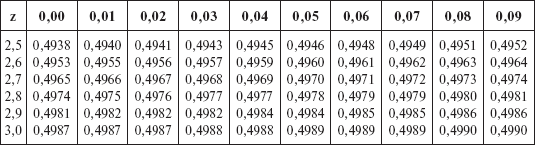

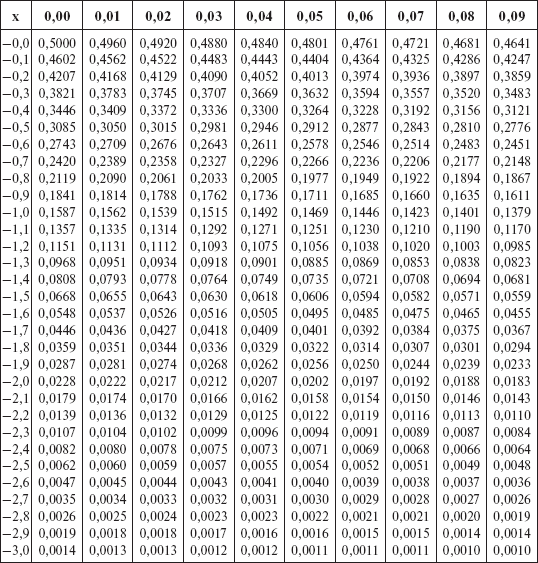

Таблица П13

Таблица накопленного нормального распределения N (x) при x < 0

Таблица накопленного нормального распределения N (x) при x > 0