3. Различие в восприятии риска в зависимости от ожидания проигрыша или выигрыша. Эксперименты (например, описанные в работе Канемана и Тверски, 1979) показывают, что когда речь идет о значительных суммах гарантированного выигрыша, то потенциальное дополнительное увеличение выгод не располагает к принятию риска. Однако при попадании в ситуацию гарантированного проигрыша, инвесторы предпочитают риск. Этот факт подтверждается и народной присказкой: «не за то отец ругал сына, что играл, а за то, что отыгрывался». Для менеджеров компаний этот вывод интересен разным отношением к риску по проектам снижения издержек и проектам увеличения выручки. Как показали эмпирические исследования[37], проекты «издержек» более располагают к риску. Кроме того, менеджеры и собственники при попадании в предбанкротную ситуацию могут существенно поменять планку отсечения рискованных проектов.

4. Различное восприятие риска и неопределенности в зависимости от уровня компетентности и самоуверенности. Работы в области «поведенческих финансов» показали, что инвесторы предпочитают неопределенность в тех ситуациях, где чувствуют свою компетентность, а проекты с фиксируемым риском (известные вероятности) выбираются при осознании некомпетентности. Это объясняет отличия в оценках одного и того же проекта разными менеджерами компании и большие проблемы в попытке найти компромиссный взгляд на эффективность этого проекта.

Преодоление психологических особенностей в анализе, отборе и реализации инвестиционных проектов может строиться на ряде рекомендаций.

1. Следует помнить, что выбираемая аналитическая модель не может быть единой как для ситуации риска, так и для неопределенности. Регламенты отбора проектов должны это учитывать.

2. На стадии оценки проекта нужно организовать многоэтапное итерационное рассмотрение инвестиционных предложений с критическими замечаниями не по сути проекта, а по вводимым параметрам его оценки (со стороны маркетинга, логистики, производства, кадрового подразделения). Не следует стремиться полностью формализовать процесс рассмотрения крупных инвестиционных проектов или программ с существенными факторами неопределенности. В ряде случаев высокая сложность многофакторных формализующих моделей с большими требованиями к информационному обеспечению не дает возможности учесть факторы качественного, неформального характера. Организационно и методически целесообразно анализировать проекты и программы на 2– или 3-уровневой базе, последовательно повышая детализацию параметров.

3. Для устранения эффектов «якорения» будет правильно сформировать единую базу входных макроэкономических и отраслевых данных.

4. Следует подумать о «типовых» ситуациях в рамках сценарного рассмотрения проекта, предоставляемого независимыми консультантами (экспертами) или специальным подразделением компании. Альтернативные варианты инвестирования надо анализировать в терминах «чистых» финансовых убытков.

5. Надо анализировать смещенность по ранее принятым проектам (проводить постаудит) и вводить поправочные коэффициенты к прогнозным оценкам.

6. Правильно фиксировать личную ответственность за принимаемые проекты. Вести экономический мониторинг проекта с учетом движения по «жизненному циклу» и с изменением оценочных показателей эффективности. Установить жесткую привязку результатов проекта к персональной ответственности лиц и величине их вознаграждения.

7. Подбирать и перекомплектовывать команды, реализующие разные стадии проекта с учетом гендерных, возрастных особенностей, прошлого проектного опыта и психологического портрета. Многие компании избирают практику смены команд при переходе на новую стадию реализации проекта[38]. Для крупных проектов может использоваться и такой опыт.

5.4. Агентские проблемы (конфликт интересов собственников и менеджеров) и инвестиционный бюджет компании

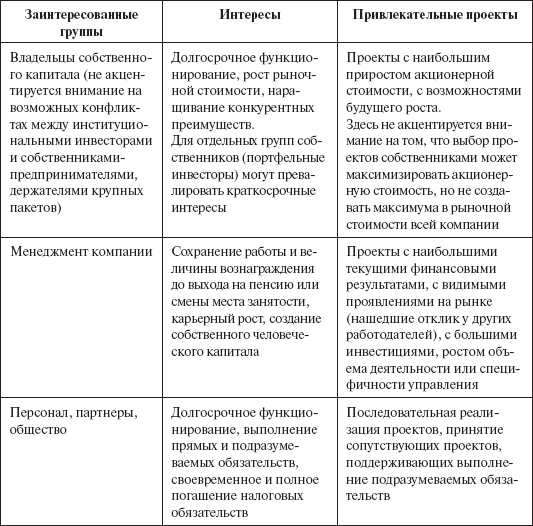

Неоптимальная инвестиционная политика может стать результатом конфликта интересов разных групп участников. Значимые группы и их интересы при разработке инвестиционной программы компании показаны в табл. 37.

Таблица 37

Группы влияния на инвестиционные решения, их специфические интересы и привлекательные для них проекты

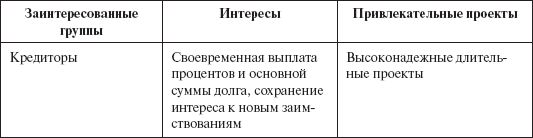

Интересы кредиторов и их специфичное влияние на инвестиционные решения компании будут рассмотрены ниже.

В больших компаниях собственники делегируют профессиональным менеджерам не только операционное управление, но и принятие инвестиционных и финансовых решений. При этом возможности анализа качества принимаемых решений либо ограничены недостаточностью информации, либо очень дороги. В результате неполнота информации и неприятие риска могут вести к возникновению агентских конфликтов, выражающихся как в росте прямых издержек компании (завышенные вознаграждения, вывод активов и т. п.), так и в упущенной выгоде, включая отклонение от оптимальной инвестиционной политики.

Высшее звено менеджмента всегда находится под прессом возможности увольнения в случае провала проекта и последующей невостребованности при хорошем уровне развития рынка труда. Поэтому наиболее значимыми критериями в принятии инвестиционных проектов, удовлетворяющих их интересам, будут: низкий риск, возможность проявить специфические знания и накопленный опыт, краткосрочный временной период окупаемости, реализация отдельных тактических задач (желательно при размытости стратегических целей), значимые внешние проявления успешности проекта (интерес средств массовой информации, потенциальных избирателей или государственных органов).

Возможность переинвестирования и недоинвестирования; как следствие агентских проблем; доказывается как на модельном уровне, так и эмпирически. Первым на возможность переинвестирования указал М. Дженсен[39], отмечая стремление менеджеров принять крупные проекты, несмотря на отрицательное влияние на стоимость компании (NPV < 0) из-за желания большего контроля над активами («стремление к строительству империй», по выражению М. Дженсена).

Важная выявленная характеристика исследований агентских проявлений инвестиционного выбора – связь ситуации переинвестирования с фундаментальными характеристиками компании, а именно: со стадией развития (зрелостью) и соответствующим этой стадии большим ежегодным денежным потоком. Решение проблемы М. Дженсен видел в использовании инструментов финансовой политики (увеличении дивидендных выплат, работе на заемном капитале). Заемный капитал может выступать дисциплинирующим механизмом в агентских конфликтах. Еще один действенный механизм (внешний) – развитие рынка перехода корпоративного контроля (поглощения). Впоследствии эти умозрительные соображения были формализованы[40]. В исследовании 1993 года М. Дженсен на примере корпораций мирового рынка показал ситуации разрушения стоимости через неоптимальные инвестиционные решения менеджеров[41], объясняя факт снижения стоимости (рыночной капитализации) негативной реакцией фондового рынка на объявления о новых инвестициях. Например, такая реакция наблюдалась в 80-е годы ХХ века по нефтяным компаниям, инвестирующим в увеличение запасов, а также по инвестициям в НИОКР (как с General Motors).

Видимым проявлением специфичности отбора проектов менеджерами является выбор ставки отсечения по проектам. Менеджеры принимают те проекты, которые имеют отрицательный NPV[42], если их дисконтировать по рыночной ставке, доступной собственникам.