Субъективные оценки российских владельцев капитала строятся либо на базе наблюдаемых значений доходности по компаниям аналогам, причем в качестве аналитического показателя выбираются как достаточно корректные, типа ROCE[13], TSR[14], так и спорные: ROA[15], дивидендная доходность или доходность прироста капитала за период.

Ряд инвесторов основывают свои оценки на доходности фондов прямых инвестиций (таких, например, как Carlyle Group, Blackstone Group), в том числе в рамках крупнейших инвестбанков (Citigroup, Goldman Sachs, J.P. Morgan Chase) или трастовых компаний (U.S.Trust, Brown Advisory). Ранее эти фонды обслуживали в основном институциональных инвесторов или очень богатых частных инвесторов (минимальный взнос составлял порядка 10 млн долл.). С 2000-х годов эти фонды в США и Европе стали более либеральными, уменьшив входной барьер до 25 тыс. долл. США, что позволяет ориентироваться в рамках субъективного подхода на их доходность. На 2006 год фонды прямых инвестиций с 10-летним сроком инвестирования ориентируются на доходность на развитых рынках в диапазоне 15 – 25 %, а на развивающихся рынках – не менее 35 %. «Портфель венчурных инвестиций должен приносить инвесторам более высокую прибыль, чем консервативные инструменты, например 10-летние облигации США, чтобы оправдать риски. На развитых рынках необходимо обеспечивать доходность, которая была бы выше доходности этих облигаций (с учетом инфляции) в 3 – 5 раз, то есть от 15 до 25 % чистыми. Плюс для России, как для развивающегося рынка, я бы добавила еще 10 процентных пунктов», – считает П. М. Клоэрти[16], совладелица и гендиректор управляющей компании Delta Private Equity Partners, работающей на российском рынке («Ведомости», 11 января 2006 г.).

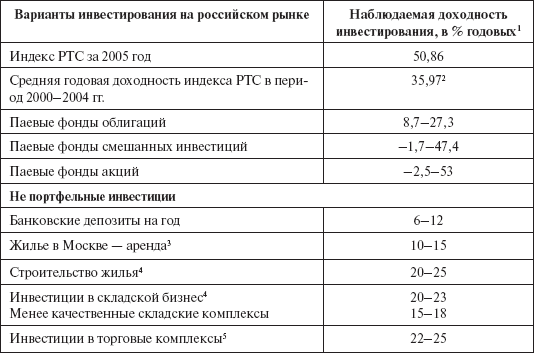

Еще один ориентир доходности в рамках субъективного подхода – поведение американского индекса фондов прямых инвестиций. Например, за 2004 г. индекс показал рост в 23,5 %. Ориентирами для российских инвесторов выступают уровни доходности портфельных инвестиций или отдельных направлений вложения денег, доходность по которым фиксируется аналитиками. Пример таких ориентиров показан в табл. 9.

Таблица 9

Уровни доходности на российском рынке на 2005 год

1 Источник: журнал «Финанс.» №33, 2005.

2 Источник: сайт РТС: www.rts.ru

3 Источник: данные компании «МИЭЛЬ-Недвижимость».

4 LCMC (London Consulting& Management Company)

5 Источник: агентство «Бекар»

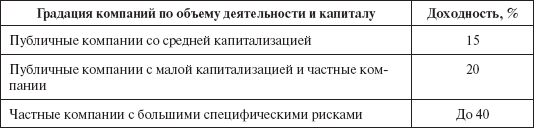

Ряд инвесторов увязывают требуемую доходность прежде всего с размером компании (объемами деятельности и капитализацией), так как размер определяет возможности влияния инвесторов на принимаемые решения. Также размер компании часто напрямую связан с источниками привлечения капитала и уровнем корпоративного управления. Это позволяет ориентироваться в табл. 10.

Таблица 10

Требуемая доходность по собственному капиталу по компаниям США[17]

По многим российским компаниям обоснование барьерной ставки при принятии инвестиционных решений базируется на требуемой доходности по заемному капиталу. Менеджеры тем самым перекладывают работу оценки затрат на капитал на кредиторов (анализ финансового положения заемщика, операционных рисков). Метод «ставка заимствования + премия в 4-5 % за риски собственника» допустим при среднем уровне риска инвестиционного проекта. Если же проект несет в себе множество специфических рисков или если декларируемая ставка заимствования не отражает реального бремени, связанного с обслуживанием займа, то такой метод может привести к грубым ошибкам.

Для российского рынка при ставке заимствования для малых и средних компаний в 2005 году на уровне 12-16 % годовых в валюте часто используемая ставка отсечения принимается на уровне 18 – 20 %. Это примерно эквивалентно 25-30 % требуемой доходности в рублях. Для крупных компаний с относительно низким уровнем риска («Газпром», «Транснефть», «ЛУКОЙЛ», «Сбербанк») при ставке заимствования ниже 8 % годовых в валюте требуемая доходность по проектам принимается на уровне 10-10,5 % годовых в валюте или 15 % в рублях. Например, НК «ЛУКОЙЛ» на 2004 – 2006 годы по нефтедобывающему и нефтехимическому направлениям фиксирует ставку отсечения в 15 % годовых.

Автором проводился опрос финансовых работников компаний реального сектора экономики (более 50 компаний нефтегазового и химического сектора, включая их непрофильные дочерние предприятия). Только из них 20 % включали в анализ теоретические разработки портфельных моделей оценки доходности. Большинство пользовалось установленной в компании нормативной ставкой, привязанной к ставке заимствования компании, несколько скорректированной вверх (11 – 18 % в валюте или 15-22 % в рублях). При отсутствии нормативной ставки, чаще для малых и средних проектов непрофильных сфер деятельности (не связанных с нефтегазовой деятельностью), использовались общие представления о доходности на рынке. В результате получаемые ставки оказывались в диапазоне 15-30 % годовых в валюте.

Субъективные методы таят в себе большие подвохи, особенно при рассмотрении инвестиционных предложений или в планировании структуры капитала, так как не фиксируют процессы изменения риска.

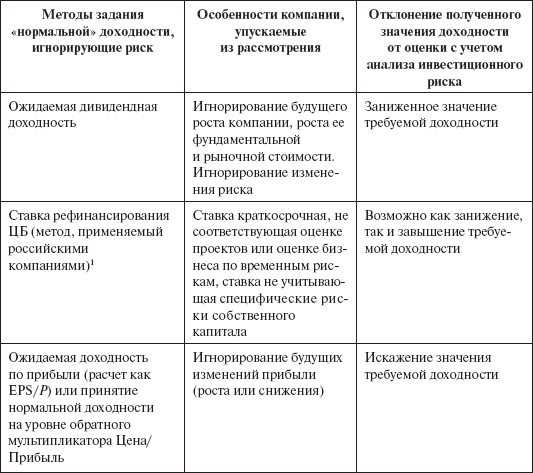

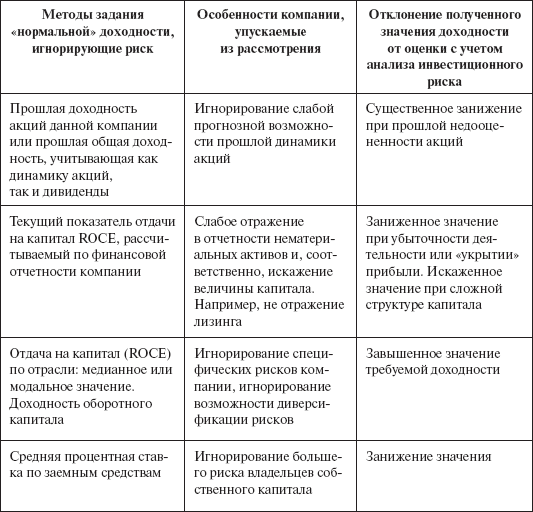

Напомним, что понятие риска увязывается в экономической теории с вероятностными оценками. Джон Кейнс ввел достаточно простой критерий разделения неопределенности и риска: неопределенность подразумевает невозможность вычисления вероятности или оценки ее на базе научных предпосылок. Риск – это ситуация, позволяющая оценить вероятность тем или иным методом (частотным, экспертным). Игнорирование факторов неопределенности и риска может привести к значительным ошибкам, что демонстрирует табл. 11.

Таблица 11

Методы в рамках субъективного подхода задания требуемой доходности инвестирования

1 Такой выбор часто обусловлен содержащейся в постановлении правительства № 1470 (от 22 ноября 1997 г.) рекомендацией по оценке инвестиционных предложений для государственной поддержки (частичное государственное финансирование коммерческих проектов), где реальная ставка дисконта (с нивелированием инфляции) привязана к ставке рефинансирования ЦБ по формуле: k = (1+ Cтавка ЦБ)/ (1+ инфляция) – 1 + поправка на риск проекта. Поправка на риск проекта фиксируется в диапазоне от 3 до 20 %.

Так как оценки инвестированного капитала по балансу могут содержать большую долю ошибки (из-за высокого износа внеоборотных материальных активов, работы на арендованном оборудовании и не отражении его в балансе), то часто компании в качестве более корректного показателя отдачи, на который следует ориентировать барьерную ставку, выбирают доходность оборотного капитала. По металлургии, нефте– и газодобыче, отдельным подотраслям пищевой промышленности доходность оборотного капитала превышает 20 % годовых. В нефтехимии, лесобумажной промышленности, станко– и нефтяном машиностроении компании зарабатывают в диапазоне 12 – 18 % годовых на вложенный оборотный капитал. Менее 10 % отдача по оборотному капиталу в угольной отрасли, автопроме.