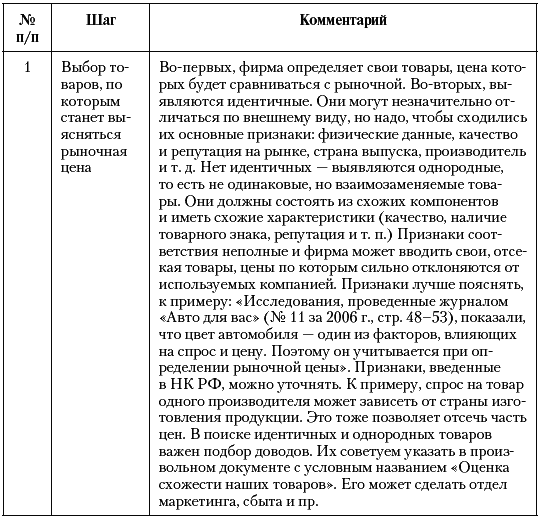

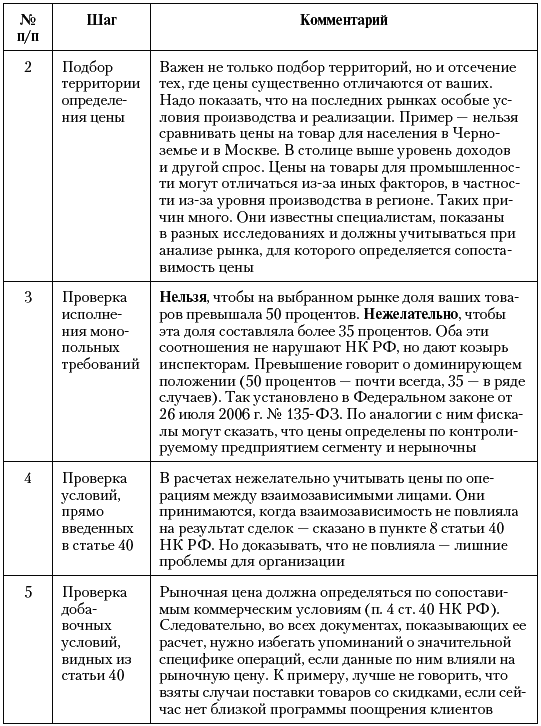

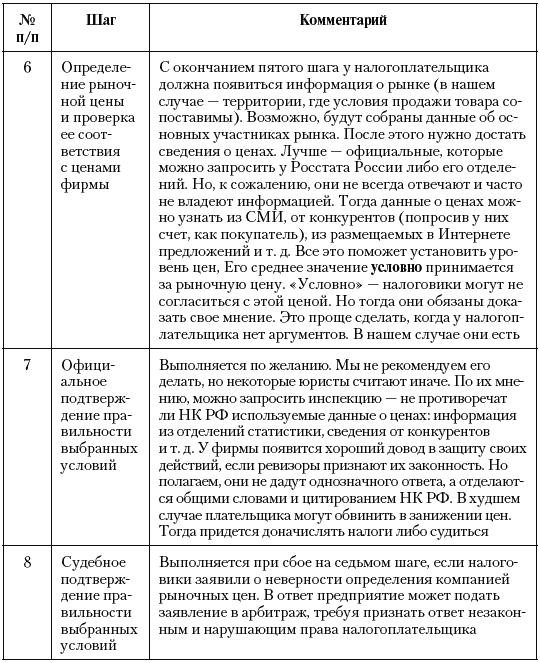

Каков вывод? Местным монополистам хорошо бы заранее (до начала проверки) выяснить территорию, по которой формируются рыночные цены. Причем к этой работе лучше привлекать чиновников. Получив свою информацию о рыночных ценах (табл. 10), налогоплательщик выполнит сразу две задачи. Он выявит контраргументы против ИФНС (если та найдет свою цену) и заодно найдет доводы для вероятного суда. Ими станут не только доказательства обоснованности цен, но и то, что предприятие их отслеживало и сопоставляло со стоимостью изготовленной продукции. Это доказывает, что компания исполняла законодательство, следило за ним и не может считаться нарушителем. Шансы на победу увеличатся, хотя в кодексе нет четкого алгоритма расчета рыночной цены. Поэтому, при желании государства любой вариант может оказаться незаконным.

Таблица 10. Методика контроля рыночной цены

* В таблице дан примерный алгоритм. Он меняется в зависимости от специфики и потребностей организации. Применять его можно как к товарам, так и к работам или услугам.

Определяя рыночные цены с учетом места реализации, суд дал повод к следующему выводу: формально можно влиять на рыночную цену, грамотно определяя условия о переходе собственности на товар. Утверждение парадоксально. Допустим, компания отгружает продукцию в Москве для потребителя из Тулы. Если право собственности переходит в день отгрузки, то товар считается реализованным в столице. Но предположим, что собственность переходит в день оплаты товара, когда он уже доставлен в Тулу. По логике суда (четче она выражена в деле «Томскнефти»), мы должны смотреть рыночную цену в Туле. Реализация произошла именно там.

Практика суда очень странная и рискованная. Но она может пригодиться, если налоговики станут обвинять в занижении цены, основываясь на данных по одному региону. Тогда стоит указать, что при фактической реализации в нескольких областях данные чиновников – неполные. Суд может принять такой аргумент.[11] Есть примеры, когда он учитывал место, где расположен покупатель, а не поставщик. Это, в частности, дело «Братского алюминиевого завода» (постановление ФАС ВСО от 16 декабря 2004 г. № А19-3437/04-40-Ф02-5095/04-С1).

Кроме того, по мнению суда рыночную цену можно определять по статьям из отраслевых СМИ (в рассмотренном случае – по бюллетеню «Нефтяная торговля»). Арбитры указали – в бюллетене приводится информация нефтяных компаний, Минпромэнерго России, Росстата и т. д. Значит, там есть «основные показатели… нефтегазовой отрасли». Для специалистов данной отрасли издание «общеизвестно и общедоступно», а общеизвестные факты не надо доказывать (п. 1 ст. 69 АПК РФ) – заключил суд. Похожий вывод не единичен. К примеру, он был в деле ООО «Кузбассразрезугольтранс» (постановление ФАС ЗСО от 23 января 2006 г. № Ф04-9850/2005(19018-А27-15)). Но там арбитраж хоть отметил, что цены из журнала принимаются, так как налогоплательщик их не оспорил. Поучается, что лучше хранить статьи с обзорами цен, размещаемые в газетах и журналах (мы говорим только о случаях, когда цены отклоняются от ваших не более чем на 20 процентов). При конфликтах материалы могут пригодиться в суде. Ссылаясь только на них, компания ничего не докажет, но как дополнительное доказательство они применимы.

А вот сделанный из этого вывод очень неприятен. По мнению суда, если занижение цен доказано, предприятие заплатит не только налоги и пени, но и штраф, причем в двойном размере – как за умышленное нарушение. В обычной ситуации санкция равна 20 процентам от неуплаченного налога, а при умысле – 40 (п. 2 ст. 122 НК РФ). Сейчас обвинение в работе по неправомерным схемам все чаще приравнивается к признанию умышленности и максимальному штрафу.

3.3. Опыт ОАО «Ванадий-Тула»

Статья 40 НК РФ может быть применена не только при занижении продажной цены, но и при завышении покупной. Это показывает опыт ряда предприятий, например, ОАО «Ванадий-Тула». «Ванадий-Тула» нарушителем считали и налоговики, и аудиторы Счетной палаты России. По мнению одного из них, Владимира Панскова, фирма – основной участник мошеннической схемы.[12] Иностранные посредники от нее получили 2 млрд рублей только в 2004 году. А российский бюджет упустил налог на прибыль с этой суммы, так как она полностью переведена за рубеж, – сообщает господин Пансков в письме от 2 ноября 2005 г. № 03-468/03-1. Кроме того, партнеры общества отдали в бюджет лишь 10,8 процента от суммы НДС, заявленный ОАО «Ванадий-Тула» к возмещению.[13] Уплаченный налог – 41,2 млн рублей, значит, из казны фирма хотела вернуть около 380 млн рублей. Отсюда следует, что если ваш поставщик начал торговать через цепочку посредников, ответственным можете оказаться вы – покупатель. Вам грозят обвинения в фиктивном увеличении цен приобретения.

По утверждению ревизоров компания приобретала ванадиевый шлак у ОАО «Нижнетагильский металлургический комбинат» (НТМК). Материал сразу отгружался в Тулу, но по документам между комбинатом и ОАО «Ванадий-Тула» появились посредники – в основном российские организации, ставшие агентами иностранных фирм. Каждое из отечественных предприятий фиктивно покупало и продавало шлак, действуя от своего имени. Цена материалов и НДС по ним росли. Налог отражался в счетах-фактурах, которые посредники заполняли от своего имени (что позволено письмом МНС России от 21 мая 2001 г. № ВГ-6-03/404). Конечный покупатель мог вычесть весь НДС, а в бюджет он не поступал. До 2006 года от агентов не требовали удерживать НДС, перечисляя нерезиденту выручку от реализации его продукции.

Среди посредников было несколько лиц с иноязычными названиями. Но первым и последним в цепочке (покупателем для НТМК и продавцом для «Ванадий-Тула») стали организации с наименованиями, не привлекающими внимание. Отсюда правило: крайними в звене посредников должны быть компании с хорошей репутацией. Дело не только в названии. Нужны действительно работающие организации, с фактическим (а не номинальным) адресом, сдающие отчетность и т. д. Об этом многие бизнесмены заботятся, но они не учитывают, что грамотное оформление двух партнеров полезно, но не страхует от проверки всех звеньев по операции. Для «Ванадий-Тула» она обернулась обвинением в фиктивности промежуточных операций и отказе в возмещении НДС.

Спор дошел до ФАС ЦО, который вынес два противоположных решения. Сначала он поддержал инспекцию (постановление от 29 марта 2005 г. № А68-АП-464/11-04). Суд указал на накладные, по которым шлак из комбината сразу везли в Тулу. Выходит посредники его не получали. Их роль не ясна. Кроме того, в документах указывалась отпускная цена сырья – не более 35 рублей за килограмм. А в учете «Ванадий-Тула» тот же шлак приходовался по 300 с лишним рублей за килограмм. Какой бизнесмен, зная реальную цену и продавца, будет переплачивать почти в десять раз – усомнились судьи. Сложно поверить и в небрежное отношение посредника к документам, который фактически раскрыл в них свою сверхприбыль. Из этого можно сделать сразу два вывода. Во-первых, желательно, чтобы в документах, выданных покупателю, стояла одна цена – та, по которой он учел товар. В теории, налогоплательщику лучше не демонстрировать знание о более дешевой цене, но скрыть это трудно. Никто не поверит, что организация столь плохо изучает рынок, допустив десятикратную переплату. Соответственно, необходимо аргументировать покупки по завышенным ценам. Что и сделала компания, позже выиграв суд (постановление ФАС ЦО от 25 апреля 2006 г. № А68-АП-53/11-377/А-05).