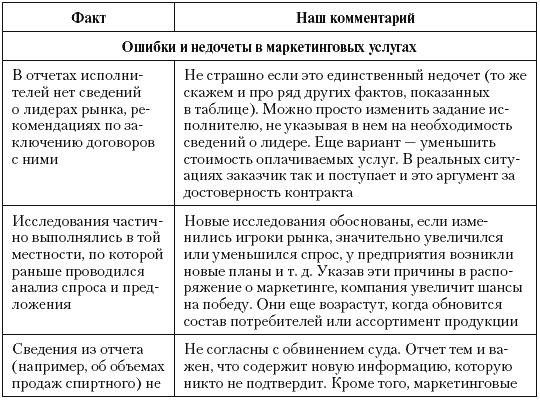

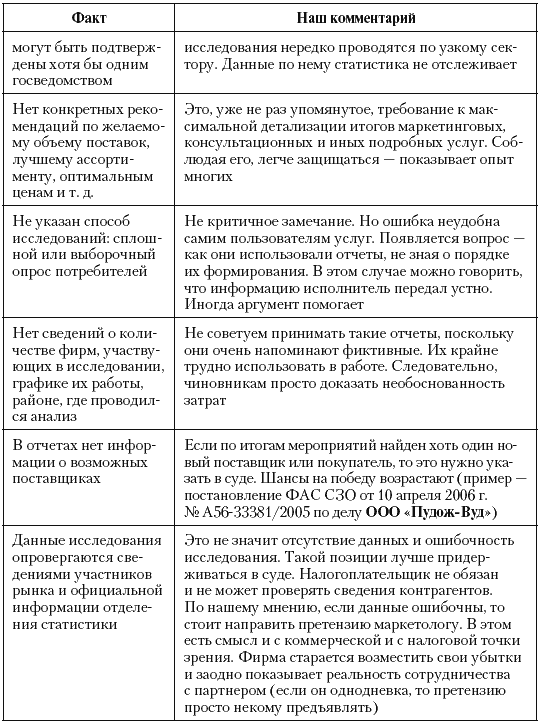

Таблица 29. Факты, заставляющие сомневаться в реальности маркетинга

(по делу «Проект-ПТ»)

14.6. Оборонный маркетинг

Даже реальные затраты на маркетинг не всегда уменьшают прибыль. С этим столкнулось ФГУП «Адмиралтейские верфи». Эта компания выполняла заказ ВМС Индии, полученный через ФГУП «Государственная компания „Росвооружение“ (сейчас – ФГУП «Рособоронэкспорт»). Последний был комиссионером и в его обязанности входило оказание консультационно-информационных услуг и содействие в выполнении заказов. Ему перечислялось комиссионное вознаграждение и плата за маркетинговые и консультационные услуги. В ее обоснованности суд усомнился (постановление ФАС СЗО от 19 ноября 2003 г. № А56-11347/03). Зачем нужны маркетинговые услуги, когда заказ получен? Кроме того, не входят ли они в консультационное обслуживание, которое посредник должен выполнять за свой счет? Дело вернули на новое рассмотрение.

Похожая ситуация у ОАО «Научно-производственная корпорация „Иркут“ (постановление ФАС ВСО от 7 декабря 2005 г. № А19-7861/04-24-41-5С-Ф02-6114/05-С1). Стоимость маркетинговых мероприятий, выполненных «Рособоронэкспортом» для этого общества, превысила 450 млн рублей. Эту сумму нельзя признать освоенной по договору комиссии, – отметил суд. Ведь если средства перечислялись сверх платы по данному контракту, то ФГУП проводил дополнительные услуги. Их надо фиксировать в акте оказанных услуг или другом подобном документе (п. 2 ст. 720 ГК РФ), но не в отчете комиссионера. Отчет не может считаться документом, подтверждающим расходы НПК «Иркут». Поэтому неясно, имелись ли затраты, и кто их должен оплачивать.

Суды сделали сразу два вывода. Простые, но не всегда учитываемые. Возлагая на комиссионера добавочные обязанности (например, провести маркетинговые исследования), нужно предусмотреть это в основном контракте или заключить дополнительный. Оба варианта законны. В одном случае у вас будет смешенный договор (п. 3 ст. 421 ГК РФ), в другом – возмездного оказания услуг (п. 1 ст. 779 ГК РФ). На наш взгляд, отдельное соглашение удобней – оно корреспондирует с актом оказанных услуг, который также нужно оформлять. В отчете комиссионера их стоимость не отражается.

Избегая путаницы, лучше детализировать и разграничивать консультационную и маркетинговую деятельность. Определяя, что относится к маркетингу, проще использовать письмо ФНС России от 20 февраля 2006 г. № ММ-6-03/183@, которым он приравнен к «исследованию конъюнктуры рынка». Этот термин расшифрован в подгруппе 74.13.1 классификатора видов экономической деятельности ОК 029-2001. Документ утвержден постановлением Госстандарта России от 6 ноября 2001 г. № 454-ст, и его формулировки предлагаем вносить в соглашения, заключая их «на маркетинговые услуги, а именно изучение потенциальных возможностей рынка, покупательских привычек для продвижения товара и разработки новых видов…».

Дополним письмо ФНС России. Сейчас не расшифрован термин «маркетинговая политика». Это, а также положение о неустранимых неясностях, толкуемых в пользу плательщика (п. 7 ст. 3 НК РФ), помогает использовать общеэкономические правила. Обычно частью политики считаются все мероприятия, связанные с реализацией. Благодаря столь широкой формулировке просто применять пункт 3 статьи 40 НК РФ, где такая политика – уважительная причина для скидок.

Глава 15

Персональные налоги

Кто у вас юристы?… Англичане? А вы не берите их. Наших берите!

Владимир Путин, март 2005 г.

15.1. Нет работников – есть налоги

Иногда кажется, что налоговики живут в СССР, где не было массы современных расходов – на тот же маркетинг или оплату услуг кадрового агентства. Доказать их обоснованность чиновникам можно, но пройдя через ряд барьеров. Один из них – письмо УФНС России по г. Москве от 22 марта 2005 г. № 20–12/19398. Оно запрещает уменьшать прибыль на выплаты агентству, которое не нашло работника или нашло такого, кто не выдержал испытательного срока. Данные ограничения не всегда верны. Оплачивая услугу, предприятие рассчитывает на ее исполнение, а в будущем – на прибыль, которую обеспечит сотрудник. Значит, требование о производственной направленности доходов, установленное статьей 252 НК РФ, выполнено. Это довод за налогоплательщика. Вторым аргументом становится подпункты 8 и 19 пункта 1 статьи 264 НК РФ. Они разрешают уменьшать прибыль на расходы по набору специалистов и стоимость услуг по их предоставлению. Не сказано, что эти суммы непременно должны окупиться.

Довод против – в договоре нет обязанностей и ответственности кадровой компании. Маловероятно, что грамотный бизнесмен подпишет такое соглашение, – справедливо считают налоговики. Так что эти пункты лучше предусматривать даже во внутрихолдинговых контрактах. Они помогут доказать реальность документов и затрат в случаях, когда персонал все-таки не найден. Если он привлечен, только не выдержал испытательный срок, у налогоплательщика появляется еще один довод: хоть сколько-то, но человек трудился, следовательно, затраты на его поиск оправданны. Это можно доказать, но только через суд.

Конфликт возможен и когда посредник исполнил свои обязательства.

15.2. Дело ООО «Нестле Жуковский»

Одно из предприятий, вошедших в эту компанию, заключило договор с ООО «Татресурс». Последнее должно направлять свой персонал для уборки помещений налогоплательщика. Контракт, как видно из решения АС г. Москвы от 25 января 2005 г. № А40-38242/04-116-449, был составлен грамотно. Стороны не ограничились перечислением работ. Они детально прописали особенности решения споров, допуска уборщиц, контроль со стороны заказчика и т. д. Однако арбитраж сначала не принял расходы, указав, что в отчетности контрагента нет этих сумм. Кроме того, его якобы руководитель отрицает связь с ООО «Татресурс» и его учредителем. В дополнение «Нестле» обвинили в отсутствии актов на услуги.

Предприятие обжаловало решение и его дело передали на новое рассмотрение. При этом суд указал – надо допросить директора и учредителя фирмы-подрядчика, предупредив их об ответственности за дачу ложных показаний. Разумная мера – показания партнера могут объясняться его нарушениями. Если он не приходовал выручку, ему удобно обвинить «Нестле» в подделке договора. Мы же сомневаемся в фиктивности соглашения – слишком подробно в нем расписаны все условия. Это редкость для фальшивок.

В последнем споре налогоплательщик выиграл.[48] Он не должен отвечать за контрагентов, – отметил арбитраж. Главное, что ясно из этого спора – ходатайствуйте о вызове в суд свидетелей – поставщиков и подрядчиков. Такое право у вас есть (ч. 1 ст. 88 АПК РФ). Чиновники могут ссылаться на показания свидетелей, которые прозвучали не в суде, а, к примеру, в милиции. Но их суд часто признает необоснованными (пример – постановление ФАС МО от 25 января 2005 г. № КА-А40/13098-04 по ЗАО «НПК „Эдикт“). В целом же из конфликта можно сделать вывод: будьте готовы к тому, что партнеры станут оговаривать вас и отрекаться от сотрудничества. Это, как показывает судебная практика, нормальное и распространенное явление. Бороться с ним можно двумя, совместно применяемыми, методами: документами и показаниями. Первый способ состоит в детализации договора, подробном заполнении акта оказанных услуг, сохранении переписки с контрагентом и т. д. Второй – привлечением в суд своих свидетелей. Ими могут быть не только работники, но и третьи лица. Например, заказчик может подтвердить, что часть работ производили не вы, а субподрядчик, который теперь отрицает сотрудничество. Ко второму способу относятся и вопросы персоналу контрагента. Тут задача – опровергнуть их показания.