Представители фирмы опровергли эти выводы. Такие потери – отрицательная курсовая разница, что увеличивает расходы (подп. 5 п. 1 ст. 265 НК РФ). Компания не могла обнулить валютные счета – требовались средства для расчетов с зарубежными партнерами. Значит, издержки экономически обоснованы. Так заявил суд (постановление ФАС ПО от 20 ноября 2003 г. № А57-6270/03-22). Его аргументы пригодятся всем налогоплательщикам, работающим с инвалютой. Даже если у организации нет постоянных расчетов с нерезидентами, она сможет заявить – такие сделки планируются. Поэтому нужны суммы на валютном счете.

Таблица 4. Недобросовестность в деле ООО «Нафта-Петрол»

2.7. Недействительность сделки Плохой опыт

От подозрений в недобросовестности рукой подать до более серьезного – недействительности сделки. Если сделка совершена только для уклонения от налогов, это цель заведомо противная основам правопорядка. Такая операция ничтожна, все полученное по ней изымается в доход государства (ст. 169 ГК РФ). При недобросовестности с предприятия берут меньше: 20 или 40 процентов от налога (при умышленном нарушении).

Ничтожность установлена у применявших так называемую байконурскую схему.[9] Там речь идет о недействительности договоров аренды, составленных только для ухода от налогообложения. Заводские мощности якобы передавались компании с Байконура, использующей налоговые льготы. На самом деле передачи не было, следовательно, сделка фиктивна, уход от налогов незаконен. Это суть спора. На первый взгляд, он малоинтересен для большинства, так как подобные льготы применяли единицы. Но прецедент опасен для многих компаний, арендующих основные средства у физических лиц, обществ инвалидов, «упрощенцев» – всех, кто освобожден от налога на имущество организаций. Аренду могут признать направленной на экономию данного платежа (иногда еще и налога на прибыль) и не имеющей деловой цели.

Как не надо оформлять сделку, видно из опыта ряда башкирских НПЗ, а также «Московского нефтеперерабатывающего завода» (табл. 5). Последний хотел сэкономить налогов на 1,6 млрд рублей, но безуспешно (постановление Девятого арбитражного апелляционного суда от 18 января 2006 г. № 09АП-14048/05-АК). Из этого дела ясно: если уж хочешь использовать схему, надо успеть оказаться одним из первых. У пионеров еще есть шанс выиграть суды. Далее появляется отрицательная практика и понемногу становится основной. МНПЗ судился уже после поражений башкирских нефтяников и «Сызранского нефтеперерабатывающего завода» (постановление ФАС ПО от 8 февраля 2005 г. № А55-1941/04-40) и арбитраж практически не оценивал аргументы, благо они были схожи с теми, что ранее признали незаконными. К тому же недочеты предприятий (вплоть до того, что у всех льготников отсутствовали лицензии на работу с нефтепродуктами) тоже были близки.

Это говорит о том, что способы значительной налоговой оптимизации (в том числе законные) должны быть эксклюзивны. То есть налогоплательщик создает их сам или же с помощью консультантов, что не передадут наработки в другие фирмы. Хоть какая-то, но страховка, от отрицательной судебной практики и констатации одних и тех же ошибок. Эксклюзивность не требуется от обычных операций, но странно использовать типовые схемы, надеясь не заплатить бюджету свыше 1,5 млрд рублей.

Таблица 5. Ничтожность сделки. Опыт нефтяников

Положительный опыт

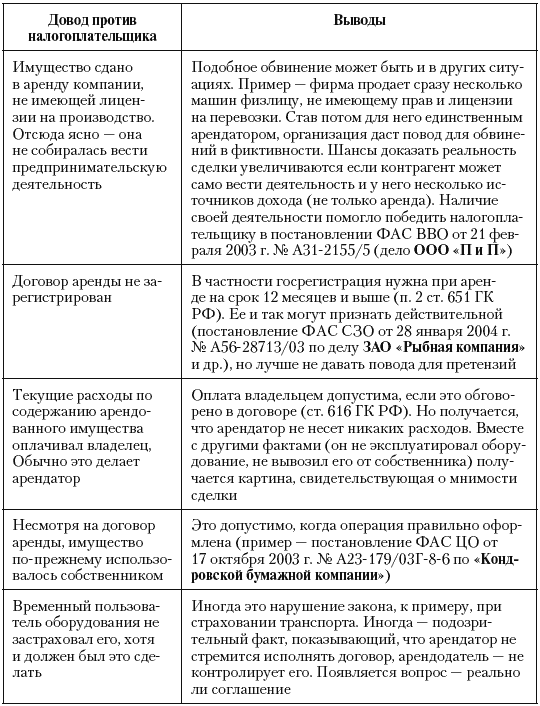

Общее с нефтяниками было у «Кондровской бумажной компании». Она также получила деньги за оборудование, на котором продолжала работать. Но есть разница. К примеру, Уфимский НПЗ передал свое имущество в аренду. Значит, сотрудники завода уже не могут его использовать – справедливо указал суд. «Кондровская бумажная компания» продала оборудование и сама арендовала его. Продажа доказывает деловую цель сделки – привлечение средств. Аренда объясняет: персонал, обслуживающий технику, не сменился, так как организация вправе эксплуатировать станки. Так что, если планируется получить деньги за оборудование, но продолжать его использовать, безопасней оформлять два договора: продажи и аренды. Когда составлено только соглашение об аренде, нужно, как минимум, нанять часть сотрудников от контрагента. Или перевести туда своих работников. Так появится шанс выиграть дело. Он возрастет с решением главной проблемы – аргументирована деловая цель арендных операций (табл. 6). Наличие деловой цели у операции (она не должна быть направлена только на снижение налогов) – обязательный признак законности сделки.

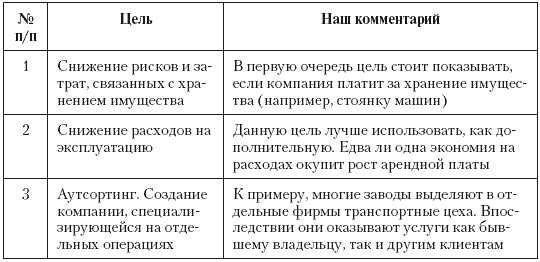

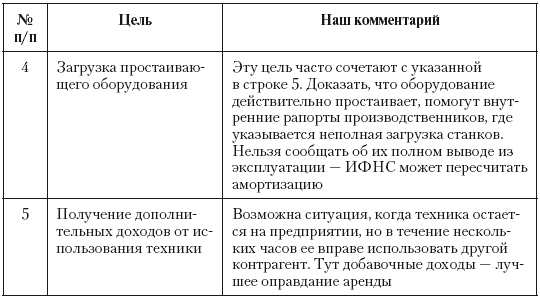

Таблица 6. Деловая цель передачи имущества в аренду

* Приведены только некоторые цели. Компания может вводить дополнительные, исходя из своей деятельности. Наличие не одной, а нескольких целей – довод за налогоплательщика

Глава 3

Ценовой контроль

Следует совершенствовать налоговый контроль за использованием механизмов трансфертного ценообразования.… Такой контроль должен… не препятствовать нормальному рыночному ценообразованию

Владимир Путин, май 2006 г

3.1. Общие правила

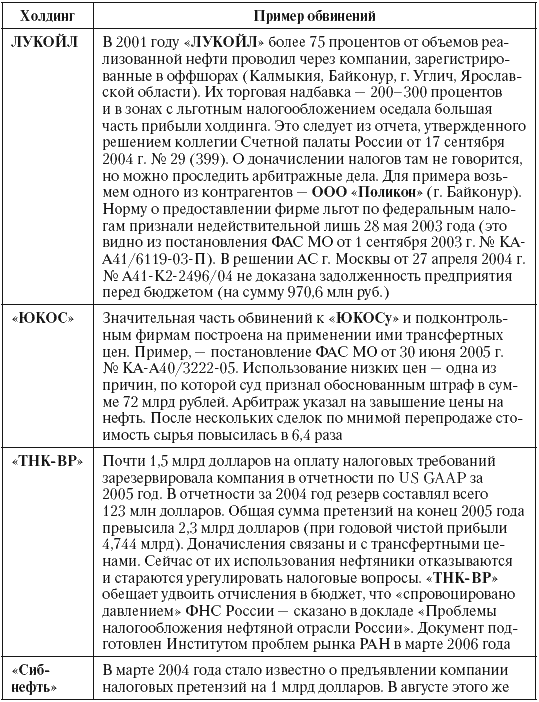

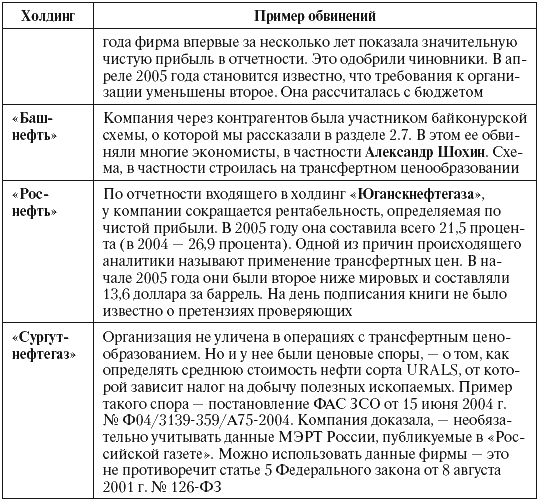

Недобросовестность и ничтожность операций не раз упоминалась аудиторами Счетной палаты, налоговиками, представителями Минфина при обвинениях налогоплательщиков в занижении цен. Можно привести длинный список организаций, якобы злоупотреблявших трансфертным ценообразованием и уходивших от налогов. Мы не станем этого делать (только для примера в табл. 7 покажем несколько обвинений в адрес нефтяников). Убеждены, фирма вправе сама решать – за сколько продавать свое имущество. Если при этом законно экономятся налоги, вопросы следует адресовать к авторам законов, а не к пользователям. Словом, не хочется повторять за другими обвинения, которые считаем несправедливыми.

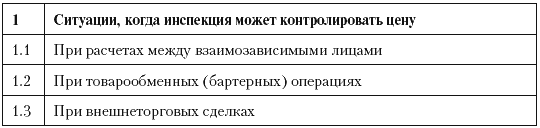

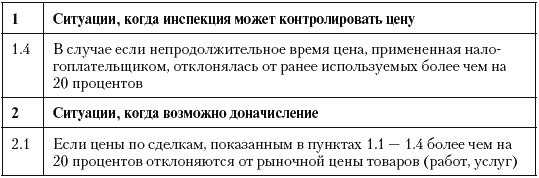

Впрочем, такое мнение не сходится со статьей 40 НК РФ. Она в отдельных случаях позволяет доначислять налоги (табл. 8). Об этом и поговорим.

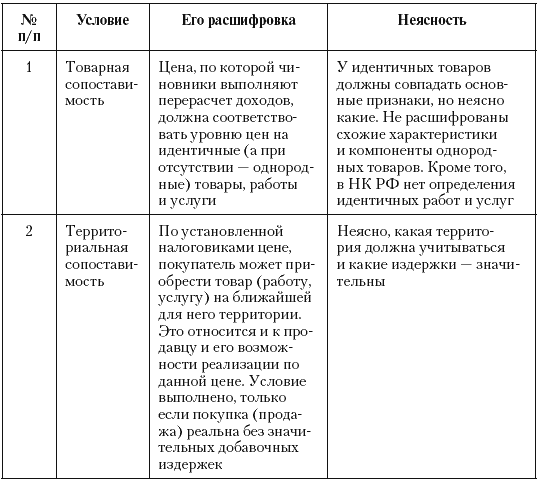

Если инспектор считает доходы налогоплательщика заниженными и предлагает свою рыночную цену, необходимо тестировать цены. Должны быть одновременно выполнены три условия. Назовем их «правилом Трех Т». В каждом из них свои неясности (табл. 9), которые могут помочь налогоплательщикам.

Таблица 7. Нефтяные гиганты и трансфертные цены

Таблица 8. Ситуации, когда инспекция может контролировать цены и доначислять платежи

Таблица 9. Проверка сопоставимости цен по правилу «Трех Т»

3.2. Поражения нефтяников

Неудачными стали ценовые споры для «Самаранефтегаза» и «Томскнефти» – дочек «ЮКОСа».[10] Они оказались в своем районе основными продавцами товара. Рыночные цены инспекторы определили не по району (области), а по более обширной территории. Например, для «Самаранефтегаза» ей стала Волго-Уральская нефтегазоносная провинция. Возможность применения цен только по Самарской области судьи отвергли. Основание – цены не считаются рыночными, так как в основном сформированы единственной организацией – обвиняемым налогоплательщиком. Тот попробовал возразить: нельзя брать за сопоставимую территорию всю нефтегазоносную провинцию. Там нет единых цен, в каждой области они свои, причем, в четырех – ниже примененных «Самаранефтегазом». Арбитраж не принял довод. Цены из четырех регионов посчитали подборкой, выгодной для предприятия, не отражающей реалии.