Заканчивая главу, напомним – не надо забывать о праве ревизоров требовать первичку у вашего контрагента. Лучше создать в ней видимость выполнения «конкретных функций по управлению» налогоплательщиком. Цитата взята из постановления ФАС СКО от 24 мая 2006 г. № А22/975-05/5-126 по делу ЗАО «ОГО-Агропром». Суд указал, – направленность услуг может быть ясна из разных документов. Как пример названы табеля учета рабочего времени, приказы о премиях, расходные ордера на выдачу заплаты. В табелях отмечаются командировки, в приказах – успешно выполненные задания по управлению конкретной организацией, в расходниках не запрещено показать участок, где трудится сотрудник, то есть управляемый объект. О «видимости функций» можно говорить, когда имеется хоть одна пометка. На практике их должно быть больше и не только в документах, упомянутых ФАС СКО.

Глава 14

Консультации и маркетинг

Малый бизнес, который может и должен составлять основу жизнедеятельности государства, развивается стихийно и подчас не благодаря, а вопреки нашим усилиям в этой сфере

Владимир Путин, декабрь 2001 г.

14.1. Деление по весу

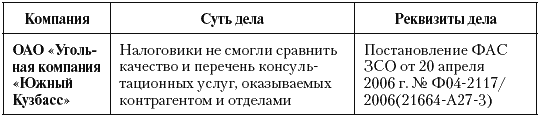

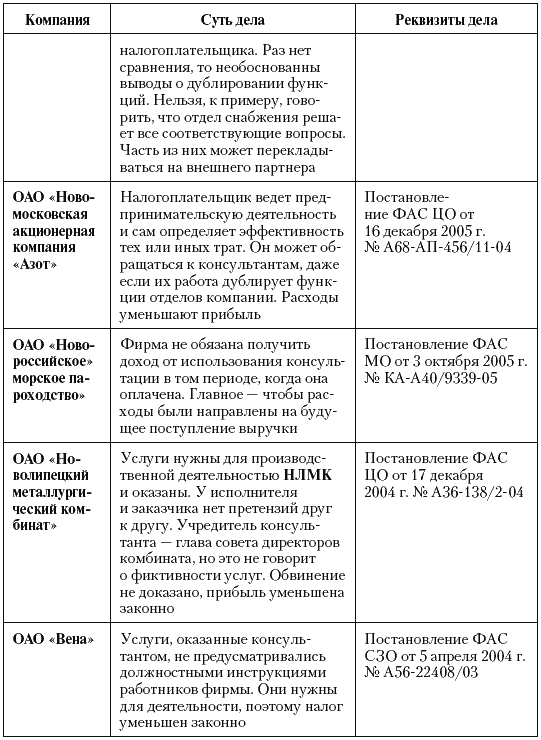

Похожие споры возникают и с оплатой за различные консультации. Налоговики утверждают, – затраты должны непременно приносить прибыль. Судьи в ответ цитируют пункт 1 статьи 252 НК РФ – достаточно направленности деятельности на получение дохода. Еще стандартная придирка – консультант дублирует работу специалистов общества. И это не запрещено подпунктом 15 пункта 1 статьи 264 НК РФ, в соответствии с которым издержки уменьшают облагаемую прибыль (табл. 28). Но это у крупного бизнеса. У малых предприятий все иначе. Относительно легко плательщики списывают только незначительные суммы. Оплачивающих дорогие услуги чуть ли не автоматически считают нарушителями.

Таблица 28. Консультационные расходы крупных фирм

14.2. Направленность услуги

Консультации должны относиться к вашей компании, а не к рынку в целом. Вывод можно сделать из разных дел, например, из спора ООО «Эвита» (г. Новосибирск), оплатившего услуги по изучению спроса и получив их. Это тексты разъяснений о порядке ценообразования, особенностях розничной торговли, стратегии развития в этой сфере и т. д. Тем не менее, расходы признали необоснованными (постановление ФАС ЗСО от 26 октября 2005 г. № Ф04-7555/2005(16171-А45-40)).

«Отсутствуют конкретные, специальные рекомендации для Общества, обусловленные целью получения дохода с учетом фактической специфики деятельности Общества в конкретных условиях». Цитата длинная, зато из нее ясно, что надо чиновникам и судьям, а именно меньше общих слов и больше советов, применимых лишь одним плательщиком.

Те, кто показывает консультации фиктивно, зачастую собирают материалы из Интернета, официальных документов, СМИ и т. д. Потом у налоговиков возникает вопрос: почему организация платила деньги за общеизвестную информацию. Вопрос не всегда обоснован, иногда под подозрением оказываются реальные услуги, но нередко сомнения оправданны.

«Эвита» могла выиграть суд, если бы, к примеру, в документах объяснялись решения по оптимизации раскладки товаров в ее магазине, изучались потоки потребителей на улице, где находится магазин, давались сведения по привлекательной именно для них ценовой политике. Главное, оформить все исследования документально. Важность последнего показывает опыт другой компании из Новосибирска – ООО «Мастер-Сплав». Налогоплательщик заявил, что оказанные консультации – это специальные рекомендации для фирмы. Но при этом во всех документах услуга обозначалась, как «исследование рынка припоев и сплавов». Подробную информацию организация предъявить не смогла, так как она передавалась устно или в электронном виде. Оправдания не аргументированы, – решил ФАС ЗСО в постановлении от 5 апреля 2006 г.

№ Ф04-1866/2006(21004-А45-40). Не указано, что изучен рынок сплавов, выпускаемых производителем, не ясно – оценивался общий спрос или тот, на который может рассчитывать бизнесмен из Новосибирска.

Еще одно дело из этого региона (ЗАО «Строительная компания „Город“) показывает, что в расчетах с консультантами лучше не использовать векселя и очень важно обеспечивать налоговую безопасность. Чиновники включили консультационные издержки в группу риска (рекомендациями, утвержденными приказом МНС России от 23 апреля 2003 г. № БГ-4-02/9дсп). И их реальность они часто уточняют встречными проверками. Претензии к консультанту (несданная отчетность, фиктивный директор, отсутствие госрегистрации и т. п.) почти доказывают нарушения у плательщика. Если тот рассчитывался векселями, возникает еще одна причина для подозрений.

Все это позволило суду отменить решение, принятое ранее в пользу акционерного общества. Дело направили на новое рассмотрение (постановление ФАС ЗСО от 1 марта 2006 г. № Ф04-716/2006(20101-А45-37)). Бывают случаи, когда предприятия выигрывают, даже если ИФНС не находит консультанта. Пример – опыт фирмы «Гелокс» (Казань). Впрочем, там информация была напрямую связана с деятельностью и повлекла рост прибыли. Кроме того, постановление вынесено 2 декабря 2004 года (№ А65-6723/2004-СА2-9). Тогда к консультациям судьи относились либеральней и юристы считали их относительно безопасными. Перелом наступил после громкого столичного конфликта.

14.3. Консультация с переходом в конфискацию

Знаковым стало дело «Интерфармтехнологии» (постановление ФАС МО от 19 мая 2005 г. № КА-А40/3867-05). Ее консультировал единственный учредитель, ставший предпринимателем – «упрощенцем». Он, по утверждению налогоплательщика, вводил стандарты управления, в том числе требуемые официальными документами. За это гражданин получил 5 млн рублей. Чиновники отказались принимать такие затраты, посчитав единственной целью сделки незаконное снижение налогов. Компания уменьшила прибыль, облагаемую по ставке 24 процента, сэкономив 1,2 млн рублей (5 млн х 24 %). Собственник заплатил единый налог по ставке 6 процентов, то есть 300 тыс. рублей. Выигрыш, по мнению инспекции, составил 900 тыс. рублей. (1,2 млн – 300 тыс.). В расчете не учтены пенсионные взносы, но они мизерны.

Фиктивность операции доказывалась сопоставлением сумм. Весь годовой фонд оплаты труда общества – 461 123 рубля, то есть 9,2 процента от спорных услуг. Самая значимая статья издержек – годовые расходы на покупку товаров превышали стоимость консультаций всего в 2,9 раза. Кроме того, против фирмы использовали акты оказанных услуг. В соответствии с ними только в одном квартале предприниматель 66 дней консультировал сотрудников. Ежедневно им посвящалось 8 рабочих часов. Учитывая, что в этом периоде оказалось всего 58 рабочих дней, у суда возник резонный вопрос: когда люди исполняли свои служебные обязанности? Документов о работе в выходные предоставлено не было. Так что вопрос повис в воздухе.

Можно допустить, что работник каждый день тратил восемь часов на выдачу консультаций. Но если в табеле у него стоят восьмерки, он еще и восемь часов исполнял свои основные обязанности. В это не верится. Кроме того, показывая столь жестокую загрузку, работодатель сознается в нарушении статьи 91 Трудового кодекса. Ему грозит штраф – от 30 до 50 тыс. рублей (ст. 5.27 КоАП РФ).

Вернемся к «Интерфармтехнологии». Консультации не привели к росту доходов – указал суд. Он не требовал немедленной окупаемости, заметив, что за два года выручка почти не менялась. Против фирмы использовали и неподготовленность ее и ПБОЮЛ. Часть документов по консультациям они не успели вовремя принести в суд, а позже он отверг аргументы. Налогоплательщики не учли: нельзя и мечтать о том, что инспекторы пропустят дорогостоящие консультации. Все, в том числе внутренние неналоговые документы, показывающие такие расходы, надо оформлять, как только уменьшена прибыль. Кто-то может счесть эту рекомендацию странной – все документы нужно составлять вовремя – в день совершения операции. Так то оно так, но не всегда закон соблюдается. И говорим мы не об одной бухгалтерской первичке, а еще об исследованиях, справочных таблицах, рекомендациях – то, что доказывает наличие услуг. Без них удастся списать разве что небольшие суммы (их величина индивидуальна для каждого). И все.