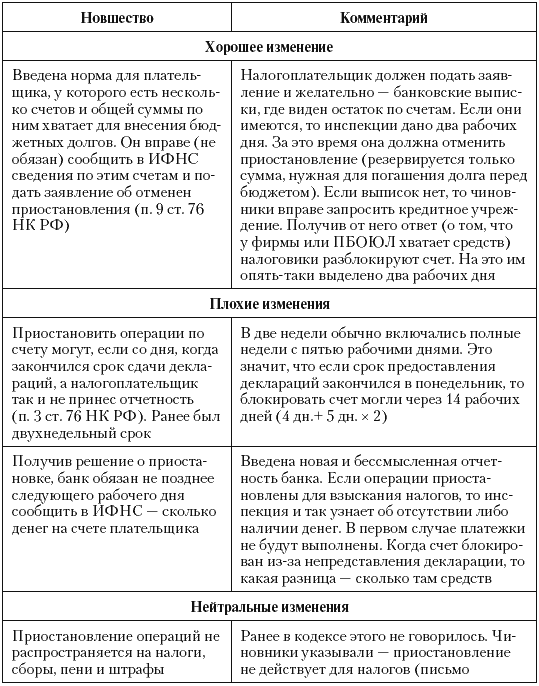

Сейчас вернемся к новшествам в НК РФ. Из изменений в карательные правила еще не упомянуто о приостановлении операций. Это статья 76 НК РФ, новшества которой показаны в табл. 40. Остальные поправки более нейтральные.

Таблица 40. Приостановление операций. Изменения в статье 76 НК РФ

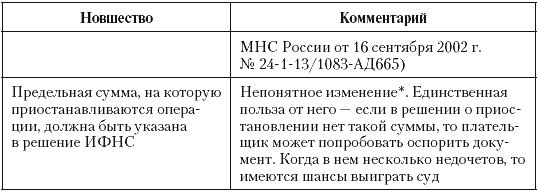

* Непонятно, зачем указывать сумму. Чиновники запретят все операции (иначе фирма мелкими платежами переведет деньги со счета). Если сумма приводится для банка (перечислив налоги, он может сам разблокировать счет), то неясен пункт 8 статьи 76 НК РФ. По нему приостановку отменяет инспекция

Глава 22

Налоговый кодекс. Прочие изменения

Высшее благо народа – это все-таки хороший, правильный, сбалансированный законодательный акт

Владимир Путин, июль 2004 г.

22.1. Декларирование. Новые правила

Налогоплательщики, у которых на 1 января 2007 года среднесписочная численность работ МНС России от 16 сентября 2002 г. № 24-1-13/1083-АД665) ников более 250 человек, будут переведены на электронную отчетность. С нового года они должны подавать декларации, расчеты авансовых платежей и сборов через Интернет (п. 8 ст. 7 Федерального закона от 27 июля 2006 г. № 137-ФЗ). С 2008 года на электронику перейдут все, у кого среднесписочная численность 101 человек и выше (п. 3 ст. 80 новой редакции НК РФ). Это не для всех удобно, но исключения могут вводиться только законодательством для информации, отнесенной к гостайне. На бумаге (при желании в электронном виде) разрешено отчитываться лишь организациям и ПБОЮЛ, где численность персонала не превышает 250 (позже – 100 человек). Голосуя за норму, депутаты забыли, что среднесписочная численность берется за год (к примеру, за 2006 год), а не на какое-то число (в частности не на 1 января 2007 года). Но полагаем, что инспекторы не станут вдаваться в тонкости. Работодателям, у которых хотя бы один показатель превышает 250 человек, с 2007 года придется сдавать электронную отчетность.

Это основное изменение, внесенное в статью 80 Налогового кодекса, другие показаны среди справочной информации.

22.2. Налоговое администрирование. Списание задолженности

Из общих поправок, относящихся ко всем налогам, у нас не рассмотрена одна (часть таблиц по изменениям мы опубликовали в справочных данных) – списание безнадежной задолженности. Раньше к ней могли отнести сумму, которую инспекция не успела взыскать. По измененной редакции статьи 59 НК РФ условие стало жестче: долги должны быть невозможны не только к взысканию, но и к уплате. Если предприятие не ликвидировано, суммы, не взятые ИФНС, оно может перечислить добровольно (хотя едва ли это сделает). Соответственно, их нельзя считать безнадежными. Такова логика обновления НК РФ. Определяя последние, нужно смотреть постановление Правительства России от 12 февраля 2001 г. № 100.[68] По нему долги признаются безнадежными только при ликвидации фирмы.

У физических лиц есть две причины: смерть или банкротство ПБОЮЛ. И то при смерти долги по налогам на имущество и на землю переходят наследнику. Он освобождается только от платежей, превышающих стоимость наследства. При банкротстве тоже прощаются не все долги, а лишь суммы, непогашенные за счет имущества физического лица. Данные правила распространяются на налоги, пени и штрафы.

Задолженность, которую инспекция не успела взыскать с гражданина или юрлица, будет числиться за ним вечно, на что указывают чиновники и судьи (письмо Минфина России от 7 декабря 2005 г. № 03-02-07/1-331, постановление Президиума ВАС РФ от 11 мая 2005 г. № 16507/04). Так что, когда говорят об увеличении налоговой задолженности, зря обвиняют одних налогоплательщиков, требуя ужесточить ревизии. В появлении долгов виноваты и чиновники. Они пропускают сроки взыскания, а потом находится мало фирм, желающих перечислять деньги. Поэтому очевидно, что усиление контроля не приведет к уменьшению старых долгов и опасно только нормально работающим предприятиям. Кроме того, отказываясь списывать невостребованные суммы, государство создает неравную конкуренцию. И даже нарушает статью 8 Конституции, где гарантирована свобода экономической деятельности, а налоговые должники не могут получить государственный или муниципальный заказ (ч. 1 ст. 11 Федерального закона от 21 июля 2005 г. № 94-ФЗ). Справедливо ли такое ограничение, если срок взыскания налогов уже прошел? Мы считаем, что нет. Но сомневаемся, что с этим согласится Конституционный суд. Скорее всего, выбирая между интересами права и казны, он защитит бюджет.

22.3. Новое в налоге на доходы физических лиц

Теперь перейдем к отдельным налогам. Начнем с НДФЛ. В расчет этого платежа самая важная правка внесена Федеральным законом от 27 июля 2006 г. № 144-ФЗ. Он начинает действовать с 2007 года и вносит правку в статью 219 Налогового кодекса. Им увеличены суммы социальных вычетов, которые исключаются из налогооблагаемого дохода. Его можно будет уменьшить на те фактические расхода на обучение, что не превышают 50 000 рублей на человека. Старый лимит – 38 000 рублей. Вычеты положены при оплате ВУЗа, колледжа, техникума за себя или своих детей, которым не исполнилось 24 лет (опекаемым – 18 лет), причем расходы на детей учитываются только при дневной форме занятий.

Также с 38 000 до 50 000 рублей возросла общая величина медицинского вычета,[69] и расширено его применение. К льготируемым суммам станут относится не только затраты на медикаменты и лечение (свое, мужа, жены, родителей, детей). С 2007 года позволено учесть взносы страховым компаниям, имеющим лицензию, на ту страховку, что предусматривает оплату только услуг по лечению. Подчеркнем – льгота не действует, если в договоре страхование есть выплаты при смерти и (или) премии тем, кто не болел.

Изменена и статья 220 НК РФ. Законодатели побеспокоились о продавцах и покупателях комнат. Первые не будут платить налог с любых доходов от такой операции, если получили за эту недвижимость не более миллиона рублей (в 2006 году – 125 000 руб.). Но это общий годовой лимит для сумм, заработанных на реализации квартир, домов, дач, земельных участков, долей в этом имуществе, а с 2007 года – еще и комнат. К примеру, выручив в одном году 250 000 рублей за комнату и 800 000 рублей за долю в квартире, налогоплательщик сможет уменьшить доход только на 1 млн рублей. С 50 000 рублей (250 000 + 800 000 – 1 000 000) надо отдать НДФЛ – 6500 рублей (50 000 руб. х 13 %). Все сказанное в абзаце не относится к тем комнатам, которыми человек владел хотя бы три года. При реализации таких помещений налог не взимается с любых доходов. Данная норма есть и в старом, и в новом варианте НК РФ.

С 2007 года налогооблагаемый доход позволено уменьшать на стоимость приобретенных комнат, соответствующих долей и прав на такую недвижимость. Максимальный вычет составляет 1 млн рублей. Ограничение не действует на процентные платежи по кредитам и займам, полученным в российских организациях на приобретение жилья. Здесь расходы полностью исключаются из дохода, с которого удерживается НДФЛ.

У вычета на покупку недвижимости есть недостаток – налог можно снизить один раз в жизни (п. 1 ст. 220 НК РФ). Так что мы не советуем его использовать, если вы сейчас купили комнату, но планируйте через несколько лет приобрести квартиру или дом. Там вычет будет больше, значит лучше обождать с его применением. Из этого правила есть одно исключение6 когда комната или доля в ней стоит около миллиона или больше этой суммы. Тут величина уменьшаемого налога максимальна либо близка к предельной. Откладывать льготу бессмысленно.