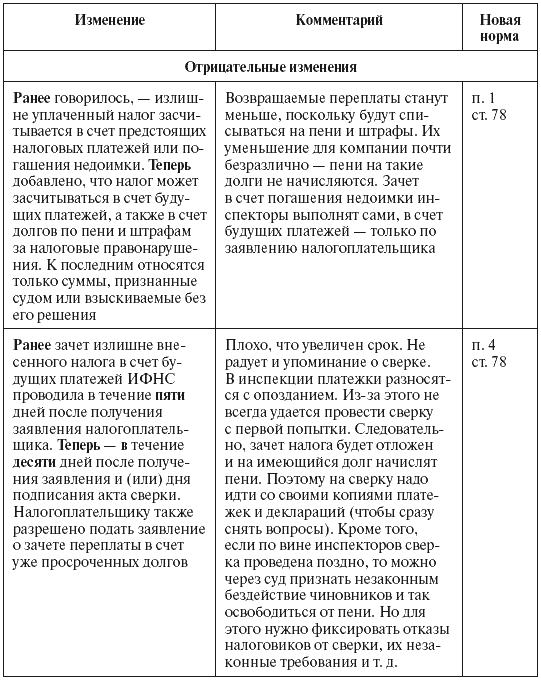

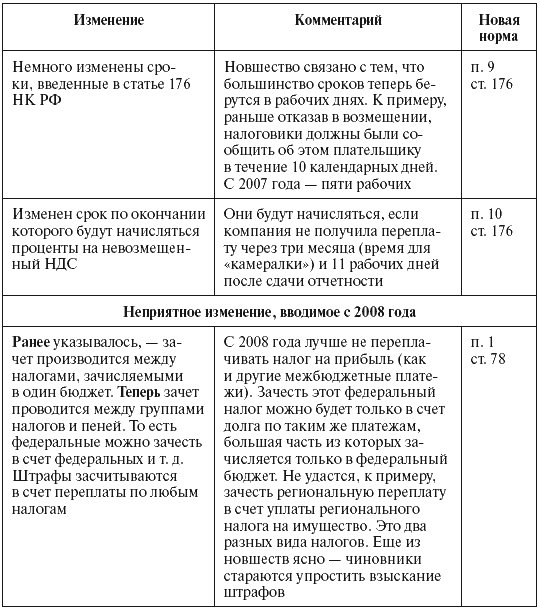

Таблица 22. Изменения в порядок возврата излишне уплаченного налога

Как и раньше, в кодексе сказано – налог возвращают в течение одного месяца после подачи налогоплательщиком заявления (п. 6 ст. 78 НК РФ). Думаем, чиновники добавят еще три месяца – время, отведенное для камеральной проверки. При этом они будут ссылаться на аргументы Президиума ВАС РФ, разрешившего такое увеличение срока. Правда, суд считал, что лишнее время нужно инспекции для того, чтобы «установить факт излишней уплаты». Это можно сделать, выполнив сверку расчетов с налогоплательщиком. Ее наличие, по нашему мнению, позволит требовать возврата в срок, введенный в Налоговом кодексе.[36] Но это придется доказывать инспекторам, а то и судьям.

9.4. Возврат принудительно изъятых сумм

Новшества статьи 79 (возврат принудительно взысканных сумм) в основном повторяют статью 78 НК РФ. Остались и ранее наличествующие расхождения. Например, заявление о возврате излишне перечисленных сумм можно подавать в ИФНС, пока не окончилось три года со дня уплаты. Излишне взысканных – лишь в течение месяца, после того, как плательщику стало известно о нарушении его прав (п. 3 ст. 79 НК РФ). Не успевшим приходится идти в суд, на это дано три года.

У подающего иск на признание незаконным бездействия инспекторов, отказывающихся возвращать деньги шансов мало. Необходимо требовать возврата налога, доказывая наличие переплаты. Такой вывод следует из постановления Президиума ВАС РФ от 28 февраля 2006 г. № 10074/05 по делу ОАО «ВНП Волготанкер».

Предприятие подало иск против бездействия чиновников, не возвращающих переплату. Но спорная сумма взыскана с компании инкассовыми поручениями, то есть не по ее воле, а из-за действий ИФНС. За возвратом денег следовало обратиться в инспекцию в течение месяца. Если это время пропущено, налоговики уже не могут принимать решения. Поэтому их бездействие законно – решил суд.

Тут два выхода. Первый – доказывать, что когда исполнялось инкассовое поручение, в фирме еще не подозревали о его противозаконности. Следовательно, месяц надо считать не от этой даты, а от той, когда стало известно о нарушении прав. Это может быть день завершения налоговой проверки, указавшей на излишне внесенные суммы. Работники «Волготанкера» так и заявили, но суд не учел их аргумента. Подобное игнорирование бывает связано как с нехваткой доказательств (например, отсутствием записи о переплате в акте), так и с неубедительной позицией организации.[37] Так что надежней второй выход – доказывать наличие переплаты. Если со дня ее возникновения не прошло трех лет, нет нужды обосновывать правомерность подачи иска. Потребуется только аргументация к самой переплате: отчетность, платежки, акты сверки с ИФНС и т. д.

Впрочем, о спорах по возврату налогов поговорим отдельно. Изменения в НК РФ не устранили причин для большинства конфликтов.

Глава 10

Что в бюджет упало, то…?

Мы взяли большие обязательства перед людьми и они должны выполняться в полном объеме и в намеченный срок

Владимир Путин, ноябрь 2005 г.

10.1. Дело ОАО «Северсталь»

В деле этого предприятия интересна не сумма (немногим более 23,2 млн руб.), а беззастенчивость представителей налоговых органов. С начала 2003 года они наблюдали, как деньги вносят по ошибочным реквизитам, но лишь в мае 2004 года сообщили компании о зачислении платежей в невыясненные. Почти полтора года у организации копилась переплата и только потом ее поставили об этом в известность. Фирма на следующий же день попросила зачесть сумму в счет текущего долга по налогу на прибыль, и инспекция должна была выполнить эту просьбу (это видно из п. 5 ст. 78 НК РФ). Но не выполнила.

Чиновники решили вернуть переплату, подождав еще шесть месяцев. Деньги, которые требовалось зачесть, списали с расчетного счета. К тому времени незачтенный долг из текущего стал просроченным и контролеры начислили пени. Ради них, похоже, и затевались столь хитрые манипуляции. Предприятию же компенсацию не начислили, хотя государство год с лишним распоряжалось его деньгами.

Платежки, которыми сняты средства, надо признать неправомерными. Арбитраж с этим согласился (постановление ФАС МО от 15 ноября 2005 г. № КА-А40/10995-05), и указал, что если ИФНС вернула деньги, значит, признала их переплатой. Но об этом следовало вовремя, в течение месяца сообщить обществу, а не ждать больше года. Так что нарушен пункт 3 статьи 78 НК РФ. Кроме того, никто не просил ревизоров возвращать деньги (требовался зачет). Значит, госслужащие превысили свои полномочия. Инспекция проиграла суд. Но чтобы не оказаться в ситуации «Северстали», подавая в ИФНС заявление о зачете, лучше проверить его выполнение. На конец того месяца, когда он должен быть сделан, рекомендуем провести сверку расчетов по налогам. Если фискалы не выполнили свои обязанности, это будет видно, и тогда можно обращаться с жалобой в инспекцию либо управление или же сразу в суд. Пошлина тут минимальна – 2000 рублей (подп. 3 п. 1 ст. 333.21 НК РФ).

10.2. Опыт энергетиков

Отказ от своих слов – обычный прием госведомства. Суды к нему относятся по-разному, что видно хотя бы из споров о допустимых вариантах уплаты налога. Так они не признали, что у ОАО «Мосэнерго» есть переплата, поскольку налоги внесены векселями. Разрешены только денежные расчеты (п. 3 ст. 45 НК РФ), остальные способы незаконны – решил ФАС МО (постановление от 29 августа 2005 г. № КА-А40/8016-05-П). У компании нет переплаты, а возможно, наоборот имеется задолженность, и ей придется заплатить налоги вторично (того же потребовали в деле «ЮКОСа», где также были вексельные операции).

Допустим, суд прав. Но тогда ошибаются другие, в частности ФАС СЗО. По его мнению, переплата за 1999 год могла формироваться и неденежными отчислениями (постановление от 14 июня 2005 г. № А42-4349/04-22 по ОАО «ГМК „Печенганикель“). За это же время разбиралось и дело ОАО «Мосэнерго», но там арбитры не обратили внимания на совместное письмо МНС и Минфина России от 29 декабря 1999 г. № ВВ-6-09/1062, № 03-07-21/133. По нему «суммы неденежных расчетов» учитываются инспекцией, когда они проведены до 29 декабря. Выходит, в ситуации с «Мосэнерго» чиновники отказались от своих слов и суд их поддержал. Таких споров немало, а потому, неденежные расчеты лучше игнорировать, даже если отдельные ведомства их разрешат.

«Мосэнерго» проиграло и в другом деле (постановление ФАС МО от 29 августа 2005 г. № КА-А41/8234-05). Общество не смогло обосновать право на возврат налога по нескольким причинам, одна из них формальна. Организация, указывая на переплату за шесть месяцев, предоставила акт сверки расчетов за девять. Окружной суд мог бы направить дело на новое рассмотрение, затребовав сопоставимые документы. Но он не дал шанса, указав – переплата отсутствует. Так что просите у инспекции сверку расчетов по тот день, на который вы доказываете наличие переплаты.

С формальными претензиями сталкивались и другие энергетики, но они побеждали. Чиновники тщательно проверяют два реквизита – наличие ИНН и КПП на заявлении, а также полномочия лица, его подписавшего. В частности им не может быть директор по финансам – заявили налоговики в деле ОАО «Красноярскэнерго», отказавшись выплачивать более 21,6 млн рублей. Инспекция проиграла (постановление ФАС ВСО от 13 декабря 2005 г. № А33-16002/03-С3-Ф02-6190/05-С1). У менеджера имелась доверенность на представление интересов юрлица в госведомствах, поэтому он – уполномоченный представитель налогоплательщика.[38] Мы рекомендуем сразу сообщать контролерам реквизиты этой доверенности (чтобы не было лишних вопросов). Кроме того, заявление о возврате лучше подписать не только у финдира или главбуха, но и у гендиректора. Генеральный директор – законный представитель налогоплательщика. Ему не нужна доверенность,[39] поэтому ревизоры не могут обвинить в ее отсутствии.