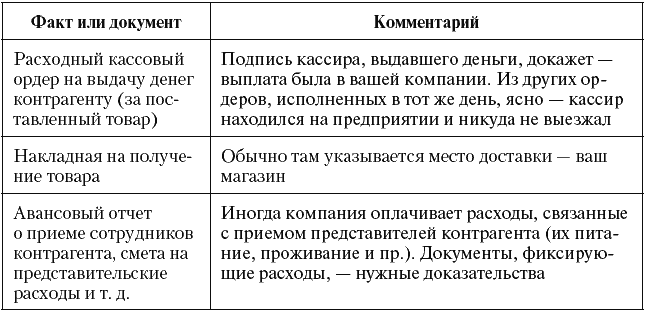

Все эти бумаги подшиваются в папку с условным названием «досье партнера». «Досье» показывает, что налогоплательщик убедился в реальности производства, а у его операций только деловая цель.

Даже нехватка оборудования у подрядчика – решаемая проблема: исполнитель вправе передать часть работ на сторону. Но здесь потребуются дополнительные документы, доказывающие участие субподрядчиков (копии их договоров с контрагентом, актов выполненных работ и т. д.). В суде это поможет доказать реальность операций (см. постановление ФАС СЗО от 23 ноября 2005 г. № А56-8733/04 по ООО «Охта»).

Отсюда сразу два вывода. Во-первых, в договорах с подрядчиком советуем указывать: работы не могут быть переданы на сторону без ведома и согласия заказчика. Подобное условие законно. Из пункта 1 статьи 706 ГК РФ следует, что подрядчик вправе привлекать третьих лиц, но только если иное не предусмотрено соглашением. Во-вторых, лучше предусмотреть, что вам сообщаются контактные данные всех субподрядчиков, объем их задания, наличие производственных мощностей. Контактные сведения нужны, показания субподрядчиков могут обосновать реальность производства. Кроме того, субподрядчиков можно вызвать в суд, как третьих лиц, чтобы убедить арбитров в реальности операций. Объем выполняемого задания и производственные мощности – сведения не обязательные, но желательные. Запросив их, налогоплательщик показывает свою добросовестность, не желая сотрудничать с «бумажными» фирмами. Причем в договоре не надо расшифровывать – какие основные средства имеются у исполнителя. Общая фраза («производственные мощности позволяют выполнить задание в течение… дней») уже покажет получение пусть формальных, но все же гарантий. Еще лучше, если подрядчик, обосновывая привлечение соисполнителей, укажет на наличие у них опыта работы, требуемого оборудования и т. п.

1.5. Осторожней с партнерами

При работе с контрагентами, особенно когда речь идет о значительных суммах, лучше заранее проверить судебную «историю» вашего будущего партнера. Это несложно сделать с помощью любой справочно-правовой системы. Может случиться так, что компания, с которой вы собираетесь сотрудничать, уже названа недобросовестной или взаимозависимой с одним из ваших нынешних учредителей, крупных покупателей, займодавцев и т. д.

Упоминавшийся выше ООО «Тойленд-К» выступал производителем игрушек для многих клиентов, хотя, по мнению арбитров, не мог выполнить заказ даже для одного. В конце-концов, судьи решили: схемы с участием «Тойленд-К» уже назывались противозаконными.[4] Тем, кто сотрудничал с ним, чуть ли не автоматически стали доначислять налоги (пример – постановление ФАС УО от 26 июля 2005 г. № Ф09-3110/05-С7 по делу НИИ по измерительной техники – радиотехнические комплексы). Бесспорно виноватыми фирмы называли и в других случаях (см. раздел 2.5).

Если, несмотря на судебную практику, вы все-таки составляете контракт, то хотя бы страхуйтесь. Один из вероятных способов: заключить договор с партнером, по которому он оплачивает все доначисленные налоги (а также штрафы и пени), если у чиновников возникнет претензия по сделке. Это неплохая защита, но мало кто пойдет на такие условия. Тогда допустимы иные варианты, например, запросить свою ИФНС, есть ли сейчас претензии к интересующей вас организации. Чиновники, скорее всего не ответят, но вы хоть покажете контроль. Еще прием – отдать аудиторам проект договора с «опасным поставщиком», чтобы те подтвердили законность контракта. Мера демонстрационна, полезной информации вы не получите – соглашение законно. Просто ответ аудиторов может пригодиться в суде.

Но у каждого метода есть изъян. Все предпринятые меры окажутся бесполезными, если чиновники предъявят претензии, а контрагент исчезнет. Запросы суд может посчитать недостаточной проверкой и не принять. Так что с теми, кто признан участником схемы, лучше все-таки не работать. С взаимозависимыми можно сотрудничать, но желательно не давать им скидок, превышающих 20 процентов от стандартных цен.

Глава 2

Недобросовестность. Общая угроза

Важно разграничить правомерную практику налоговой оптимизации от случаев криминального уклонения от налогов

Владимир Путин, май 2004 г.

2.1. Официальные мнения

Сейчас обвинения в недобросовестности инспекторы предъявляют чуть ли не по любому поводу. Требование «жить по совести» хорошо для лозунгов, но каким законом определено, что такое «совесть» и как найти ее у организации. Если она отказывается от всех налоговых льгот, фирму можно назвать «совестливой» лишь для государства. Не для акционеров.

Пояснить термин мог бы законодатель, а также КС РФ и ВАС РФ. Но от первых мало толку. Они лишь красиво говорят: «налоговые органы не вправе терроризировать бизнес» (из послания президента России от 25 апреля 2005 г.). Эту фразу чиновники подхватывают и под видом «защиты от террора» презентуют изменения в Налоговый кодекс, выбирая из множества новшеств те редкие, что действительно могут положительно повлиять на деятельность налогоплательщиков. Нормы, ужесточающие этот самый террор, остаются за кадром.[5]

У Конституционного суда тоже немало красивых слов. Именно он впервые упомянул о «добросовестном налогоплательщике», рассматривая спор о том, когда налоги считаются уплаченными. Это было еще в 1998 году. Мы не ограничивали чьи-то права и наш документ применим только к определению даты уплаты налогов, – пояснил КС РФ в определении от 18 января 2005 г. № 36-О. Но потом потребовалось доказать законность ревизий в «ЮКОСе», прошедших вопреки гарантиям НК РФ, и выяснилось – для недобросовестных не действуют любые гарантии.

Этот вывод подтвержден Президиумом ВАС РФ. Он начал обвинять в недобросовестности практически всех подряд, в первую очередь, экспортеров. В экспортных сделках НДС начисляется по нулевой ставке, а налог, отданный поставщикам, возвращается налогоплательщику, если тот собрал нужные документы. Так требует законодатель (ст. 165 НК РФ). Но, – дополняет Президиум ВАС РФ, – выполнить нормы закона недостаточно (постановление от 13 декабря 2005 г. № 10048/05 по делу ООО «Энерготехгрупп»). Решая вопрос о возврате налога, стоит учитывать многое: действия поставщиков, способ оплаты товаров, результаты встречных проверок и т. д. При этом любое несоответствие в документах, чужие нарушения, да и просто неясность может играть против налогоплательщика. Именно так трактовали документ авторы письма ФНС России от 28 апреля 2006 г. № ММ-14-06/119дсп. Они разработали список признаков, свидетельствующих о недобросовестности (табл. 3). По мнению налоговиков, если имеется хотя бы один из них, и вдобавок поставщик не заплатил НДС в бюджет, покупателю могут отказать в вычете налога.

Таблица 3

Признаки недобросовестности

(по письму ФНС России от 28 апреля 2006 г. № ММ-14-06/119дсп)

2.2. Отсутствие контрагентов

Покупатель не должен отвечать только при отсутствии поставщика, – разъяснил и Конституционный суд в определении от 16 октября 2003 г. № 329-О. Арбитраж обычно считает также (см. постановление ФАС СЗО от 1 марта 2006 г. № А26-6826/04-25 по делу ОАО «Карельский окатыш»). Впрочем, есть исключения, в частности постановление ФАС СКО от 26 июля 2005 г. № Ф08-3237/2005-1313А (по делу ООО «Кона»). Там заявлено: фирма должна «принять меры для проверки взаимоотношений… контрагента с налоговыми органами». Чтобы избежать подобных обвинений, лучше готовить документы, доказывающие, что вы проверяли партнера.