* Если надо, то инспекторы могут собирать и другие сведения – указывает ФНС России

* Стоит отличать списание денег с корсчета банка и со счета налогоплательщика. В первом случае у фирмы (ПБОЮЛ) изъяты средства. Значит, по логике Конституционного суда, налог уплачен. Во втором случае деньги остаются на счете налогоплательщика и его могут назвать должником.

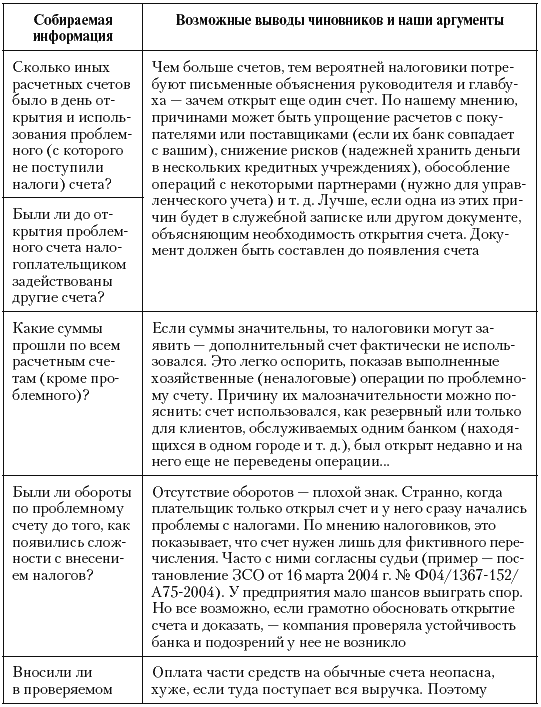

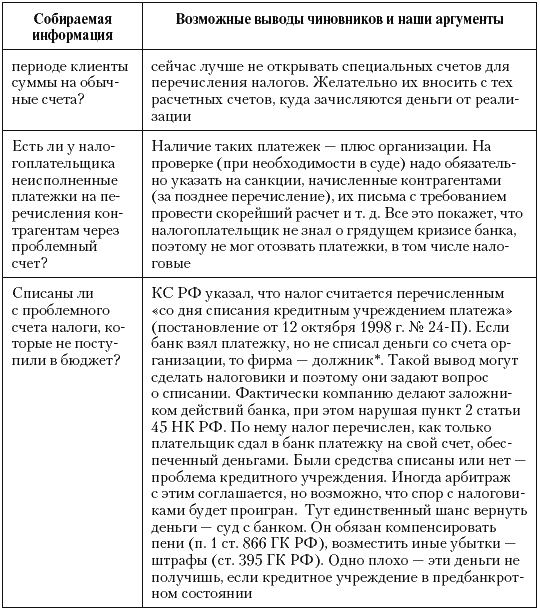

Таблица 19. Сбор информации о счетах фирм. Способы ФНС России

Инспекторы поинтересуются причинами открытия счета, тем, кто предложил его ввести, вел переговоры с банком и т. д. Ответить несложно. Хуже другое – сотрудников организации могут спросить «о действиях… по выяснению финансового состояния банка». Они должны быть запротоколированы «с приложением копий документов, содержащих переписку с банком…». Если контроль не проводился, то надо объяснить его отсутствие. Не справившимся с такой задачей угрожает обвинение в том, что они не проявили должной осмотрительности при выборе партнеров и будут отвечать за ошибки последних. Такие обвинения иногда поддерживаются судом.

Упомянутые в методичке проверки большинство фирм не выполняет. Причина тут – не отсутствие «осмотрительности». Просто пока кредитное учреждение действует, ревизии бессмысленны. Но, увы, в ФНС России считают иначе. Желательно показать наличие контроля, хотя бы на бумаге. Открывая счет в новом банке лучше распечатать с его сайта последнюю отчетность и убедиться в отсутствии убытков (при желании – еще и в том, выполняет ли банк требования ЦБ РФ[32]). На сайте зачастую размещается информация об отсутствии просроченной задолженности по налогам, величине уставного капитала (его минимум для ныне создаваемых банков – 5 млн евро) и т. д. Данные сведения тоже стоит распечатать. Так демонстрируется выполнение проверок.

8.4. Секретная методичка против банков

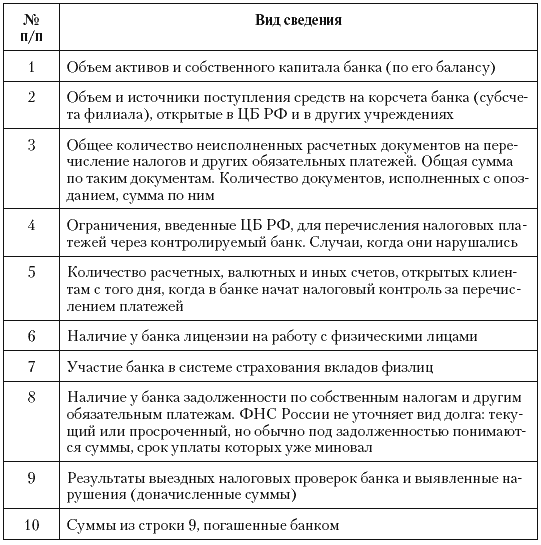

Контроль над банками рассмотрим кратко, используя методичку, одобренную приказом ФНС России от 17 мая 2005 г. № КБ-14-24/ 195дсп. Если банк (или филиал) хотя бы три дня подряд не исполнял платежки организаций, инспекция начнет мониторинг его деятельности. Еженедельно она будет определять массу показателей по кредитному учреждению (табл. 20), рассчитывая их, в основном, по информации, собираемой с банкиров.

Таблица 20. Показатели, определяемые налоговиками при мониторинге банка

* Чиновники вправе использовать и другую информацию – предупреждает ФНС России. Мониторинг закончится, когда за две недели банк (филиал) не допустит ни одной просрочки в платежах. Также мониторинг прекращается с отзывом лицензии.

Мониторинг нужен не столько для оценки состояния банка, сколько для выявления лиц, вносящих через него налоги. О них инспекция обязана сообщать в то управление ФНС России, где зарегистрирована фирма либо предприниматель. Далее налоговики осведомляют плательщиков – не прибегать к услугам проблемного банка, предлагая отозвать уже сданные платежки. Если они еще не проведены кредитным учреждением, большинству проще составить отзыв. Его форма произвольна, он составляется в двух экземплярах, заверяется в ИФНС и сдается в кредитное учреждение. В отзыве стоит указать такие реквизиты, как номер, дату и сумму первоначальной платежки, данные о налогоплательщике, банке, получателе средств. На всякий случай, к документу можно приложить копию отзываемого поручения.

Если предприятие отзыв не составило, а налоги все-таки не поступили, инспекция признает фирму должником. Очень часто в таких ситуациях с контролерами соглашается суд, хотя имеются обратные случаи (пример – постановление ФАС ВСО от 24 февраля 2005 г. № А19-26742/04-15-Ф02-352/05-С1 по делу ООО «Автотранспортное предприятие Иркутского облпотребсоюза»). Там арбитраж признал добросовестность плательщика, который игнорировал рекомендации налоговиков. Объясняя свое поведение, представители организации сказали – мы были уверены в репутации кредитного учреждения и поэтому не стали отзывать платежки. К этому аргументу можно добавить то, что среди прав инспекции (ст. 31 НК РФ) нет возможности влиять на выбор банка.

Все доводы лучше изложить в служебной записке главбуха (либо финансового директора), составляемой после получения совета от ИФНС. Она готовится на имя руководителя и может помочь в арбитраже.[33]

Когда платежки проведены банком, их лучше не отзывать. Отзыв станет равносилен признанию долга перед бюджетом. Вам обязательно начислят пени.

Они (и больше чем при отзыве) возникнут и если организация проиграет суд. Но фирма в силах застраховаться, перечислив спорную сумму налога еще раз. У компании, по ее данным, возникнет переплата и от инспекции можно потребовать – верните излишне внесенные деньги. Чиновники откажут и это можно спокойно оспаривать в арбитраже. В случае победы вы вправе зачесть или вернуть излишне уплаченные налоги. Ну а при поражении утешит незначительная сумма пеней – они не станут браться со дня, когда выполнен второй платеж.

8.5. Дело НТВ

Якобы неуплаченные налоги контролеры могут припомнить через несколько лет после списания их со счета организации. В этом можно убедиться хотя бы на примере компании НТВ. Она еще в 2006 году оправдывалась по сотрудничеству с Владимиром Гусинским. Последний расстался с акциями фирмы в 2000 году.

Суть претензий в том, что в 2000 году ОАО «Телекомпания НТВ» обслуживалась в «Мост-Банке», подконтрольном господину Гусинскому. С возникновением проблем у владельца, они появились у банка. Он не смог перечислить в бюджет налоги телевизионщиков на 20,6 млн рублей. Четыре года деньгами инспекторы особенно не интересовались, а в марте 2005 года сообщили, что платеж не зачтен. Его нужно снова внести в бюджет, отдав при этом пени за четыре с лишним года. Виной плательщика назвали не только сотрудничество с «Мост-Банком», но и то, что он не захотел вносить налоги через другое кредитное учреждение (где у него был счет), и то, что его контрагенты открыли счета в «Мост-Банке». Оспорить эти выводы в суде нельзя, – указали налоговики. Решение о невозможности признать налог – внутренний документ ИФНС, не затрагивающий права юридического лица.

Телевизионщикам, к тому времени лояльным, требования показались беспричинными. Они подали в суд и после годовых тяжб все-таки выиграли дело (постановление ФАС МО от 21 марта 2006 г. № КА-А40/2001-06). Арбитры сделали справедливый вывод. Налогоплательщик может оспаривать любой адресованный ему документ (вне зависимости от названия), если он затрагивает его права и подписан руководителем (либо его заместителем) налогового органа. Повторное требование 20 с лишним миллионов рублей явно затрагивает права и противозаконно – указал суд. Все доводы инспекции не свидетельствуют о нарушении. Наличие у фирмы счета в «Мост-Банке» понятно и обоснованно хотя бы внутрихолдинговыми отношениями. Еще ясно, что если у организации и партнеров один банк, то это удобно – позволяет сократить сроки поступления средств. Так что в совпадениях нет ничего удивительного и тем более, криминального. Наконец, НТВ предъявило платежки из которых видно – налоги перечислялись через разные банки. Просуммировав все, суд решил – обвинения контролеров беспочвенны.

8.6. Пенсионные взносы. Закон против суда

Последнюю часть этой главы посвятим взносам в ПФР.[34] Они признаются уплаченными, только когда деньги поступили в фонд, о чем сказано в пункте 2 статьи 24 Федерального закона от 15 декабря 2001 г. № 167-ФЗ. Но должен ли он применяться? На наш взгляд, нет. В определении КС РФ от 1 июля 1999 г. № 97-О (по делу ОАО «Завод „Красное Сормово“) прямо указано – для страховых взносов используется те же правила, что и для уплаты налогов. Фирма не должна отвечать за банк.