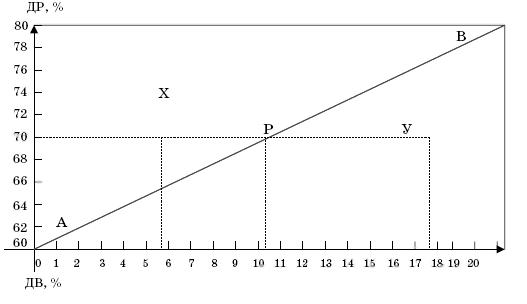

График 2

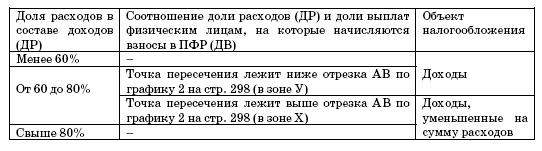

Отрезок АВ делит плоскость нашего рисунка на две зоны – Х и У. Если точка пересечения значения ДР и значения ДВ окажется выше отрезка АВ (в зоне Х), то в качестве объекта налогообложения необходимо выбрать

доходы, уменьшенные на величину расходов.

ПРИМЕР

Используем условия предыдущего примера (ДР = 70 %). Только на этот раз сумма выплат физическим лицам будет равна 35 000 руб. Рассчитаем долю этих выплат в составе доходов:

ДВ = 35 000 руб.: 622 223 руб. Ч 100 = 5,625 %.

Точка пересечения (по вертикали – 70 %, по горизонтали – 5,625 %) находится выше отрезка АВ в зоне Х. Следовательно, организации следует выбрать в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

Проведем проверку. Если в качестве объекта налогообложения организация выберет «доходы минус расходы», то сумма единого налога составит 28 000 руб. [(622 223 руб. – 435 556 руб.) Ч 15 %]. При выборе другого объекта налогообложения сумма единого налога будет равна 32 433 руб. [622 223 руб. Ч 6 % – (35 000 руб. Ч Ч 14 %)].

Если точка пересечения окажется ниже отрезка АВ (в зоне У), то объектом налогообложения лучше выбрать доходы.

ПРИМЕР

Используем условия предыдущего примера (ДР = 70 %). Только на этот раз сумма выплат физическим лицам будет равна 110 000 руб. Рассчитаем долю выплат в составе доходов:

ДВ = 110 000 руб.: 622 223 руб. Ч 100 = 17,679 %.

Точка пересечения (по вертикали – 70 %, по горизонтали – 17,679 %) находится ниже отрезка АВ в зоне У. Следовательно, организации следует выбрать в качестве объекта налогообложения доходы.

Проведем проверку. Если в качестве объекта налогообложения организация выберет «доходы минус расходы», то сумма единого налога составит 28 000 руб. [(622 223 руб. – 435 556 руб.) Ч 15 %].

При выборе другого объекта налогообложения сумма единого налога будет равна 21 933 руб. [622 223 руб. Ч 6 % – (110 000 руб. Ч 14 %)].

Организации и предприниматели, которые уплачивают единый налог по ставке 6 %, могут уменьшить его сумму на величину выплаченных пособий по временной нетрудоспособности. Правда, это возможно только при условии, что указанные пособия выплачиваются за счет собственных средств организации или предпринимателя, а не за счет средств фонда социального страхования.

При этом уменьшать сумму единого налога можно хоть до нуля, ведь никаких ограничений в Налоговом кодексе нет.

Следовательно, те налогоплательщики, которые берут на работу только исключительно здоровых сотрудников и не собираются оплачивать им дни болезни за свой счет, могут сразу сделать окончательный выбор объекта налогообложения. Для этого рекомендуем воспользоваться таблицей 1.

Таблица 1

Всем остальным организациям и предпринимателям стоит сделать еще один шаг.

Шаг третий.

Он заключается в том, чтобы на основании данных за предыдущие годы, сложившейся ситуации и условий трудовых договоров попытаться рассчитать сумму пособий по временной нетрудоспособности, которую организации придется выплатить за год своим работникам. Определить эту цифру очень сложно. Заболеет или не заболеет сотрудник – одному Богу известно.

Можно установить максимальную и минимальную сумму больничных, которую организации, возможно, придется выплатить за свой счет. Исходя из этих двух показателей и следует определять, какой объект налогообложения для организации наиболее выгоден.

Предположим, что организация выберет в качестве объекта налогообложения доходы. Сумма единого налога составит 6 % от общей суммы дохода.

Следовательно, если сумма выплат пособий по временной нетрудоспособности и взносов на обязательное пенсионное страхование будет превышать 6 % от величины доходов, то организации ничего не придется платить в бюджет. Иными словами, величина единого налога при использовании доходов в качестве объекта налогообложения зависит от доли взносов в ПФР и пособий по временной нетрудоспособности, которые организация выплачивает за счет собственных средств, в составе доходов.

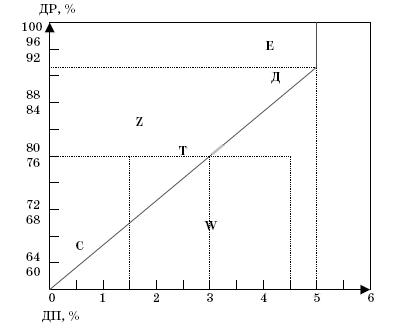

График 3

Поэтому для того, чтобы решить, какой из двух объектов налогообложения лучше, мы построим график 3.

На вертикальной оси графика мы отложим показатели доли расходов в составе доходов (ДР) налогоплательщика от 60 до 100 %, а на горизонтальной оси – показатели доли взносов в ПФР и пособий по временной нетрудоспособности (ДП) от 0 до 6 %. Ломаная линия СДЕ делит плоскость графика на две зоны – Z и W.

Если точка пересечения значения ДР и значения ДП окажется выше отрезка СДЕ (в зоне W), то в качестве объекта налогообложения необходимо выбрать доходы, уменьшенные на величину расходов.

ПРИМЕР

Предположим, что доходы организации составляют 800 000 руб., а расходы – 640 000 руб. Следовательно, доля расходов в составе доходов составляет 80 %:

ДР = 640 000 руб.: 800 000 руб. Ч 100 = 80 %.

Сумма взносов в ПФР и пособий за этот период составила 24 000 руб. Рассчитаем долю пенсионных взносов и пособий по временной нетрудоспособности в составе доходов:

ДП = 24 000 руб.: 800 000 руб. Ч 100 = 3 %.

Отметим на графике эту точку – точку Т (по вертикали – 80 %, по горизонтали – 3 %). Она лежит на линии СДЕ. Следовательно, организация может выбрать любой объект налогообложения.

Проведем проверку. Если в качестве объекта налогообложения организация выберет «доходы минус расходы», то сумма единого налога составит 24 000 руб. [(800 000 руб. – 640 000 руб.) Ч 15 %]. При выборе другого объекта налогообложения сумма единого налога будет такой же:

800 000 руб. Ч 6 % – 24 000 руб. = 24 000 руб.

Если точка пересечения окажется выше линии СДЕ (в зоне Z), то в качестве объекта налогообложения необходимо выбрать доходы, уменьшенные на величину расходов.

ПРИМЕР

Используем условия предыдущего примера (ДР = 80 %). Только на этот раз сумма взносов в ПФР и пособий будет равна 12 000 руб. Доля пенсионных взносов и пособий в общей сумме доходов составит:

ДП = 12 000 руб.: 800 000 руб. Ч 100 = 1,5 %.

Точка пересечения (по вертикали – 80 %, по горизонтали – 1,5 %) находится выше линии СДЕ в зоне Z. Следовательно, организации следует выбрать в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

Проведем проверку. Если в качестве объекта налогообложения организация выберет «доходы минус расходы», то сумма единого налога составит 24 000 руб. [(800 000 руб. – 640 000 руб.) Ч 15 %]. При выборе другого объекта налогообложения сумма единого налога будет равна 36 000 руб. (800 000 руб. Ч 6 % – 12 000 руб.).

Если точка пересечения окажется ниже линии СДЕ (в зоне W), то объектом налогообложения должны стать доходы.

ПРИМЕР

Используем условия предыдущего примера (ДР = 80 %). Сумма взносов в ПФР и пособий будет равна 36 000 руб. Рассчитаем долю пенсионных взносов и пособий по временной нетрудоспособности в составе доходов:

ДП = 36 000 руб.: 800 000 руб. Ч 100 = 4,5 %.

Точка пересечения (по вертикали – 80 %, по горизонтали – 4,5 %) находится ниже линии СДЕ в зоне W. Следовательно, организации следует выбрать в качестве объекта налогообложения доходы.