Страхование автогражданской ответственности

Федеральный закон № 85-ФЗ уточнил, что при налогообложении учитываются расходы на все виды обязательного страхования работников и имущества. Однако поправка не устраняет недоработку законодателей в отношении обязательного страхования имущественной ответственности. Между тем, формулировка подпункта 7 пункта 1 статьи 346.16 Налогового кодекса РФ давно уже является камнем преткновения.

Федеральным законом от 25 апреля 2002 г. № 40-ФЗ установлена обязанность для владельцев транспортных средств страховать за свой счет риск своей гражданской ответственности. Речь идет об ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц при использовании транспортных средств.

Несмотря на то, что указанный вид расходов прямо не поименован в статье 346.16 Налогового кодекса РФ, он включается в состав расходов на обязательное страхование (подп. 7 п. 1 ст. 346.16 Налогового кодекса РФ).

Дело в том, что расходы на страхование учитываются при расчете единого налога в порядке, который установлен статьей 263 Налогового кодекса РФ. Согласно пункту 2 статьи 263 Налогового кодекса РФ расходы по обязательным видам страхования включаются в состав расходов в пределах страховых тарифов, которые утверждены в соответствии с законодательством РФ и требованиями международных конвенций.

Поэтому расходы на оплату страхового взноса организации могут учесть при расчете единого налога.

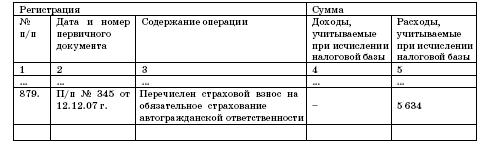

ПРИМЕР

ООО «Факел» применяет упрощенную систему налогообложения. Организация платит единый налог с разницы между доходами и расходами.

В составе основных средств организации имеется автомобиль. Поэтому организация застраховала автогражданскую ответственность сроком на 1 год. Величина страхового взноса составила 5634 руб. Взнос был перечислен 12 декабря 2007 года платежным поручением № 345.

В Книге учета доходов и расходов была сделана соответствующая запись:

Доходы и расходы

4.12. Отдельные виды расходов при «упрощенке»

4.12.1. Суммы налога на добавленную стоимость по приобретаемым товарам (работам и услугам)

Глава 26.2 Налогового кодекса РФ разрешает учитывать суммы НДС по приобретаемым товарам, работам и услугам в составе расходов предприятия. Причем в расходы включается НДС лишь по оплаченным товарам (работам, услугам), приобретенным налогоплательщиком и подлежащим включению в состав расходов в соответствии со статьями 346.16 и 346.17 Налогового кодекса РФ.

Напомним, что ранее – в старой редакции подпункта 8 пункта 1 статьи 346.16 Налогового кодекса РФ, действующей в 2005 году, это разрешение носило безусловный характер, то есть не ограниченное никакими дополнительными условиями, выполнение которых необходимо для принятия таких сумм в состав расходов. Получается, что суммы НДС можно считать расходами вне зависимости от того, к каким расходам производственного характера они относятся. Однако мнение налоговых органов иное. Они считают, что в составе расходов можно учесть только суммы НДС по учитываемым в целях исчисления единого налога расходам.

ПРИМЕР

ПБОЮЛ провел рекламную акцию. Сумма расходов на осуществленную рекламу нормируется. НДС по расходам на рекламу будет принят в состав расходов ПБОЮЛ только в части, относящейся к расходам на рекламу в пределах норм.

Затраты на рекламу сверх норм, а соответственно и НДС по ним, по мнению налоговиков, не будут являться расходами ПБОЮЛ.

В частности, такое мнение было высказано в письмах УМНС по г. Санкт-Петербургу от 29 июля 2003 г. № 02–05/15452 «О направлении для использования в работе разъяснения по организациям, применяющим упрощенную систему налогообложения», УМНС России по г. Москве от 8 августа 2003 г. № 21–09/43618 «Об исчислении и уплате НДС при аренде муниципального нежилого помещения».

А вот суммы НДС, уплаченные при исполнении обязанностей налогового агента по аренде муниципальной собственности, по мнению налоговиков, можно учесть в составе расходов.

Так же при применении упрощенной системы налогообложения теряется значение счета-фактуры. Если для плательщиков НДС – это основной документ, на основании которого суммы НДС относятся к вычету при расчетах с бюджетом, то в ситуации уплаты единого налога НДС можно отнести на расходы предприятия и на основании накладной, в которой выделен НДС, или другого документа. Данной ситуации было посвящено большое развернутое письмо УМНС России по г. Москве от 13 января 2004 г. № 21–09/01610 «Об учете НДС при отсутствии счета-фактуры».

До 2006 года «входной» НДС можно списать на расходы в момент его оплаты поставщику, не дожидаясь реализации или списания в производство. С этим были согласны и чиновники Минфина России (письмо от 13 мая 2005 г. № 03-03-02-02/70).

В нынешней редакции статьи 346.16 Налогового кодекса РФ сказано, что при расчете единого налога на расходы списывается НДС по товарам (работам, услугам), «подлежащим включению в состав расходов в соответствии с настоящей статьей и статьей 346.17 настоящего Кодекса».

Другими словами налогоплательщики, применяющие упрощенную систему налогообложения, «входной» НДС списывают на расходы в том же порядке, что и стоимость товаров и материалов, к которым он относится. В подпункте 2 пункта 2 статьи 346.17 Налогового кодекса РФ написано, что стоимость покупных товаров включается в расходы только после их реализации. Что касается материалов, то суммы, потраченные на их покупку, относятся на расходы только после списания в производство. Конечно, и в том и другом случае деньги за ТМЦ должны быть уплачены поставщикам и подрядчикам.

Если налогоплательщик, применяющий упрощенную систему налогообложения, ошибочно реализует свою продукцию с НДС, то суммы налога, полученные от покупателей, перечисляются в бюджет в общеустановленном порядке (п. 5 ст. 173 Налогового кодекса РФ). При этом и НДС, уплаченный поставщикам при приобретении товаров (работ, услуг), к вычету не принимается.

А можно ли эту сумму включить в расходы? Да, можно. Подпункт 22 пункта 1 статьи 346.16 Налогового кодекса РФ разрешает налогоплательщикам, применяющим «упрощенку», включить в расходы «суммы налогов и сборов, уплаченные в соответствии с законодательством». Между тем НДС, выделенный в счете-фактуре «упрощенца», как раз и требует уплачивать статья 173 Налогового кодекса РФ. Кроме того, пункт 7 статьи 3 Налогового кодекса РФ гласит, что все неустранимые сомнения и неясности в законодательстве толкуются в пользу налогоплательщика. Следовательно, сумму уплаченного НДС можно записать в графу 5 книги учета доходов и расходов.

С такой трактовкой не согласны налоговики. По их мнению в такой ситуации суммы НДС, пусть даже и уплаченные в бюджет, нельзя учесть в составе расходов. Подобные мнения высказаны в письме УМНС России по г. Санкт-Петербургу от 11 февраля 2004 г. № 02–05/2944 «О некоторых вопросах применения упрощенной системы налогообложения».

Налоговики указывают, что перечень расходов, учитываемых в уменьшение полученных доходов, установлен пунктом 1 статьи 346.16 Налогового кодекса РФ. Суммы НДС, полученные и уплаченные в бюджет, в случае выставления покупателю счета-фактуры с выделением суммы НДС, не предусмотрены статьей 251 Налогового кодекса РФ, статьей 346.16 Налогового кодекса РФ.

Чиновники Минфина России приводят другие доводы: включать в расходы при расчете единого налога «упрощенцы» могут только те налоги, от уплаты которых они не освобождены. Согласно статье 346.11 Налогового кодекса РФ плательщикам НДС организации и предприниматели, применяющие упрощенную систему, не являются. Следовательно, включать выделенный в счетах-фактурах и уплаченный в бюджет налог нельзя. Такое мнение приведено в письмах этого ведомства от 16 апреля 2004 г. № 04-03-11/61 и от 11 мая 2004 г. № 04-03-11/71.