4.2.3. Как перейти на использование «упрощенки» с момента государственной регистрации

Процедура государственной регистрации проводится налоговыми органами по принципу «одного окна». Для получения статуса юридического лица или индивидуального предпринимателя необходимо представить в налоговую инспекцию заявление о регистрации и комплект документов.

При создании организации Заявление составляется по форме № 11001, которая утверждена постановлением Правительства РФ от 19.06.2002 № 439. Порядок оформления Заявления о государственной регистрации приведен в Постановлении Правительства РФ от 13 декабря 2005 г. № 760.

К Заявлению необходимо приложить решение о создании организации, учредительные документы, а также квитанцию об оплате госпошлины в размере 2000 руб. (ст. 333.33 Налогового кодекса РФ).

Для регистрации в качестве индивидуального предпринимателя физическое лицо представляет в налоговые органы Заявление о государственной регистрации по форме № 21001, нотариально заверенную копию паспорта и квитанцию об оплате госпошлины в размере 400 руб. (пп. 8 п. 1 ст. 333.33 Налогового кодекса РФ).

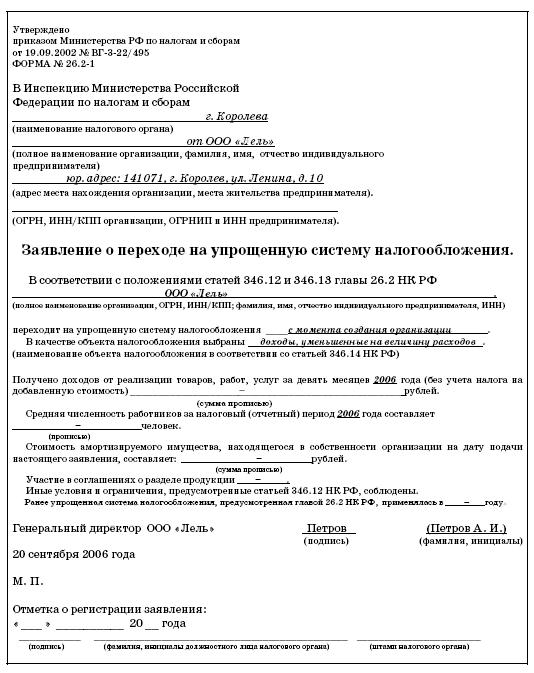

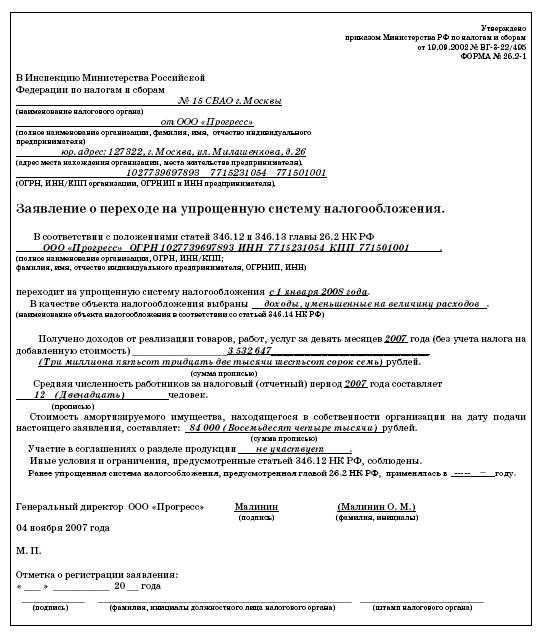

Организации и индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения, подают в период с 1 октября по 30 ноября года, предшествующего тому с которого налогоплательщики переходят на «упрощенку», в налоговый орган по месту своего нахождения заявление. Форма этого заявления утверждена приказом ФНС России от 19 октября 2002 г. № ВГ-3-22/495. При этом организации в заявлении о переходе на упрощенную систему налогообложения сообщают о размере доходов за девять месяцев текущего года. Заявление подается в пятидневный срок с даты постановки на учет в налоговом органе, указанной в соответствующем свидетельстве. В этом случае организация и индивидуальный предприниматель вправе применять упрощенную систему налогообложения с даты постановки их на учет.

ПРИМЕР

20 сентября 2007 года в налоговые органы было представлено Заявление о государственной регистрации ООО «Лель», комплект документов, необходимых для госрегистрации, а также Заявление о переходе на упрощенную систему налогообложения (см. след. стр.).

В течение месяца налоговики рассматривают заявление и выносят решение о возможности или невозможности применения упрощенной системы налогообложения. О своем решении они уведомят заявителя письменно. Для этого приказом МНС России от 19.09.02 № ВГ-3-22/495 предусмотрены формы № 26.2–2 и 26.2–3.

Если заявитель опоздает с подачей Заявления о переходе на «упрощенку», то применять этот налоговый режим организация (предприниматель) сможет только с начала календарного года.

И в заключение добавим, что после того, как налогоплательщик перешел на упрощенную систему налогообложения, добровольно вернуться на прежний режим налогообложения он не сможет до конца года.

4.3. Выбираем объект налогообложения

Организации (предпринимателю), чтобы перейти на «упрощенку», нужно выбрать объект налогообложения и указать его в Заявлении о переходе на упрощенную систему налогообложения. (См. с. 289).

Главой 26.2 Налогового кодекса РФ предусмотрены два объекта налогообложения:

– доходы;

– доходы, уменьшенные на сумму расходов.

В первом случае ставка единого налога составляет 6 % (п. 1 ст. 346.20 Налогового кодекса РФ). При этом расходы налогоплательщика, осуществленные в течение налогового периода, не учитываются при расчете единого налога.

В то же время сумма единого налога может быть уменьшена на величину страховых взносов на обязательное пенсионное страхование, перечисленных в ПФР (п. 3 ст. 346.21 Налогового кодекса РФ). А также на сумму пособий по временной нетрудоспособности, выплаченных за счет собственных средств организации или предпринимателя. Общая сумма пенсионных взносов и больничных, которые можно взять в расчет единого налога, не должна составлять более 50 процентов исчисленного налога.

Для налогоплательщиков, которые выбрали в качестве объекта налогообложения доходы, уплата минимального налога и перенос убытков на будущее не предусмотрены.

Что касается другого объекта налогообложения доходов, уменьшенных на величину расходов, то налоговая ставка по нему составляет 15 % (п. 2 ст. 346.20 Налогового кодекса РФ).

При расчете налоговой базы в этом случае величина доходов уменьшается на сумму произведенных и оплаченных расходов, в том числе на сумму взносов на обязательное пенсионное страхование, а также на сумму пособий по временной нетрудоспособности, выплаченных организацией или предпринимателем за счет собственных средств (п. 2 ст. 346.18 Налогового кодекса РФ).

Учтите, что статьей 346.16 Налогового кодекса РФ предусмотрен закрытый перечень расходов при использовании объекта налогообложения «доходы минус расходы». Поэтому далеко не все свои расходы налогоплательщик сможет учесть при расчете единого налога.

Если по итогам работы за год сумма единого налога оказалась меньше, чем величина минимального налога, то организации (предпринимателю) придется заплатить в бюджет минимальный налог (п. 6 ст. 346.18 Налогового кодекса РФ).

Минимальный налог составляет 1 % от суммы доходов налогоплательщика.

По итогам налогового периода расходы могут превысить доходы. В следующих налоговых периодах налогоплательщик, выбравший в качестве объекта налогообложения доходы, уменьшенные на величину расходов, имеет право уменьшить налоговую базу (доходы минус расходы) на величину убытка, полученного в результате применения упрощенной системы налогообложения (п. 7 ст. 346.18 Налогового кодекса РФ). Правда, сумма убытка не должна уменьшать налоговую базу более чем на 30 %. Остальная часть незачтенно-го убытка может быть перенесена на следующие налоговые периоды в пределах 10 лет.

Как видите, у каждого объекта налогообложения есть свои плюсы и свои минусы. Так какой же объект налогообложения выбрать?

Если организация (предприниматель) собирается работать без прибыли, убыточно, то ей нужно выбрать «доходы минус расходы» в качестве объекта налогообложения.

Если же организация нацелена на получение прибыли от своей коммерческой деятельности, то ей следует произвести некоторые расчеты, чтобы определить наиболее выгодный объект налогообложения.

Мы хотим предложить вам схему, следуя которой можно определить, какой объект налогообложения больше подходит именно вашей организации (предпринимателю).

Шаг первый.

Выбор объекта налогообложения в первую очередь зависит от величины расходов, которые налогоплательщик может учесть при расчете единого налога.

Для иллюстрации наших рассуждений используем график 1. По вертикальной оси графика отложена доля расходов в составе доходов налогоплательщика (ДР), а по горизонтали – доля единого налога в составе доходов (ДЕН).

Рассмотрим сначала вариант, когда организация выбирает в качестве объекта налогообложения доходы, уменьшенные на сумму расходов. В этом случае сумма единого налога зависит только от доли расходов в общей сумме доходов.

Предположим, что расходы налогоплательщика равны доходам. В этом случае доля расходов в составе доходов составляет 100 %:

ДР = Расходы: Доходы Ч 100 % = 100%

Несмотря на то, что разница между доходами и расходами в этом случае равна 0, прибыли нет, налогоплательщику придется заплатить минимальный налог, который составляет 1 % от суммы доходов.

Сумма минимального налога будет равна сумме единого налога в том случае, когда доля расходов (ДР) составляет 93,33 %:

ДЕН = (100 % – 93,33 %) Ч 15 %: 100 = 1 %.