ПРИМЕР

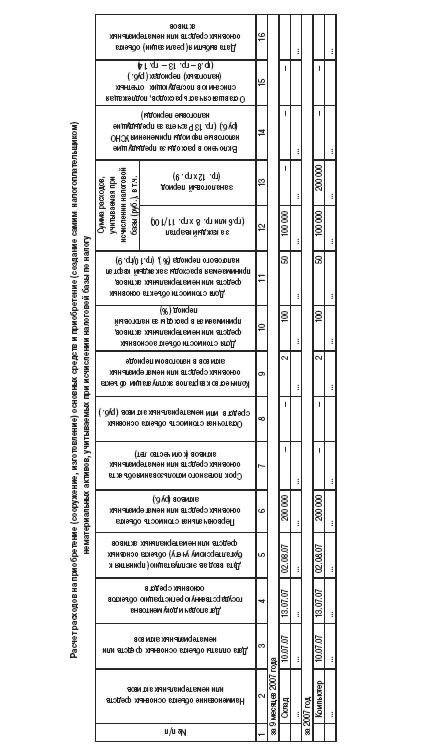

Организация с 2007 года применяет упрощенную систему налогообложения. 13 февраля 2007 года она приобрела основное средство за 97 056 руб. (без учета НДС) и ввела его в эксплуатацию. По условиям договора предусмотрена рассрочка платежа: 50 процентов от стоимости молотков нужно перечислить 13 февраля, а остальные 50 процентов – 13 апреля.

Следовательно, половина стоимости основного средства (она оплачена в феврале) будет списываться равномерно в I, II, III и IV кварталах. А вторая половина, оплаченная в апреле, в течение трех кварталов: II, III и IV. В таблице ниже приведена сумма, которую нужно списать в расходы в каждом квартале 2006 года. (См. с. 349).

Теперь остается определиться, как заполнить раздел II «Расчет расходов на покупку (создание, сооружение) основных средств и нематериальных активов, учитываемых при исчислении налоговой базы по единому налогу» Книги учета доходов и расходов. Для этого надо обратиться к приказу Минфина России от 30 декабря 2005 г. № 167н. Этим документом утвержден Порядок заполнения Книги учета доходов и расходов.

Согласно правилам в графе 6 раздела II Книги учета доходов и расходов отражают первоначальную стоимость объекта основных средств или нематериальных активов. Здесь вы покажете сумму, за которую приобрели основное средство (и в скобках сумму оплаты). А вот в графе 12, где отражается сумма расходов на приобретение (сооружение, изготовление, создание самим налогоплательщиком) объекта основных средств или нематериальных активов, включаемая в состав расходов, учитываемых при исчислении налоговой базы по налогу за каждый квартал налогового периода, нужно показать оплаченную стоимость основного средства. Эта сумма рассчитывается как произведение первоначальной стоимости (в нашем случае суммы, указанной в скобках – оплаченной части) на процентную долю стоимости объекта основных средств, принимаемая в расходы за каждый квартал налогового периода.

4.6.6. Приобретение основного средства (нематериального актива) до перехода на упрощенную систему

После перехода на упрощенную систему налогообложения в состав расходов включается остаточная стоимость «старых» основных средств, установленная на дату перехода, в следующем порядке.

Остаточная стоимость основных средств, срок полезного использования которых не превышает трех лет, включается в состав расходов равными долями в течение первого года использования упрощенной системы налогообложения. Иными словами в последний день каждого квартала бухгалтер принимает в целях налогообложения 1/4 часть остаточной стоимости указанных объектов.

Остаточная стоимость основных средств, срок полезного использования которых превышает 15 лет, списывается в расходы равными долями в течение 10 лет. Следовательно, ежеквартально в составе расходов учитывается 1/40 остаточной стоимости указанных объектов.

Остаточная стоимость прочих объектов основных средств должна быть отнесена на расходы в течение трех лет. В первый год списывается 50 % остаточной стоимости (по 1/8 ежеквартально), во второй год – 30 % (по 3/40 ежеквартально), в третий год – 20 % (по 1/20 ежеквартально).

Порядок списания остаточной стоимости «старых» основных средств зависит от срока их полезного использования.

При отражении расходов на приобретение «старых» основных средств бухгалтер должен заполнить практически все графы таблицы раздела II Книги, за исключением графы 16 «Дата выбытия (реализации) объекта основных средств или нематериальных активов» и графы 4 «Дата подачи документов на государственную регистрацию объектов основных средств».

В графе 12 отражается сумма расходов на приобретение (сооружение, изготовление, создание самим налогоплательщиком) объекта основных средств или нематериальных активов, включаемая в состав расходов, учитываемых при исчислении налоговой базы по налогу за каждый квартал налогового периода.

По объектам основных средств и нематериальных активов, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) до перехода на упрощенную систему налогообложения, данная сумма определяется как произведение граф 8 и 11, деленное на 100.

Графы 13 и 15 заполняют только по итогам года. В графе 15 отражается оставшаяся часть расходов на приобретение (сооружение, изготовление, создание самим налогоплательщиком) основных средств и нематериальных активов, подлежащая списанию в последующих отчетных (налоговых) периодах.

ПРИМЕР

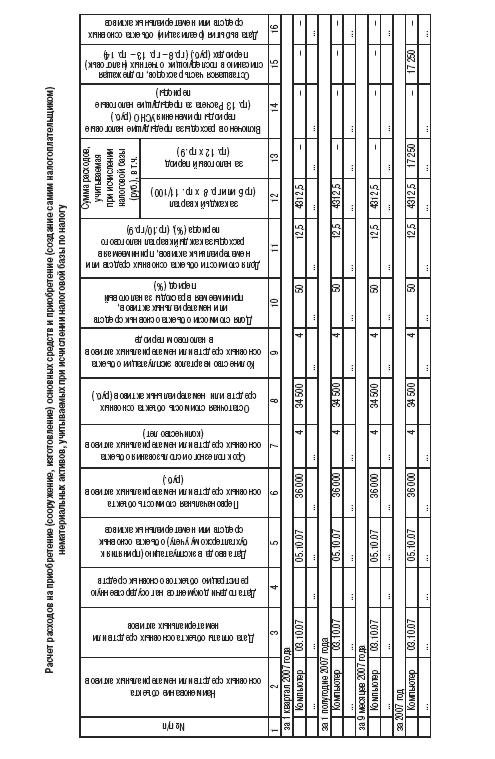

В октябре 2007 года организация приобрела компьютер, первоначальная стоимость которого составила 36 000 руб. В этом же месяце объект был оплачен (платежное поручение № 221 от 3 октября 2007 г.) и введен в эксплуатацию (Акт приемки-передачи от 5 октября 2007 г. № 3).

Согласно Классификации основных средств компьютер относится к третьей амортизационной группе со сроком полезного использования от 3 лет и 1 месяца до 5 лет. В бухгалтерском учете срок полезного использования компьютера был установлен в размере 48 месяцев (4 года).

За ноябрь-декабрь 2007 года сумма начисленной амортизации по нему составила 1500 руб. (36 000 руб.: 48 мес. х 2 мес.). На 1 января 2008 года – дату перехода на упрощенную систему налогообложения – его остаточная стоимость была установлена в размере 34 500 руб. (36 000 руб. – 1500 руб.). Фирма платит единый налог с разницы между доходами и расходами.

Срок полезного использования компьютера превышает три года, а следовательно, его остаточная стоимость будет включаться в состав расходов частями:

– в первый год – 17 250 руб. (34 500 руб. Ч 50 %);

– во второй год – 10 350 руб. (34 500 руб. Ч 30 %);

– в третий год – 6900 руб. (34 500 руб. Ч 20 %).

Доля остаточной стоимости, которую организация включит в расходы в 2008 году, составляет 50 %. Этот показатель необходимо вписать в графу 10. В графе 11 отражается доля остаточной стоимости, которая подлежит списанию ежеквартально. Она составляет 12,5 % (50 %: 4 кв.).

Порядок заполнения таблицы раздела II Книги учета представлен ниже (таблица 2). В графах 12 и 13 отражаются расходы, которые уменьшают налогооблагаемые доходы. В графе 12 расходы отражаются за каждый квартал налогового периода, а в графе 13 – за налоговый период. Показатель в графе 12 рассчитывается так:

Графа 12 = графа 6 Ч графа 8 Ч графа 11: 100

Значение графы 13 рассчитывается по следующей формуле:

Графа 13 = графа 12 Ч гр. 9

Графы 13 и 15 заполняют только по итогам года. Графа 4 не заполняется, так как компьютер не подлежит государственной регистрации. То же касается и графы 16 – ведь в нее вписывают данные, когда имеет место продажа и прочее выбытие основных средств или нематериальных активов.

В графе 14 нужно поставить прочерк, так как в предыдущем году организация не использовала упрощенную систему налогообложения. В 2008 году значение графы 14 будет равно 17 250 руб., а в 2008–6900 руб. (34 500 руб. – 17 250 руб. – 10 350 руб.).

В графе 15 отражается величина остаточной стоимости основного средства, которая еще не списана в расходы. Рассчитывается она по формуле:

Графа 15 = графа 8 – графа 13 – графа 14