Журнал налогового учета № 9

Расчет налоговой базы по налогу на прибыль ООО «Юность»

за I квартал 2007 г.

Главный бухгалтер ООО «Юность» Н.Л. Димитрова

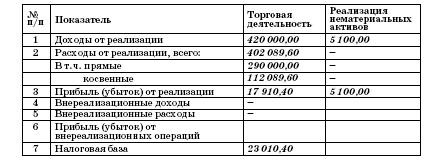

В результате по данным налогового учета получена прибыль в сумме 23 010,40 руб.

Таким образом, сумма налога на прибыль по ООО «Юность» по итогам работы в I квартале 2007 года составит 5523 руб. (23 010,40 руб. Ч 24 %).

Начисление налога на прибыль будет отражено следующей проводкой (одинаково, по упрощенной и общепринятой формам бухгалтерского учета):

ДЕБЕТ 99 КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль»

– 5 523 руб. – начислен налог на прибыль за I квартал 2007 года.

Прибыль, оставшаяся в распоряжении предприятия, составит 6 245, 40 руб. (11 768, 40 – 5 523).

В течение года финансовый результат деятельности предприятия отражается как дебетовое (убыток) или кредитовое (прибыль) сальдо счета 99 «Прибыли и убытки».

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 «Прибыли и убытки» в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)».

То есть если бы в примере фигурировал не первый, а четвертый квартал, то необходимо было бы сделать еще следующую проводку:

ДЕБЕТ 99 КРЕДИТ 84

– 6 245, 40 руб. – произведено закрытие счета 99.

2.6. Регистры бухгалтерского учета малых предприятий

Типовыми рекомендациями по организации бухучета предусмотрено, что малые предприятия, применяющие упрощенную форму бухгалтерского учета, могут вести его по простой форме, то есть без использования регистров бухгалтерского учета имущества малого предприятия, или по форме, предусматривающей использование регистров бухгалтерского учета имущества малого предприятия.

Малое предприятие самостоятельно выбирает форму бухгалтерского учета, исходя из потребностей и масштаба своего производства и управления, численности работников.

2.6.1. Простая форма бухгалтерского учета

Малые предприятия, совершающие незначительное количество хозяйственных операций (как правило, не более тридцати в месяц), не осуществляющие производства продукции и работ, связанного с большими затратами материальных ресурсов, могут вести учет всех операций путем их регистрации только в Книге (журнале) учета фактов хозяйственной деятельности по форме № К-1 (приложение 1 к Типовым рекомендациям по организации бухучета, далее – Книга).

Сутью данной формы бухгалтерского учета является то, что все операции отражаются в Книге учета фактов хозяйственной деятельности.

Книга является регистром аналитического и синтетического учета, на основании которого можно определить наличие имущества и денежных средств, а также их источников у малого предприятия на определенную дату и составить бухгалтерскую отчетность.

Книга является комбинированным регистром бухгалтерского учета, который содержит все применяемые малым предприятием бухгалтерские счета и позволяет вести учет хозяйственных операций на каждом из них. При этом она должна быть достаточно детальной для обоснования содержания соответствующих статей бухгалтерского баланса.

Типовые рекомендации по организации бухучета наряду с Книгой, для учета расчетов по оплате труда с работниками и по налогу на доходы физических лиц с бюджетом, требуют ведения также ведомости учета заработной платы по форме № В-8 (приложение 10 к Типовым рекомендациям по организации бухучета).

Книга может вестись в виде ведомости. Открывать ее удобнее на месяц (при необходимости используя вкладные листы для учета операций по счетам), или в форме журнала, в котором учет операций ведется весь отчетный год. В этом случае Книга должна быть прошнурована и пронумерована. На последней странице записывается число содержащихся в ней страниц, что заверяется подписями руководителя малого предприятия и лица, ответственного за ведение бухгалтерского учета, а также оттиском печати малого предприятия.

Книга открывается записями сумм остатков на начало отчетного периода (начало деятельности предприятия) по каждому виду имущества, обязательств и иных средств, по которым они имеются.

ПРИМЕР

ООО «Юность» образовано в январе 2007 г. и, следовательно, не имеет начальных остатков, что и будет отражено в Книге.

В графе 3 Книги «Содержание операций» записывается месяц и в хронологической последовательности отражаются все хозяйственные операции этого месяца.

При этом суммы по каждой операции, зарегистрированной в Книге по графе «Сумма», отражаются методом двойной записи одновременно по графам «Дебет» и «Кредит» счетов учета соответствующих видов имущества и источников их приобретения.

ПРИМЕР

Затраты малого предприятия «Юность» в течение месяца собираются на счете 20 «Основное производство» в графе «Затраты на производство – дебет».

По завершении месяца данные затраты в сумме, приходящейся на реализованную в течение месяца продукцию (работы, услуги), списываются в дебет счета 90 «Продажи».

В Книге это будет соответственно отражено в графах «Затраты на производство – кредит» и «Реализация – дебет». При этом в графе 3 Книги «Содержание операции» делается запись: «Списаны затраты на производство реализованной продукции».

Финансовый результат от реализации продукции (работ, услуг) можно определить как разницу между оборотом, показанным в Книге по графе «Реализация – кредит», и оборотом, отраженным по графе «Реализация – дебет».

При этом выявленный результат следует отразить в Книге отдельной строкой.

ПРИМЕР

Для определения финансового результата бухгалтер малого предприятия «Юность» сделал в графе 3 Книги запись «Финансовый результат за месяц».

Сумма финансового результата за месяц показана в графах «Сумма», «Реализация – дебет» и «Прибыль и ее использование – кредит» (если получена прибыль). При получении убытка записи делаются в графах «Реализация – кредит» и «Прибыль и ее использование – дебет».

По окончании месяца подсчитываются итоговые суммы оборотов по дебету и по кредиту всех счетов учета средств и их источников, которые должны быть равны итогу средств, показанному по графе 4 Книги.

После подсчета итоговых дебетовых и кредитовых оборотов средств и их источников (бухгалтерских счетов) за месяц выводится сальдо по каждому их виду (счету) на 1-е число следующего месяца.