4.12.16. Оплата товаров работниками организации за счет собственных средств

Нередко в организации, применяющей упрощенную систему налогообложения, возникает ситуация, когда работник оплачивает приобретение товаров, работ, услуг для организации за счет собственных средств. В связи с этим возникает вопрос: в какой момент можно учесть такую оплату в составе расходов при расчете единого налога?

Согласно статье 346.17 Налогового кодекса РФ расходами признаются затраты после их фактической оплаты. В то же время в Налоговом кодексе не объясняется, что следует понимать под «фактической оплатой».

Налоговые органы считают, что товары, приобретенные за счет собственных средств сотрудника, организация может учесть в составе расходов только после того, как полностью рассчитается с сотрудником. Налоговики ссылаются на то, что до момента погашения задолженности перед сотрудником фактической оплаты приобретенных товаров не произошло. Организация не потратила деньги на покупку этих товаров.

Однако позиция специалистов налоговых органов является весьма спорной.

По мнению Конституционного суда фактическая оплата означает, что организация реально понесла затраты на приобретение товаров (решение КС РФ от 20.02.01 № 3-П). Оплатой признаются любые формы расчетов: бартерные, зачет встречных обязательств и т. п.

Работник, который фактически приобрел и оплатил товары, выступает от имени организации в качестве ее представителя. Этот факт служит основанием для того, чтобы документы на покупку товаров оформлялись на организацию, а не на работника.

Отношения представительства регулируются Гражданским кодексом РФ. При совершении представителем сделки в интересах представляемой организации права и обязанности по этой сделке возникают непосредственно у представляемого предприятия (ст. 185 Гражданского кодекса РФ).

Так как собственником приобретенных товаров становится именно организация, у нее возникает обязанность по оплате приобретенного товара. После того как работник рассчитается за приобретенные для организации товары, обязанность организации по оплате товаров считается исполненной. Это подтверждается документами об оплате, в которых указывается, что товар оплачен организацией, и ничего не говорится о собственных средствах работника.

Таким образом, с точки зрения гражданского законодательства оплата материалов работником, выступающим в качестве представителя организации, приравнивается к оплате товаров непосредственно организацией.

Дальнейшие расчеты между работником и организацией уже не связаны с приобретением и оплатой товаров.

Поэтому организация имеет право учесть расходы на приобретение товаров, которые оплачены за счет собственных средств работника, сразу после их покупки.

4.12.17. Убытки, уменьшающие налоговую базу

Налогоплательщик имеет право в следующие налоговые периоды включить сумму разницы между уплаченным минимальным налогом и налогом, исчисленным в общем порядке, в расходы при исчислении налоговой базы, в том числе увеличить сумму убытков, которые могут быть перенесены на будущее. Убытки, то есть превышение расходов, определяемых в установленном порядке, над доходами, полученные в одном налоговом периоде, не «пропадут» для предприятия.

Правда, если предприятие решило перейти на общий режим налогообложения или, наоборот, с общего на упрощенный, то «прошлые» убытки не будут приниматься при расчете единого налога или налога на прибыль. Такое же мнение высказано в письме УМНС России по г. Москве от 9 сентября 2003 г. № 21–09/49190 «О покрытии убытка, полученного до перехода на упрощенную систему налогообложения».

А вот налогоплательщики, которые применяли упрощенную систему налогообложения и использовали в качестве объекта налогообложения доходы, уменьшенные на величину расходов, вправе учесть суммы убытка при исчислении налоговой базы. Но такой убыток не может уменьшать налоговую базу более чем на 30 процентов. При этом оставшаяся часть убытка может быть перенесена на следующие налоговые периоды. Для подтверждения сумм убытка предприятие обязано хранить соответствующие документы в течение всего срока использования права на уменьшение налоговой базы на сумму убытка. Однако сумма убытка, «не использованного» в отчетном налоговом периоде, переносится на будущие периоды не бесконечно, а лишь на 10 налоговых периодов.

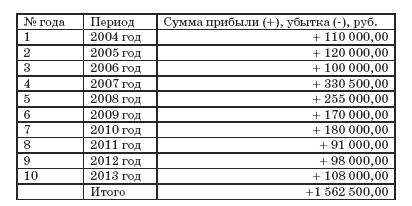

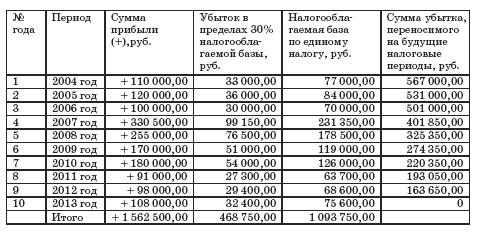

ПРИМЕР

В 2003 году ООО «Ладушка», применяя упрощенную систему налогообложения, понесло убытки в размере 600 000 руб. В последующие налоговые периоды предприятием были получены следующие результаты финансово-хозяйственной деятельности:

Таким образом, принятие понесенных убытков будет производиться в следующих налоговых периодах в следующих суммах:

Таким образом, по окончании 10 лет с года получения убытка неучтенной останется сумма убытка в размере 131 250 руб. (600 000–468 750). Однако на будущие налоговые периоды эта сумма больше переноситься не будет, в связи с истечением 10 лет с момента получения этого убытка.

4.12.18. Расходы, не учитываемые при упрощенной системе налогообложения

Итак, не принимаются при расчете налогооблагаемой базы следующие расходы:

• неоплаченные расходы, до момента их оплаты;

• оплаченные расходы, не указанные в статье 346.16 Налогового кодекса РФ;

• оплаченные расходы, указанные в статье 346.16 Налогового кодекса РФ, но являющиеся экономически необоснованными или не связанными с производством.

По нашему мнению, хоть в главе 26.2 Налогового кодекса РФ не содержится прямого указания на статью 270 Налогового кодекса РФ «Расходы, не учитываемые в целях налогообложения», тем не менее при ведении учета необходимо основываться и на ее нормах.

4.12.19. Затраты, включенные в перечень расходов с 2007 года

Изменения, которые были внесены в главу 26.2 Налогового кодекса РФ, Федеральным законом от 17 мая 2007 г. № 85-ФЗ, коснулись и закрытого перечня расходов, приведенного в статье 346.16 Налогового кодекса РФ. Поправки, внесенные в статью 346.16 Налогового кодекса РФ, распространяются на отношения, возникшие с 1 января 2007 года. Об этом сказано в пункте 2 статьи 3 Федерального закона № 85-ФЗ. С 2007 года в расходы налогоплательщика, учитываемые при расчете единого налога, можно учитывать:

– расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств;

– затраты на все виды обязательного страхования работников и имущества;

– расходы на обслуживание контрольно-кассовой техники;

– затраты по вывозу твердых бытовых отходов;

– расходы, связанные с приобретением товаров.