В то же время в пункте 6 Типовых рекомендаций малому предприятию предписывается вести бухгалтерский учет с применением следующих систем регистров:

– единой журнально-ордерной формы счетоводства для предприятий, утвержденной письмом Минфина СССР от 8 марта 1960 г. № 63;

– журнально-ордерной формы счетоводства для небольших предприятий и хозяйственных организаций, утвержденной письмом Минфина СССР от 6 июня 1960 г. № 176;

– упрощенной формы бухгалтерского учета согласно Типовым рекомендациям.

При этом малому предприятию дается право выбора формы бухгалтерского учета, исходя из потребностей и масштаба своего производства и управления, численности работников.

Например, малым предприятиям, занятым в материальной сфере производства, рекомендуется использовать регистры, предусмотренные в журнально-ордерной форме счетоводства. Малые предприятия, занятые торговлей и иной посреднической деятельностью, могут использовать регистры из упрощенной формы бухгалтерского учета, при необходимости применяя отдельные регистры для учета определенных ценностей, преобладающих в их деятельности (товарно-материальных запасов, финансовых активов и т. п.), а также из единой журнально-ордерной формы счетоводства.

При этом малое предприятие может самостоятельно приспосабливать применяемые регистры бухгалтерского учета к специфике своей работы.

Но с обязательным соблюдением следующих требований:

– единство методологической основы бухгалтерского учета, предполагающей ведение бухгалтерского учета на основе принципов начисления и двойной записи;

– взаимосвязь данных аналитического и синтетического учета;

– сплошное отражение всех хозяйственных операций в регистрах бухгалтерского учета на основании первичных учетных документов;

– накапливание и систематизация данных первичных документов в разрезе показателей, необходимых для управления и контроля за хозяйственной деятельностью малого предприятия, а также для составления бухгалтерской отчетности.

Помимо прочих условий предприятию необходимо определить, какие регистры бухгалтерского учета будут использоваться на предприятии, а какие нет, последовательность их составления.

ПРИМЕР

Счет 79 «Внутрихозяйственные расчеты» предназначен для обобщения информации о всех видах расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы (внутрибалансовые расчеты), в частности, расчетов по выделенному имуществу, по взаимному отпуску материальных ценностей, по продаже продукции, работ, услуг, по передаче расходов по общеуправленческой деятельности, по оплате труда работникам подразделений и т. п.

Регистром бухгалтерского учета по кредиту этого счета является журнал-ордер № 9.

Однако ООО «Ритм» не имеет обособленных подразделений, в связи с чем у него нет необходимости в наличии в рабочем Плане счетов этого счета и соответствующего регистра бухгалтерского учета, что и оговорено в приложении к приказу об учетной политике предприятия.

Важно также указать применяемую форму бухгалтерского учета: журналь-но-ордерная, мемориально-ордерная, автоматизированная.

ПРИМЕР

Выписка из Приказа об учетной политике предприятия:

1. Организационно-технический раздел.

1.6. Выбор формы бухгалтерского учета и технологии обработки учетной информации: Применять единую журнально-ордерную форму счетоводства применительно к автоматизированной обработке данных в компьютерных бухгалтерских системах.

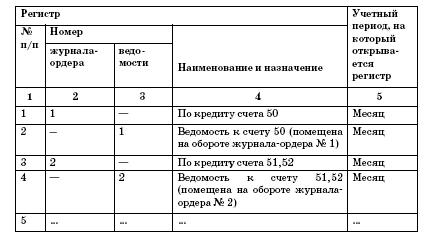

Перечень журналов-ордеров приведен в Приложении № 5.

Выписка из Приложения № 5 к Приказу № 1 от 5 января 2007 г.

Формы регистров бухгалтерского учета на 2007 год

Директор Михалев А.П.

2.4.3. Порядок проведения инвентаризации, а также методы оценки видов имущества и обязательств

Статьей 12 Закона о бухгалтерском учете определено, что порядок и сроки проведения инвентаризации определяются руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно. Поэтому в приказе об учетной политике предприятия должен быть оговорен этот момент. Руководитель, учитывая специфику деятельности своего предприятия и особенности производственного процесса, определяет, с какой частотой и в какие сроки целесообразно производить инвентаризации, а также порядок их проведения.

ПРИМЕР

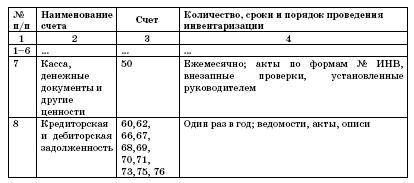

1.8. Порядок проведения инвентаризации имущества и обязательств: Инвентаризация имущества и обязательств проводится в соответствии с Приказом Минфина РФ от 13 июня 1995 г. № 49. Количество инвентаризаций в отчетном году, дата их проведения, перечень имущества и финансовых обязательств, проверяемых при каждой из них, определены в Приложении № 7.

При этом необходимо помнить, что проведение инвентаризации обязательно (п. 2 ст. 12 Закона о бухгалтерском учете):

– при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

– перед составлением годовой бухгалтерской отчетности;

– при смене материально ответственных лиц;

– при выявлении фактов хищения, злоупотребления или порчи имущества;

– в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

– при реорганизации или ликвидации организации;

– в других случаях, предусмотренных законодательством Российской Федерации.

ПРИМЕР

В силу большого оборота наличной денежной массы и сравнительно небольшого количества дебиторов и кредиторов предприятие установило и зафиксировало в приложении к приказу об учетной политике следующее.

Выписка из приложения № 7 к приказу об учетной политике предприятия № 1 от 03.01.2007:

Положение о проведении инвентаризации имущества и обязательств на 2007 год

Директор Михалев А.П.

2.4.4. Правила документооборота и технология обработки учетной информации

Порядок документооборота на предприятии регулируется упомянутым ранее Положением о документообороте.

Первичные документы, поступающие в бухгалтерию, подлежат обязательной проверке. Проверка осуществляется как по форме (полнота и правильность оформления документов, заполнения реквизитов), так и по содержанию (законность документированных операций, логическая увязка отдельных показателей).

Движение первичных документов в бухгалтерском учете (создание или получение от других предприятий, учреждений, принятие к учету, обработка, передача в архив) регламентируется графиком (п. 5.1 Положения о документообороте).

Работу по составлению графика документооборота организует главный бухгалтер. График документооборота утверждается приказом руководителя предприятия. Главный бухгалтер обязан контролировать соблюдение установленного графика.

Положение о документах и документообороте определяет требования к созданию, особенности создания и функционирования графика документооборота. К требованиям, предъявляемым Положением о документах и документообороте, относятся требования рациональности, т. е. график документооборота должен предусматривать оптимальное число подразделений и исполнителей для прохождения каждым первичным документом, определять минимальный срок его нахождения в подразделении; график документооборота должен способствовать улучшению всей учетной работы на предприятии, в учреждении, усилению контрольных функций бухгалтерского учета, повышению уровня механизации и автоматизации учетных работ.